Por João Silva · Publicado em maio de 2026 · Atualizado em maio de 2026 · 13 min de leitura

Em uma frase: FIIs são fundos que investem em imóveis ou títulos imobiliários e pagam dividendos mensais isentos de IR para pessoas físicas. Em maio de 2026, os melhores FIIs mantêm dividend yields próximos de 1% ao mês — e para o MEI com renda irregular, essa renda mensal recorrente é uma das vantagens mais valiosas do mercado.

Se você já leu nosso guia Como investir sendo MEI, sabe que os FIIs são recomendados como porta de entrada ideal na renda variável para o microempreendedor. Mas o que exatamente é um FII, como ele funciona na prática e por que ele combina tão bem com a realidade de quem tem renda irregular?

Este artigo responde tudo isso — do conceito básico até os tipos de FII, como escolher, quanto rende e o que você precisa saber antes de comprar sua primeira cota.

O que é um FII — explicado de forma simples

Um Fundo de Investimento Imobiliário (FII) é um fundo que reúne recursos de muitos investidores para investir no setor imobiliário. Ao comprar cotas de um FII, você se torna coproprietário de uma fração de imóveis ou de títulos financeiros ligados ao setor imobiliário — sem precisar comprar um imóvel inteiro, lidar com inquilinos ou pagar condomínio.

Analogia para o MEI

Pense assim: você e mais 10.000 pessoas se unem e compram juntos um galpão logístico alugado para uma grande varejista. Todo mês, o aluguel é dividido entre todos proporcionalmente às cotas que cada um possui. Você recebe sua parte sem precisar administrar nada. É isso que um FII faz — com liquidez para comprar e vender a qualquer momento na bolsa.

Os FIIs distribuem dividendos porque a legislação brasileira exige que pelo menos 95% do lucro do fundo seja repassado aos cotistas. Essa regra é definida pela Comissão de Valores Mobiliários (CVM), órgão responsável por regular os fundos de investimento no Brasil.

Por que os FIIs são ideais para o MEI com renda irregular

Existem três razões específicas que tornam os FIIs especialmente adequados para o perfil do MEI:

1. Dividendos mensais isentos de IR

Os rendimentos de FIIs listados na B3 são isentos de Imposto de Renda para pessoas físicas, desde que o investidor possua menos de 10% das cotas do fundo e o FII tenha, no mínimo, 50 cotistas. Para o MEI que já paga DAS, IRPF e outros tributos, receber uma renda mensal completamente isenta de IR é uma vantagem concreta e significativa.

2. Renda recorrente que complementa meses fracos

Um dos principais motivos para investir em FIIs é a distribuição mensal de dividendos. Previstos por lei na regulamentação dos fundos imobiliários, ajuda a criar um fluxo de renda constante para quem investe. Para o MEI que pode faturar R$ 8.000 em março e R$ 2.000 em abril, ter R$ 300 a R$ 500 de dividendos entrando todo mês — independente do faturamento — ajuda a estabilizar o orçamento pessoal.

3. Entrada acessível a partir de R$ 100

Os FIIs oferecem maior liquidez — você pode comprar e vender suas cotas com facilidade — e o valor mínimo para investir costuma ser em torno de R$ 100. Isso permite começar com pouco e aumentar gradualmente conforme o fluxo de caixa permitir — perfeito para quem tem renda que varia todo mês.

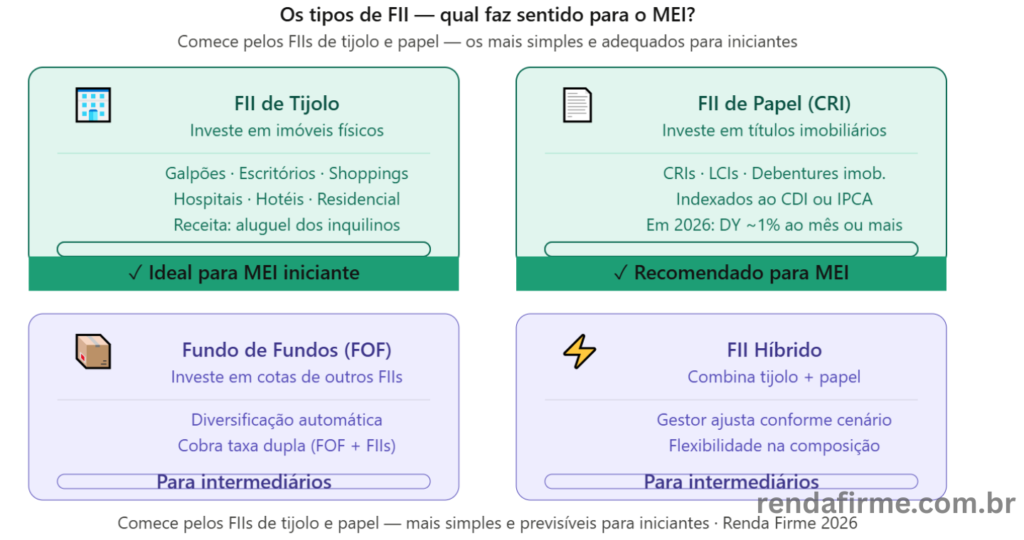

Os tipos de FII que o MEI precisa conhecer

FII de Tijolo

Investe em imóveis físicos — o tipo mais intuitivo

Ideal para iniciantes

Os FIIs de tijolo investem diretamente em imóveis físicos — galpões logísticos, lajes corporativas, shoppings, hospitais, hotéis e imóveis residenciais. A receita vem principalmente dos aluguéis pagos pelos inquilinos. São os mais intuitivos para quem está começando porque o modelo de negócio é simples: compram imóveis, alugam, distribuem a renda.

Exemplos de segmentos: logística (galpões), corporativo (escritórios), varejo (shoppings), saúde (hospitais), residencial

FII de Papel (CRI)

Investe em títulos de crédito imobiliário — rendimento atrelado ao IPCA ou CDI

Recomendado para MEI

Os FIIs de papel não investem em imóveis físicos — investem em títulos financeiros do setor imobiliário, como Certificados de Recebíveis Imobiliários (CRIs) e Letras de Crédito Imobiliário (LCIs). A receita vem dos juros desses títulos, geralmente indexados ao IPCA ou ao CDI. Em 2026, com juros altos, os FIIs de papel estão distribuindo dividendos acima da média histórica — muitos pagando 1% ao mês ou mais.

Vantagem para o MEI: rendimento atrelado ao CDI/IPCA protege contra inflação · Menor volatilidade de cota que os de tijolo

Fundo de Fundos (FOF)

Investe em cotas de outros FIIs — diversificação automática

Intermediário

Os Fundos de Fundos (FOFs) investem em cotas de outros FIIs em vez de imóveis diretamente. O gestor seleciona e gerencia uma carteira diversificada de FIIs — o investidor tem exposição a dezenas de fundos com uma única compra. Ideal para quem quer diversificação imediata sem precisar escolher fundos individualmente.

Vantagem: diversificação automática · Desvantagem: cobra taxa de administração dupla (do FOF + dos FIIs que ele compra)

FII Híbrido

Combina imóveis físicos e títulos de crédito na mesma carteira

Intermediário

Os FIIs híbridos investem tanto em imóveis físicos quanto em títulos de crédito imobiliário — combinando as características dos FIIs de tijolo e papel em um único fundo. Oferecem flexibilidade ao gestor para ajustar a carteira conforme o cenário econômico.

Como os dividendos dos FIIs funcionam na prática

O cálculo dos dividendos de FIIs é simples e segue a seguinte fórmula: Dividendos por cota = Lucro líquido do fundo ÷ Número total de cotas emitidas. Por exemplo, se um FII paga R$ 1,00 por cota e o investidor possui 100 cotas, ele receberá R$ 100,00 de dividendos no mês.

Para calcular o dividend yield (DY) mensal — o rendimento percentual em relação ao preço da cota:

DY mensal = dividendo por cota ÷ preço da cota × 100

Exemplo prático: FII com cota a R$ 100 e dividendo de R$ 0,90 → DY = 0,9% ao mês.

Cenário maio de 2026: os FIIs mantêm dividend yields médios próximos de 1% ao mês, nível que continua servindo como referência para investidores de renda. O padrão reforça a previsibilidade típica do segmento, especialmente para investidores que buscam fluxo mensal de caixa. Com R$ 30.000 investidos em FIIs com DY de 1% ao mês, você recebe aproximadamente R$ 300/mês isentos de IR.

A data-com — quando você precisa comprar para receber

A data-com dos FIIs determina até quando o investidor deve comprar cotas para ter direito ao pagamento de proventos. Por exemplo, se um FII anuncia que pagará dividendos no dia 15 de um mês e a data-com for no dia 13, o investidor precisa comprar as cotas até essa data para garantir o recebimento do pagamento. Se a compra for feita após essa data, o investidor só receberá dividendos na próxima distribuição do fundo.

Não compre FII só pela data-com. Uma estratégia comum entre iniciantes é comprar o FII antes da data-com para “pegar o dividendo” e vender logo depois. Isso não funciona — após a data-com, o preço da cota cai aproximadamente o valor do dividendo pago. Você não ganha nem perde — é neutro. O dividendo não é dinheiro extra criado do nada.

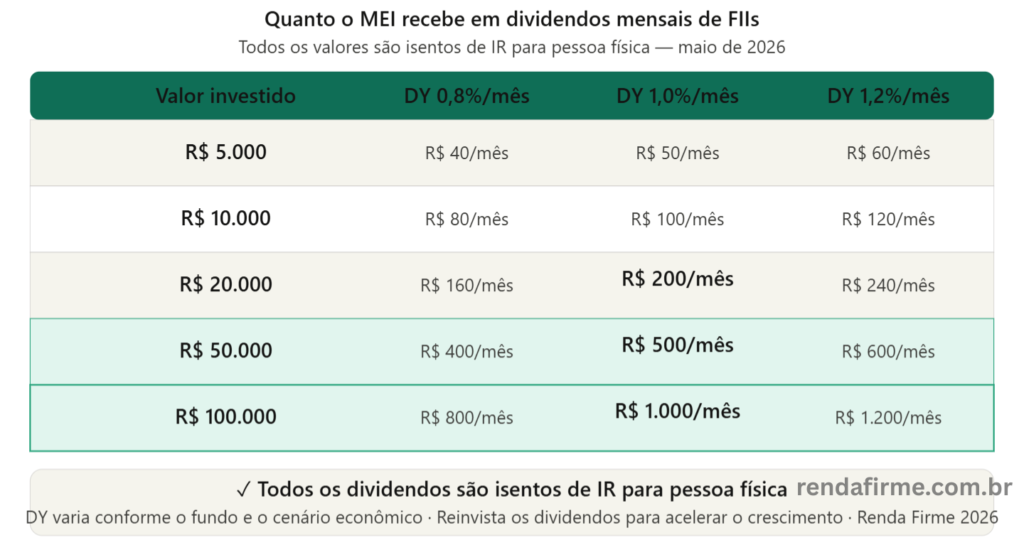

Quanto rende investir em FIIs — exemplos reais para o MEI

| Valor investido | DY médio 0,8%/mês | DY médio 1,0%/mês | DY médio 1,2%/mês |

|---|---|---|---|

| R$ 10.000 | R$ 80/mês | R$ 100/mês | R$ 120/mês |

| R$ 20.000 | R$ 160/mês | R$ 200/mês | R$ 240/mês |

| R$ 50.000 | R$ 400/mês | R$ 500/mês | R$ 600/mês |

| R$ 100.000 | R$ 800/mês | R$ 1.000/mês | R$ 1.200/mês |

Valores antes de IR sobre ganho de capital na venda das cotas. Dividendos mensais são isentos de IR para pessoa física. DY varia conforme o fundo e o cenário econômico.

O efeito do reinvestimento para o MEI

O verdadeiro poder dos dividendos reside no reinvestimento, que gera o famoso “efeito bola de neve” por meio dos juros compostos. Imagine investir R$ 10 mil em um FII com rendimento médio anual de 8%. No primeiro ano, você receberia cerca de R$ 800 em dividendos. Reinvestindo esse valor todos os anos, após cinco anos sua carteira ultrapassaria R$ 14 mil e sua renda anual passaria de R$ 800 para mais de R$ 1.100, sem precisar aportar novos recursos.

Riscos dos FIIs que o MEI precisa conhecer

Risco de vacância

Se os imóveis do fundo ficam desocupados, a receita cai e os dividendos diminuem. FIIs com inquilinos diversificados e contratos longos têm menor risco de vacância do que fundos com poucos locatários ou imóveis concentrados.

Risco de mercado (oscilação da cota)

O preço das cotas oscila na bolsa diariamente. Em ciclos de alta de juros, as cotas tendem a cair — porque a renda fixa se torna mais atrativa. Isso não afeta os dividendos, mas afeta o valor do patrimônio no curto prazo. Para quem investe com horizonte longo e não vende nas quedas, esse risco é gerenciável.

Risco de gestão

A qualidade do gestor do fundo impacta diretamente os resultados. Um gestor ruim pode comprar imóveis ruins, negociar mal os contratos ou tomar decisões que prejudicam os cotistas. Pesquise o histórico do gestor antes de investir.

IR sobre ganho de capital na venda

O ganho de capital obtido com a venda de cotas está sujeito à tributação. O lucro apurado na operação deve ser declarado e recolhido pelo investidor por meio de DARF, com alíquota de 20%. Isso é diferente dos dividendos — que são isentos. Quem investe no longo prazo e não vende frequentemente raramente paga esse imposto.

Como escolher um bom FII — critérios básicos para o MEI iniciante

Para o MEI que está começando, quatro critérios básicos já são suficientes para filtrar FIIs de qualidade:

- Dividend Yield histórico consistente: prefira fundos com histórico de pagamentos regulares nos últimos 12 a 24 meses — não apenas o DY do mês atual

- Liquidez diária adequada: volume diário de negociação acima de R$ 500 mil garante que você consiga vender as cotas sem dificuldade quando precisar

- Taxa de vacância baixa: para FIIs de tijolo, vacância abaixo de 10% indica boa ocupação dos imóveis

- Gestor com histórico sólido: verifique o histórico do gestor e do fundo nos relatórios mensais disponíveis no site da CVM

Dica prática: para começar, o IFIX — índice dos principais FIIs da B3 — é uma referência útil. Os fundos que compõem o IFIX já passaram por um filtro mínimo de liquidez e tamanho. Consulte a composição atual em b3.com.br/ifix.

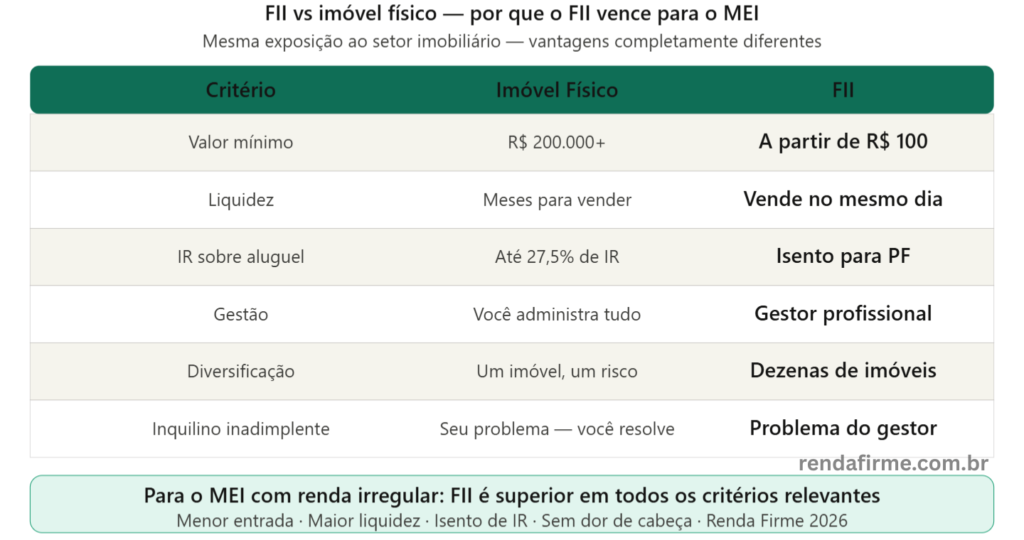

FII vs imóvel físico — por que o FII vence para o MEI

| Critério | Imóvel físico | FII |

|---|---|---|

| Valor mínimo | R$ 200.000+ | A partir de R$ 100 |

| Liquidez | Meses para vender | Vende no mesmo dia na bolsa |

| IR sobre aluguel | Até 27,5% de IR | Isento para pessoa física |

| Gestão | Você administra tudo | Gestor profissional cuida |

| Diversificação | Um imóvel, um risco | Dezenas de imóveis no mesmo fundo |

| Inquilino inadimplente | Seu problema | Problema do gestor do fundo |

FAQ – Perguntas frequentes

FII é renda fixa ou renda variável?

Os investidores iniciantes podem ter a falsa percepção que os FIIs pagam mais dividendos, uma vez que eles remuneram os cotistas todos os meses. Porém, há empresas na Bolsa de Valores reconhecidas por serem boas pagadoras de dividendos, chegando inclusive a superar os melhores FIIs, se compararmos o dividend yield anual. FIIs são renda variável — o preço das cotas oscila na bolsa. Os dividendos mensais são relativamente estáveis, mas não são garantidos como na renda fixa.

Preciso declarar FIIs no Imposto de Renda?

Os Fundos Imobiliários devem ser informados na declaração anual do Imposto de Renda, tanto pela posse das cotas quanto pelos resultados obtidos ao longo do ano. Os dividendos recebidos vão em “Rendimentos Isentos”. As cotas possuídas em 31/12 vão em “Bens e Direitos”. Ganho de capital na venda é recolhido mensalmente via DARF.

Quantos FIIs devo ter na carteira?

Para iniciantes, de 3 a 5 FIIs diferentes já oferecem diversificação adequada. O ideal é variar entre tipos (tijolo e papel) e segmentos (logística, corporativo, papel). Acima de 10 FIIs, a gestão fica complexa sem benefício proporcional de diversificação.

Posso viver de renda com FIIs sendo MEI?

É possível, mas exige patrimônio considerável. Para receber R$ 5.000/mês em dividendos com DY médio de 1% ao mês, você precisaria de R$ 500.000 investidos em FIIs. Para o MEI, o objetivo inicial não é viver de renda — é usar os dividendos para complementar meses de baixo faturamento e reinvestir o restante para crescer o patrimônio.

O que acontece com meus FIIs se a corretora falir?

As cotas ficam custodiadas na B3, não na corretora. Se a corretora falir, seus FIIs continuam sendo seus — registrados em seu nome na B3. Você pode transferir para outra corretora sem perder os ativos.

Pronto para comprar seu primeiro FII?

Primeiro passo: abrir conta em corretora. Veja o guia completo com comparativo das melhores opções para MEI em 2026.

Como abrir conta em corretora sendo MEI →

Conclusão

Os FIIs são a porta de entrada ideal na renda variável para o MEI — e não é por acaso. Dividendos mensais isentos de IR, entrada acessível a partir de R$ 100, liquidez diária na bolsa e gestão profissional fazem deles o ativo que melhor combina com a realidade de quem tem renda irregular.

Em 2026, com dividend yields próximos de 1% ao mês nos melhores fundos, um MEI que investir R$ 20.000 em FIIs recebe aproximadamente R$ 200 por mês sem fazer nada — e sem pagar IR sobre isso. Esse valor cresce conforme os aportes aumentam e os dividendos são reinvestidos.

O caminho é simples: monte a reserva de emergência primeiro, abra conta em corretora, e comece com 3 a 5 FIIs diversificados entre tijolo e papel. O tempo e o reinvestimento dos dividendos fazem o resto.

Isenção de responsabilidade: Este artigo tem caráter exclusivamente educacional. Nenhuma informação aqui constitui recomendação de investimento. Todo investimento em FIIs envolve risco de perda. Consulte sempre um assessor de investimentos certificado pela CVM antes de tomar decisões. Veja nossa política de isenção de responsabilidade.

Já investe em FIIs? Qual é seu favorito? Deixe nos comentários — sua experiência ajuda outros MEIs a escolher melhor.

1 comentário em “FIIs para Iniciantes: O Que São, Como Funcionam e Por Que o MEI Deveria Considerar (2026)”