Por João Silva · Publicado em maio de 2026 · Atualizado em maio de 2026 · 14 min de leitura

Resposta direta: para sair das dívidas sendo MEI, o método mais eficaz é a avalanche adaptada para renda variável — pague o mínimo de todas as dívidas e direcione todo o excedente para a de maior juros, usando um valor mínimo fixo mais um percentual variável do faturamento. Ao mesmo tempo, negocie as dívidas com desconto pelo Serasa Limpa Nome e crie um “orçamento de guerra” temporário para acelerar a quitação.

Quase 80% das famílias brasileiras estão endividadas em 2026. Para o MEI e o autônomo, esse número é ainda mais preocupante — porque além das dívidas pessoais, há o risco das dívidas do negócio se misturarem com as pessoais, criando um buraco financeiro muito mais difícil de sair.

A boa notícia: dívida tem solução, e o caminho é mais claro do que parece. Com método, disciplina e as ferramentas certas — como o Serasa Limpa Nome e os mutirões de renegociação — é completamente possível sair do vermelho mesmo com renda que varia todo mês.

Primeiro: separe as dívidas do negócio das dívidas pessoais

Antes de qualquer estratégia, o MEI precisa fazer uma distinção que a maioria ignora: dívidas do CNPJ e dívidas do CPF são problemas diferentes, com soluções diferentes.

| Tipo | Exemplos | Como resolver |

|---|---|---|

| Dívidas pessoais (CPF) | Cartão pessoal, cheque especial, empréstimo pessoal, financiamento | Métodos avalanche, bola de neve ou híbrido + renegociação |

| Dívidas do negócio (CNPJ) | DAS atrasado, fornecedores, empréstimos PJ | Parcelamento Receita Federal (DAS), renegociação direta com fornecedores, Pronampe |

| Dívidas mistas | Cartão PJ usado para despesas pessoais, empréstimo pessoal usado no negócio | Separar primeiro — depois resolver cada uma no lugar certo |

O erro mais caro do MEI endividado: usar dinheiro do negócio para pagar dívidas pessoais — ou vice-versa — sem registro ou controle. Essa mistura impede qualquer diagnóstico real da situação e torna a saída das dívidas muito mais difícil. O primeiro passo é separar as contas e mapear cada dívida no lugar correto. Veja: Como separar as finanças pessoais das do MEI.

Mapeie todas as suas dívidas — sem esconder nada

Antes de escolher qualquer método de quitação, você precisa saber exatamente o que deve. Essa etapa é desconfortável — mas é indispensável. Listar as dívidas não as aumenta; ignorá-las, sim.

1Liste cada dívida com todos os detalhes

Para cada dívida: credor, saldo devedor atual, taxa de juros mensal, parcela mínima e data de vencimento. Consulte o extrato atualizado de cada dívida — não use valores de memória, que tendem a ser menores do que a realidade.

2Calcule o custo total de cada dívida

Multiplique a parcela pelo número de meses restantes. Compare com o saldo devedor atual — a diferença são os juros que você ainda vai pagar se não acelerar a quitação. Esse número costuma ser um choque de realidade poderoso.

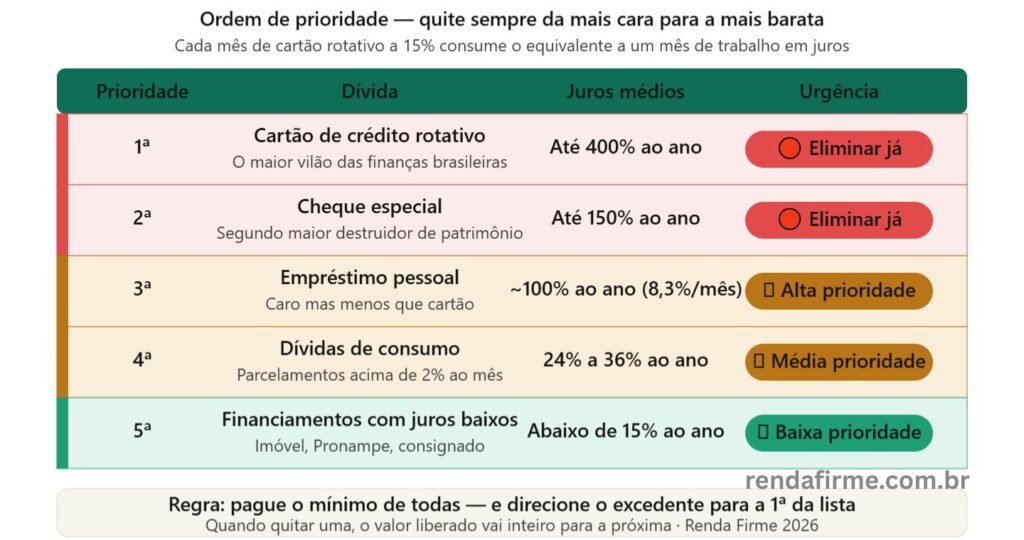

3Ordene pela taxa de juros (da mais cara para a mais barata)

Essa ordenação é a base do método avalanche — o mais eficiente matematicamente para o MEI que quer economizar o máximo de juros.

Exemplo de mapeamento de dívidas

| Dívida | Saldo | Juros/mês | Parcela mín. | Prioridade |

|---|---|---|---|---|

| Cartão rotativo | R$ 3.500 | 15% | R$ 105 | 🔴 1ª |

| Cheque especial | R$ 1.200 | 12% | R$ 144 | 🔴 2ª |

| Empréstimo pessoal | R$ 8.000 | 8,3% | R$ 400 | 🟡 3ª |

| Financiamento carro | R$ 15.000 | 1,5% | R$ 650 | 🟢 4ª |

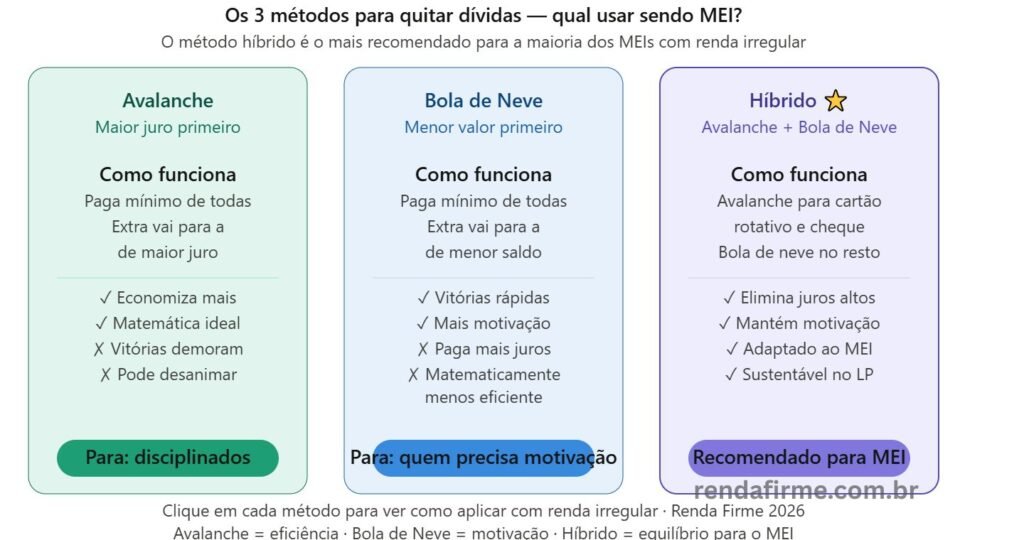

Os três métodos de quitação — qual usar sendo MEI

Método Avalanche — o mais eficiente para o MEI

Como funciona: pague o mínimo de todas as dívidas e direcione todo o dinheiro extra para a dívida de maior taxa de juros. Quando ela for quitada, o valor que era destinado a ela vai inteiro para a próxima mais cara.

Vantagem: economiza mais dinheiro em juros no longo prazo — matematicamente é o método mais eficiente.

Desvantagem: as primeiras vitórias demoram mais para aparecer — pode ser desanimador para quem precisa de motivação rápida.

Para o MEI com renda variável: use um valor mínimo fixo mensal mais um percentual variável do faturamento. Nos meses gordos, destine mais para a dívida prioritária. Nos meses magros, mantenha pelo menos o mínimo.

Método Bola de Neve — para quem precisa de motivação rápida

Como funciona: liste as dívidas da menor para a maior em valor absoluto, sem considerar os juros. Quite a menor primeiro, depois use o valor liberado para atacar a próxima.

Vantagem: gera vitórias rápidas e motivação para continuar — especialmente útil para quem já tentou sair das dívidas antes e desistiu.

Desvantagem: paga mais juros no total comparado à avalanche — especialmente se a menor dívida não for a de maior juro.

Quando usar: se o desânimo é um risco real e você precisa de pequenas vitórias para manter o ritmo — a bola de neve pode ser melhor para manter o foco mesmo sendo matematicamente menos eficiente.

Método Híbrido — o mais recomendado para a maioria dos MEIs

Como funciona: quite o cartão rotativo e o cheque especial primeiro (avalanche — porque os juros são absurdos), depois siga a bola de neve para as demais dívidas (motivação para continuar).

Por que funciona para o MEI: elimina os juros que crescem mais rápido (cartão e cheque) e depois usa a motivação das vitórias rápidas para manter a disciplina nas dívidas menores. É a melhor combinação entre eficiência matemática e sustentabilidade comportamental.

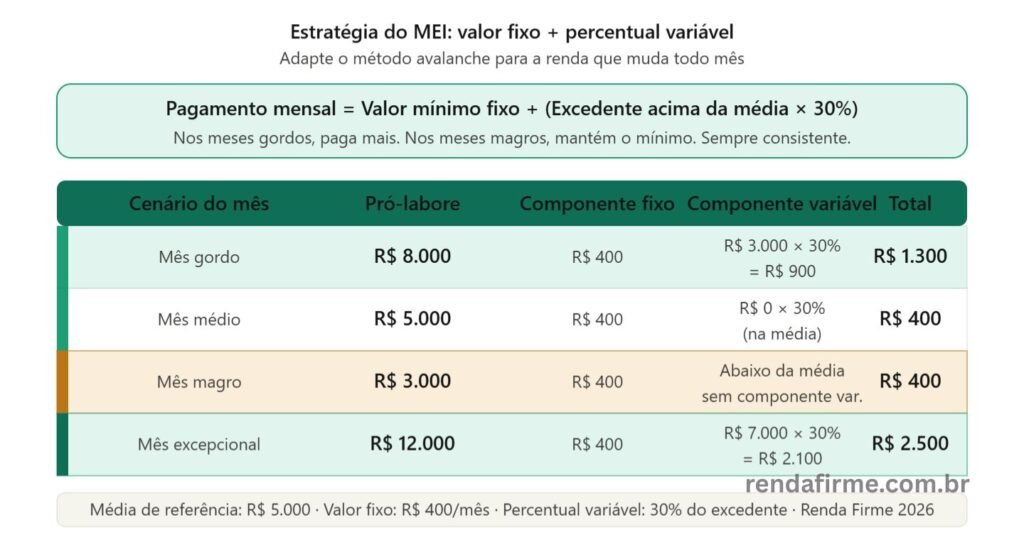

A estratégia do MEI para renda variável: valor fixo + percentual

O grande desafio do método avalanche para o autônomo é a irregularidade da renda. Para resolver isso, use uma estratégia em dois componentes:

- Componente fixo: um valor mínimo que você consegue pagar mesmo nos meses mais fracos — ex: R$ 300/mês para a dívida prioritária

- Componente variável: um percentual do faturamento acima da média — ex: 30% de tudo que ultrapassar a média mensal vai para quitar dívidas

Exemplo prático: MEI com média de R$ 5.000/mês, cartão rotativo de R$ 8.000 a 15%/mês. Componente fixo: R$ 400/mês. Em março, faturou R$ 7.000 — o excedente de R$ 2.000 × 30% = R$ 600 extras para o cartão. Pagou R$ 1.000 naquele mês. Em abril, faturou R$ 3.500 — apenas o componente fixo de R$ 400. Essa estratégia mantém a consistência mesmo com renda irregular.

Como renegociar dívidas com desconto — as melhores opções de 2026

Antes de pagar a dívida pelo valor integral, verifique se é possível negociar com desconto. Em 2026, há várias plataformas e programas que oferecem condições especiais.

Serasa Limpa Nome

A plataforma Serasa Limpa Nome oferece oportunidades de renegociação com descontos significativos diretamente com os credores. Acesse serasa.com.br/limpa-nome-online, consulte suas dívidas negativadas e veja as ofertas disponíveis. Descontos de 50% a 99% são comuns para dívidas antigas — quanto mais antiga a dívida, maior tende a ser o desconto.

Boa Vista SCPC

Similar ao Serasa, a Boa Vista tem sua plataforma de negociação online. Acesse consumidor.boavistaservicos.com.br e verifique se há dívidas registradas e ofertas de renegociação disponíveis.

Mutirão Nacional de Negociação

Plataformas como o Serasa frequentemente oferecem mutirões de renegociação com condições especiais, geralmente em março e novembro, trazendo condições especiais diretamente com os bancos. Fique atento ao calendário e aproveite esses momentos para negociar com condições melhores.

Negociação direta com o credor

Para dívidas que não aparecem nas plataformas, negocie diretamente. Ligue para o SAC do banco ou financeira e pergunte sobre propostas de renegociação. Tenha em mãos o valor que consegue pagar à vista ou parcelado — os credores preferem receber menos do que nada.

Lei do Superendividamento (Lei 14.181/2021): se as dívidas consumem mais de 30% da sua renda e você não consegue pagar o mínimo para sobreviver com dignidade, a Lei do Superendividamento permite pedir ao Procon ou ao Judiciário um plano de pagamento negociado com todos os credores ao mesmo tempo — com prazo de até 5 anos. Se a situação for mais complexa, o Auxílio do Procon pode ser um aliado poderoso, especialmente se você se enquadra na Lei do Superendividamento.

O orçamento de guerra — cortes temporários para acelerar a quitação

Enquanto as dívidas existem, o orçamento precisa ser de emergência — não de conforto. O objetivo é liberar o máximo possível para acelerar a quitação e sair mais rápido do vermelho.

O que cortar temporariamente

Assinaturas e streaming — corte imediatoNetflix, Spotify, Amazon Prime, YouTube Premium — some tudo. Para um MEI endividado, esses R$ 150 a R$ 300/mês podem ser decisivos. Corte agora e reavalie quando as dívidas caras forem quitadas.

Corte agora

Delivery e restaurantes — reduzir drasticamentePara muitos autônomos, delivery é um gasto que aparece pequeno por pedido mas soma R$ 500 a R$ 800/mês. Reduzir de 5 pedidos por semana para 1 libera R$ 400 facilmente sem mudar a qualidade de vida de forma irreversível.

Reduzir 80%

Compras parceladas novas — parar completamenteNenhuma compra nova parcelada enquanto houver dívida cara. Cada novo parcelamento é uma nova dívida que compete com as existentes pelo dinheiro disponível. Compre apenas o que pode pagar à vista.

Parar

Academia e lazer pago — suspender temporariamenteSubstituir academia por exercícios em casa ou ao ar livre economiza R$ 100 a R$ 200/mês. Lazer pode ser mantido com opções gratuitas: parques, passeios, encontros em casa. Temporário — não permanente.

Suspender

O orçamento de guerra é temporário — não permanente. Cortar tudo de uma vez e de forma permanente leva ao abandono do plano em semanas. Defina um prazo claro — “durante 6 meses vou viver no modo guerra” — e comunique para a família. Com prazo definido, os cortes são muito mais sustentáveis.

Como lidar com as dívidas do CNPJ — DAS e fornecedores

DAS em atraso — como regularizar

O DAS em atraso pode ser parcelado pelo Portal do Simples Nacional (simei.receita.fazenda.gov.br). O parcelamento mantém o CNPJ regular — condição essencial para emitir notas fiscais e manter o negócio funcionando. Com o CNPJ irregular, a receita cai — o que piora ainda mais a situação das dívidas pessoais.

Fornecedores — negociação direta

Fornecedores preferem receber menos do que perder o cliente. Contate-os diretamente, explique a situação e proponha um parcelamento viável. A maioria aceita — especialmente se você continua comprando com eles.

Dívidas PJ com bancos

Para dívidas de empréstimos PJ, verifique se é possível acessar o Pronampe para consolidar ou refinanciar em condições melhores. Veja as opções: Empréstimo para MEI: melhores opções em 2026.

Como não voltar para o vermelho — o passo mais importante

Sair das dívidas é uma conquista — mas não adianta se em 12 meses você estiver no mesmo lugar. O que leva a maioria das pessoas de volta ao endividamento é a ausência de um sistema que previna novas dívidas.

- Mantenha a reserva de 1 mês de emergência mesmo durante o pagamento das dívidas — é a única forma de não criar nova dívida a cada imprevisto

- Nunca use o cartão rotativo — se não conseguir pagar a fatura integral, pague a maior parte possível e transfira o restante para um empréstimo pessoal com juros menores

- Defina limite de crédito consciente — não use mais de 30% do limite do cartão por mês

- Crie o orçamento antes de gastar — não depois — usando o método da média de 6 meses

- Monitore semanalmente — 15 minutos toda sexta é suficiente para identificar desvios antes que virem dívidas

FAQ – Perguntas frequentes

Devo pagar as dívidas antes de montar a reserva de emergência?

Sim — com uma exceção: mantenha sempre uma reserva mínima de 1 mês de despesas, mesmo pagando dívidas. Sem esse colchão mínimo, qualquer emergência gera uma nova dívida. Todo o resto vai para as dívidas até quitá-las.

Vale a pena fazer empréstimo para pagar dívidas?

Depende das taxas. Se você tem cartão rotativo a 15%/mês e consegue um empréstimo pessoal a 3%/mês, a troca faz sentido — é uma economia real de 12%/mês. Nunca faça o contrário: trocar uma dívida barata por uma cara. Calcule sempre o custo total antes de refinanciar.

Como o CNPJ endividado afeta o MEI pessoalmente?

O MEI tem responsabilidade ilimitada — diferente de ME e EPP. Isso significa que dívidas do CNPJ podem atingir o patrimônio pessoal do titular. Por isso, regularizar o DAS atrasado e as dívidas do negócio é urgente — antes que os credores busquem bens pessoais.

O Serasa Limpa Nome funciona para dívidas antigas?

Sim — e geralmente oferece os maiores descontos para dívidas mais antigas. Dívidas com mais de 5 anos podem já estar prescritas legalmente, o que aumenta ainda mais o poder de negociação. Antes de pagar qualquer dívida antiga, verifique se ela ainda é exigível juridicamente.

Posso ser processado por dívida de cartão de crédito?

Sim — credores podem acionar a Justiça para cobrar dívidas. Mas a maioria prefere renegociar antes de processar, pois é mais rápido e barato. Quanto antes você negocia, menores são os riscos de ação judicial e maiores os descontos disponíveis.

Depois das dívidas: monte o orçamento que vai te manter no azul

Quitar as dívidas é o começo — o orçamento adaptado para renda variável é o que garante que você não volta para o vermelho.

Como fazer orçamento com renda variável →

Conclusão

Sair das dívidas sendo MEI exige uma adaptação dos métodos clássicos para a realidade da renda irregular. O método híbrido — avalanche para as dívidas caras e bola de neve para as demais — combinado com o componente fixo mais percentual variável, é a estratégia que melhor se adapta ao faturamento que muda todo mês.

Ao mesmo tempo, negocie com desconto pelo Serasa Limpa Nome e pelos mutirões de renegociação — pagar menos pela mesma dívida acelera muito o processo. E implemente o orçamento de guerra temporário: cortes disciplinados por 3 a 6 meses podem fazer a diferença entre 2 anos pagando dívidas ou 4 anos.

O passo mais importante é o primeiro: mapear tudo, sem esconder nenhuma dívida. A partir daí, o caminho fica claro — e cada real pago é um passo concreto em direção à liberdade financeira.

Isenção de responsabilidade: Este artigo tem caráter exclusivamente educacional. As informações sobre taxas, plataformas e legislação são baseadas em dados de maio de 2026 e podem mudar. Para situações complexas de superendividamento, consulte sempre um advogado ou planejador financeiro certificado. Veja nossa política de isenção de responsabilidade.

Você está passando por uma situação de dívidas? Qual método está usando? Deixe nos comentários — sua experiência ajuda outros MEIs a encontrar o caminho de saída.