Por João Silva · Publicado em maio de 2026 · Atualizado em maio de 2026 · 13 min de leitura

Resposta direta: metas financeiras funcionam para o MEI quando têm três características: valor exato, prazo definido e conta separada. “Quero economizar mais” não é uma meta — é um desejo. “Vou guardar R$ 500 por mês durante 10 meses para comprar um notebook novo até março de 2027” é uma meta. A diferença entre as duas é o que separa quem realiza objetivos de quem só planeja.

Definir metas financeiras é o que transforma o planejamento em ação. Sem metas claras, o dinheiro que sobra no fim do mês vai para qualquer lugar — geralmente para gastos não planejados. Com metas bem definidas, cada real tem um destino — e é muito mais difícil gastar o que já tem propósito.

Para o MEI e o autônomo, o desafio específico é adaptar o conceito de meta à realidade da renda que varia todo mês. Este guia mostra como fazer isso — com o método SMART adaptado para renda irregular, os três horizontes de tempo e a estratégia da conta por objetivo.

Por que a maioria das metas financeiras falha

Pesquisas mostram que a grande maioria das pessoas que estabelece metas financeiras no início do ano abandona o plano antes de março. Os motivos mais comuns:

- Metas vagas: “quero economizar mais”, “quero sair das dívidas”, “quero investir” — sem número, sem prazo, sem como acompanhar o progresso

- Metas irrealistas: definidas no entusiasmo de janeiro sem considerar a realidade do orçamento

- Sem sistema de acompanhamento: definiu a meta mas não criou o mecanismo que garante o aporte mensal

- Mistura com o dinheiro do dia a dia: o dinheiro da meta fica na mesma conta das despesas e acaba sendo usado

O erro específico do MEI: definir metas baseadas no melhor mês do ano. Em março, depois de um fevereiro excelente, você define uma meta que exige R$ 1.500/mês. Em maio, com faturamento menor, o aporte não acontece — e a meta é abandonada. A solução é basear as metas na média de 6 meses, não nos picos.

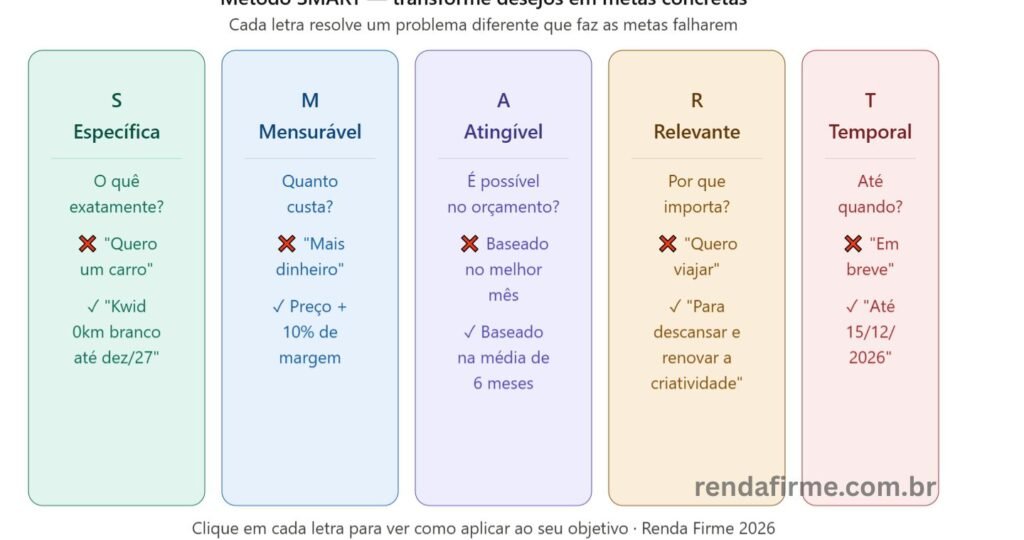

O método SMART adaptado para renda variável

O método SMART é o mais eficaz para transformar desejos em metas concretas. Suas metas precisam ser Específicas (o quê?), Mensuráveis (quanto custa?), Atingíveis (é possível?), Relevantes (por que é importante pra você?) e Temporais (até quando?). Para o MEI, cada letra tem uma adaptação específica:

S

Específica — defina com precisão o que quer alcançar

Não “quero um carro melhor” — mas “quero comprar um Kwid 0km branco até dezembro de 2027”. Não “quero viajar” — mas “quero fazer uma viagem de 10 dias para Portugal em outubro de 2027 com orçamento de R$ 12.000”.

Adaptação para MEI: inclua o contexto do negócio quando relevante — “quero comprar um notebook profissional de R$ 6.000 para melhorar a qualidade do trabalho remoto até junho de 2026”.

M

Mensurável — coloque um número exato

Toda meta financeira precisa de um valor exato. Pesquise o preço atual do que quer alcançar e adicione 10% como margem de segurança para variação de preço e inflação.

Fórmula: Valor da meta = Preço pesquisado hoje × 1,10 (margem de 10%). Se o notebook custa R$ 5.500, a meta é R$ 6.050.

A

Atingível — calcule o aporte necessário e verifique a viabilidade

Divida o valor da meta pelo número de meses até o prazo. Esse é o aporte mensal necessário. Compare com sua capacidade real de poupança baseada na média de 6 meses — não no melhor mês.

Adaptação para MEI: use um percentual da renda base, não um valor fixo. Se a meta exige R$ 500/mês e sua média é R$ 5.000, você está comprometendo 10% — avalie se isso é sustentável nos meses magros.

R

Relevante — a meta precisa importar de verdade para você

Uma meta relevante tem uma razão forte por trás. “Quero comprar um carro” é fraco. “Quero comprar um carro para não depender de transporte público e poder atender clientes em outros bairros, aumentando meu faturamento” é forte — e te mantém comprometido quando o sacrifício aparecer.

Dica prática: anote a razão de cada meta junto com o valor e o prazo. Quando a disciplina enfraquecer, releia o porquê.

T

Temporal — defina uma data específica, não “em breve”

“Até o final do ano” não é um prazo. “Até 15 de dezembro de 2026″ é um prazo. Com data específica, o aporte mensal fica matematicamente definido — e você sabe exatamente se está no ritmo certo ou atrasado.

Adaptação para MEI: considere a sazonalidade do seu negócio. Se você sabe que agosto e setembro são meses de baixo faturamento, coloque o prazo da meta para outubro — quando a renda tende a recuperar.

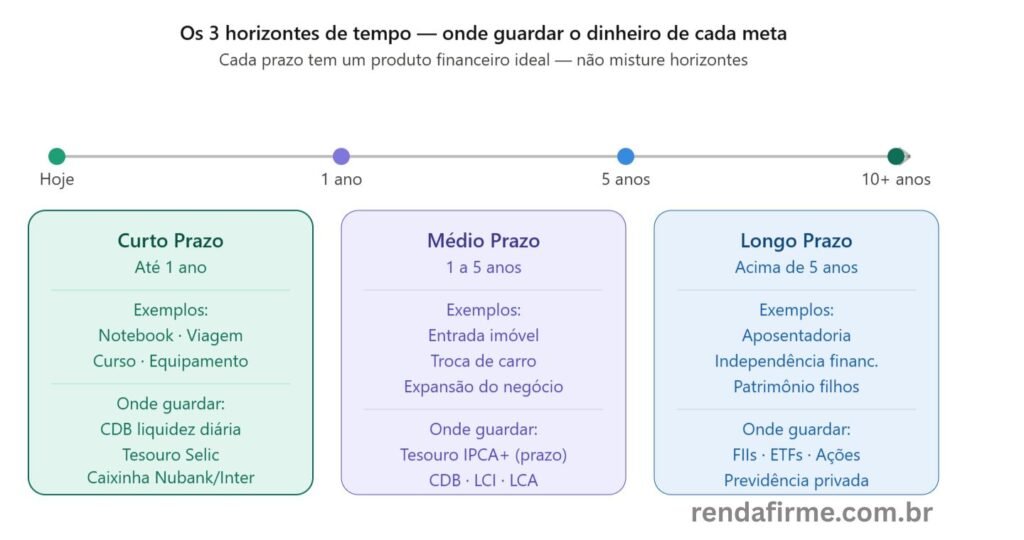

Os três horizontes de tempo — onde guardar o dinheiro das metas financeiras

Fica mais fácil de gerenciar quando dividimos as metas em curto prazo (até 1 ano), médio prazo (de 1 a 5 anos) e longo prazo (acima de 5 anos). Essa divisão ajuda a direcionar seus esforços e investimentos. Para o MEI, cada horizonte tem um produto financeiro ideal:

Metas de curto prazo — até 1 ano

Exemplos: viagem de férias, equipamento novo, fundo de reserva operacional, curso profissional, reforma pequena.

Onde guardar: CDB de liquidez diária, Tesouro Selic, conta remunerada. A prioridade é liquidez — você pode precisar resgatar a qualquer momento, e não pode ter risco de perda.

Estratégia: abra uma conta separada (ou caixinha no Nubank/Inter) com o nome da meta. Aporte mensalmente o percentual calculado. Não misture com a reserva de emergência.

Metas de médio prazo — 1 a 5 anos

Exemplos: entrada do imóvel, troca do carro, abertura de novo negócio, expansão do MEI, casamento.

Onde guardar: Tesouro IPCA+ com vencimento próximo ao prazo da meta, CDB com vencimento definido, LCI/LCA. O objetivo é proteger contra inflação e ter retorno previsível com data de resgate alinhada à meta.

Estratégia: aplique com vencimento próximo da data da meta. Se a meta é para março de 2028, compre Tesouro IPCA+ com vencimento em fevereiro de 2028.

Metas de longo prazo — acima de 5 anos

Exemplos: aposentadoria, independência financeira, compra de imóvel à vista, patrimônio para os filhos.

Onde guardar: FIIs (dividendos mensais), ETFs (BOVA11, IVVB11), ações de dividendos, previdência privada. O longo prazo permite assumir volatilidade em troca de retorno maior.

Estratégia: aporte mensalmente e reinvista os dividendos. Rebalanceie trimestralmente. Não resgate nas quedas — o tempo é o maior aliado nesse horizonte.

Exemplos de metas SMART para o MEI — da vaga para a concreta

Meta vaga: “quero trocar o notebook”

Meta SMART: guardar R$ 6.050 até 30 de junho de 2026 para comprar um notebook profissional

Cálculo: R$ 6.050 ÷ 5 meses = R$ 1.210/mês → CDB de liquidez diária

Meta vaga: “quero fazer uma viagem”

Meta SMART: guardar R$ 8.800 até 31 de agosto de 2026 para viagem de 10 dias ao Nordeste em outubro

Cálculo: R$ 8.800 ÷ 7 meses = R$ 1.257/mês → Tesouro Selic ou CDB DI

Meta vaga: “quero comprar um apartamento”

Meta SMART: guardar R$ 60.000 até dezembro de 2028 para dar entrada em apartamento de R$ 300.000 em João Pessoa

Cálculo: R$ 60.000 ÷ 31 meses = R$ 1.935/mês → Tesouro IPCA+ com vencimento nov/2028

Meta vaga: “quero me aposentar bem”

Meta SMART: acumular R$ 1.000.000 em 20 anos investindo mensalmente em FIIs e ETFs

Cálculo: R$ 500/mês com retorno de 14%aa → ~R$ 520.000 em 20 anos (reinvestindo dividendos)

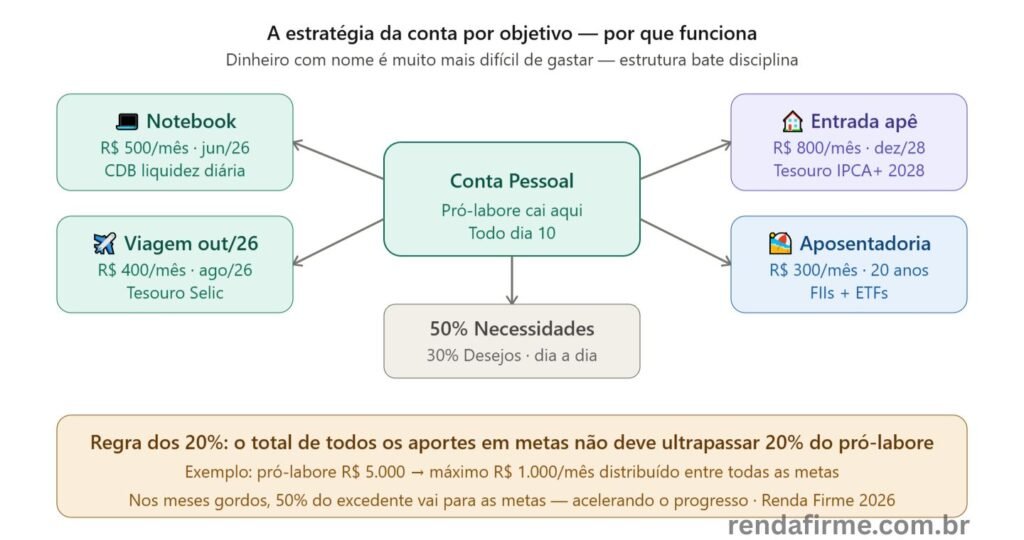

A estratégia da conta por objetivo — por que funciona

A estratégia mais eficaz para atingir metas financeiras não é disciplina — é estrutura. Quando o dinheiro da meta fica na mesma conta que as despesas do dia a dia, o cérebro humano não consegue distinguir claramente o que pode e o que não pode ser usado. O resultado: o dinheiro da meta vai para outros fins.

A solução é simples: uma conta ou aplicação separada para cada meta importante, com o nome da meta como identificação.

Como implementar metas financeiras no Nubank, Inter ou C6

O Nubank tem as “Caixinhas” — subcontas dentro da conta que rendem automaticamente. O Inter tem os “Cofrinhos”. O C6 tem os “Mealheiros”. Todos são gratuitos e permitem nomear cada reserva com o objetivo específico: “Notebook jun/26”, “Viagem out/26”, “Entrada apê dez/28”.

Ver a meta progredir com o nome certo tem um efeito psicológico poderoso — é muito mais difícil “pegar emprestado” do “Viagem out/26” do que de uma conta genérica com dinheiro misturado.

Como adaptar as metas financeiras para a renda irregular do MEI

O maior obstáculo do MEI para atingir metas é a irregularidade da renda. O método de aporte por percentual resolve isso — em vez de um valor fixo que não consegue pagar nos meses magros, você define um percentual que se ajusta automaticamente:

| Tipo de meta | Percentual sugerido | Exemplo (média R$ 5.000) |

|---|---|---|

| Meta de curto prazo (até 1 ano) | 5% a 10% da renda base | R$ 250 a R$ 500/mês |

| Meta de médio prazo (1 a 5 anos) | 5% a 8% da renda base | R$ 250 a R$ 400/mês |

| Meta de longo prazo (5+ anos) | 10% a 15% da renda base | R$ 500 a R$ 750/mês |

| Todas as metas somadas | Máximo 20% da renda base | R$ 1.000/mês (limite) |

Regra do mês gordo: nos meses em que o pró-labore ultrapassar a média base, destine 50% do excedente para as metas ativas — especialmente as de curto prazo. Um mês excepcional pode avançar semanas de progresso de uma meta. Os outros 50% do excedente vão para a reserva de variação ou investimentos de longo prazo.

Passo a passo para definir suas metas financeiras agora

1-Liste tudo que quer alcançar — sem filtrar

Escreva todos os objetivos financeiros que passam pela sua cabeça, da viagem ao apartamento, do notebook novo à aposentadoria. Não filtre ainda — apenas liste. Esse exercício traz clareza sobre o que realmente importa.

2-Aplique o método SMART a cada meta

Para cada objetivo, defina: valor exato (pesquise o preço + 10% de margem), prazo específico (dia/mês/ano) e a razão real por trás da meta. Descarte as que não sobreviverem ao teste do “por que isso importa para mim?”.

3-Calcule o aporte mensal e verifique a viabilidade

Valor ÷ meses = aporte mensal necessário. Compare com sua capacidade de poupança (máximo 20% da renda base). Se o total de aportes ultrapassar 20%, estenda o prazo das metas de menor prioridade — não comprometa o orçamento.

4-Abra uma conta separada para cada meta importante

Nubank Caixinha, Inter Cofrinho ou conta separada em outra instituição — com o nome da meta. Configure um aporte automático no dia em que o pró-labore cair na conta pessoal.

5-Revise trimestralmente — ajuste sem abandonar

A cada 3 meses, verifique se está no ritmo certo. Se a renda mudou, ajuste os percentuais. Se uma meta ficou inviável no prazo original, estenda o prazo — não abandone a meta. Metas adiadas são muito melhores que metas abandonadas.

FAQ – Perguntas frequentes

Quantas metas financeiras posso ter ao mesmo tempo?

O ideal é ter no máximo 3 a 5 metas ativas ao mesmo tempo — uma de curto, uma ou duas de médio e uma de longo prazo. Mais do que isso divide o foco e os recursos de forma que nenhuma avança com velocidade satisfatória. Priorize as mais urgentes e importantes.

O que fazer quando o faturamento cai e não consigo aportar?

Nos meses de baixo faturamento, reduza o aporte — mas não zere. Mesmo R$ 50 mantêm o hábito e o progresso, ainda que pequeno. A consistência ao longo do tempo vale mais do que o valor de cada aporte individual. Nos meses seguintes, compense o que ficou abaixo.

Devo priorizar a reserva de emergência ou as metas financeiras?

A reserva de emergência vem antes de qualquer meta — é a base que garante que você não vai resgatar as metas em um imprevisto. A única exceção é uma meta de curtíssimo prazo urgente (equipamento que vai parar o negócio se não for substituído) — nesse caso, as duas podem acontecer em paralelo com percentuais menores.

Posso usar os dividendos dos FIIs para acelerar as metas?

Sim — os dividendos mensais dos FIIs, isentos de IR, são uma fonte adicional de capital que pode ser direcionada para metas específicas. Para metas de longo prazo, reinvista os dividendos para acelerar o crescimento do patrimônio. Para metas de curto prazo, direcione os dividendos para a conta da meta.

Como lidar com metas financeiras que competem entre si?

Priorize usando dois critérios: urgência (quando precisa estar pronto?) e impacto (qual vai mudar mais a sua vida ou o seu negócio?). Quando duas metas têm urgência e impacto similares, divida o aporte entre as duas — mesmo que ambas avancem mais devagar.

Com as metas financeiras definidas, é hora de investir o dinheiro no lugar certo

Cada horizonte de tempo tem um produto financeiro ideal. Veja o guia completo para o MEI investidor.

Como investir sendo MEI: guia completo →

Conclusão

Metas financeiras funcionam quando são específicas, têm prazo definido e ficam em uma conta separada. Para o MEI, a adaptação fundamental é usar percentuais da renda base em vez de valores fixos — o que garante consistência mesmo nos meses de baixo faturamento.

O método SMART de metas financeiras transformam desejos vagos em planos de ação concretos. Os três horizontes de tempo garantem que cada meta está no produto financeiro adequado — liquidez para o curto prazo, proteção da inflação para o médio e crescimento para o longo prazo.

E a estratégia da conta por objetivo faz a diferença comportamental que a maioria das pessoas subestima: quando o dinheiro tem um nome e um destino, é muito mais difícil desviá-lo. Comece com uma meta. Apenas uma. Abra a conta, configure o aporte automático e observe o progresso. A segunda meta vem naturalmente quando você experimenta a satisfação de ver um objetivo avançando mês a mês.

Isenção de responsabilidade: Este artigo tem caráter exclusivamente educacional. Os valores e percentuais apresentados sobre metas financeiras são referências gerais — adapte sempre para sua realidade específica. Para planejamento financeiro personalizado, consulte um planejador financeiro certificado (CFP). Veja nossa política de isenção de responsabilidade.

Qual é sua meta financeira mais importante para os próximos 12 meses? Deixe nos comentários — compartilhar metas aumenta o comprometimento e pode inspirar outros MEIs.