Todo ano, na época de declarar Imposto de Renda, surge a mesma dúvida para milhões de brasileiros que trabalham por conta própria: “Eu precislo declarar IR? Como faço isso sendo MEI ou autônomo?”

A resposta não é simples, e é exatamente por isso que tantos microempreendedores e autônomos caem na malha fina ou pagam mais imposto do que deveriam. Ser MEI não obriga automaticamente a declarar o IRPF. A obrigatoriedade depende dos seus rendimentos como pessoa física, não do CNPJ. Profissionais autônomos, microempreendedores individuais (MEIs) e trabalhadores informais que tiveram rendimento tributável acima de R$ 35.584,00 no ano passado precisam entregar a declaração do Imposto de Renda 2026.

Neste guia completo, você vai entender quando o MEI e o autônomo são obrigados a declarar, qual a diferença entre DASN-SIMEI e IRPF, como calcular o lucro isento, como preencher cada ficha corretamente e quais erros evitar para não cair na malha fina. Vamos lá!

DASN-SIMEI e IRPF: Qual a Diferença?

Essa é a primeira confusão que todo MEI precisa desfazer. Operar como MEI exige o gerenciamento de duas esferas jurídicas distintas que não se sobrepõem: a Esfera Corporativa (CNPJ), que se refere à DASN-SIMEI — a prestação de contas da empresa sobre o faturamento bruto anual, independentemente do lucro real; e a Esfera Individual (CPF), que se refere à DIRPF — a declaração do Imposto sobre a Renda da Pessoa Física, onde entra o rendimento que saiu do caixa da empresa para o seu bolso. A DASN-SIMEI é a declaração da sua empresa. O IRPF é a declaração da sua pessoa física. Uma não substitui a outra!

| Declaração | O que é | Para quem | Prazo 2026 |

|---|---|---|---|

| DASN-SIMEI | Declaração anual do faturamento do CNPJ | Todo MEI com CNPJ ativo | Até 31/05/2026 |

| IRPF | Declaração anual de rendimentos da pessoa física | MEI que se enquadra nos critérios da Receita | Até 29/05/2026 |

Atenção: Quem entrega a DASN-SIMEI em dia mas ignora o IRPF pode receber multa mínima de R$ 165,74 e ter o CPF irregular.

Quem é Obrigado a Declarar IR em 2026?

MEI: Quando é Obrigado a Declarar?

O fato de ser MEI não te obriga automaticamente a entregar o Imposto de Renda Pessoa Física (IRPF). O que determina a obrigação são os seus rendimentos como pessoa física em 2025. Em 2026 (referente ao ano-base 2025), será preciso declarar se você recebeu rendimentos tributáveis acima do limite anual definido pela Receita (R$ 33.888,00), teve rendimentos isentos ou não tributáveis acima do teto permitido (R$ 200.000,00), ou se enquadrou em outras situações específicas.

Também são obrigados a apresentar a declaração do Imposto de Renda 2026 os contribuintes que tiveram ganho de capital na venda de bens ou direitos, realizaram operações na bolsa acima de R$ 40 mil ou tiveram lucro tributável, possuíam bens ou direitos acima de R$ 800 mil em 31 de dezembro de 2025, tiveram receita da atividade rural acima de R$ 177.920,00 ou querem compensar prejuízos.

Dica importante: A isenção de R$ 5 mil vale a partir do ano-base 2026, com efeito na declaração de 2027. Na declaração de 2026, as regras anteriores permanecem.

Autônomo: Quando é Obrigado a Declarar?

Assim como no caso do MEI, quem trabalha por conta própria sem vínculo formal também entra nas regras do Imposto de Renda. É o caso dos autônomos e trabalhadores informais, que muitas vezes lidam com rendas variáveis e diferentes formas de recebimento ao longo do ano. Nesse grupo estão profissionais como motoristas, pedreiros, pintores, designers, consultores, professores particulares e outros prestadores de serviço que atuam de forma independente. Apesar da diversidade de atividades, a regra não muda: toda renda recebida precisa ser informada à Receita Federal, independentemente da forma de pagamento ou da regularidade dos ganhos.

MEI e CLT ao Mesmo Tempo: Cuidado Redobrado!

Quem é MEI e trabalha com carteira assinada precisa somar os rendimentos tributáveis das duas fontes. Mesmo que cada uma fique abaixo do limite isoladamente, o total combinado pode tornar a declaração obrigatória. Quem tem MEI ativo e também trabalha com carteira assinada (CLT) soma as duas rendas para fins de IR. O salário CLT tem IR retido na fonte pela empresa. O lucro do MEI é isento. Mas quando o salário CLT mais o lucro do MEI coloca a renda tributável total em uma faixa mais alta, pode haver imposto a pagar no ajuste anual.

Como Calcular o Lucro Isento do MEI

Essa é a parte que mais gera dúvida! O rendimento tributável do MEI segue uma fórmula específica: receita bruta menos despesas comprovadas, menos a parcela isenta por tipo de atividade. A parcela isenta varia conforme a atividade: 8% para comércio, 16% para transporte de passageiros e 32% para serviços. Quanto maior o percentual, menor o rendimento tributável.

Tabela de Percentuais de Isenção por Atividade

| Tipo de Atividade | Percentual Isento | Percentual Tributável |

|---|---|---|

| Comércio (venda de produtos) | 8% | 92% |

| Transporte de passageiros | 16% | 84% |

| Prestação de serviços em geral | 32% | 68% |

Exemplo Prático: MEI Prestador de Serviços

Imagine um MEI prestador de serviços que faturou R$ 60.000,00 em 2025:

| Cálculo | Valor |

|---|---|

| Faturamento bruto anual | R$ 60.000,00 |

| Parcela isenta (32% de R$ 60.000) | R$ 19.200,00 |

| Rendimento tributável (68% de R$ 60.000) | R$ 40.800,00 |

Como R40.800,00eˊsuperioraolimitedeR 35.584,00, este MEI está obrigado a declarar o IRPF em 2026.

Exemplo Prático: MEI Comerciante

Imagine um MEI comerciante que faturou R$ 60.000,00 em 2025:

| Cálculo | Valor |

|---|---|

| Faturamento bruto anual | R$ 60.000,00 |

| Parcela isenta (8% de R$ 60.000) | R$ 4.800,00 |

| Rendimento tributável (92% de R$ 60.000) | R$ 55.200,00 |

Como R$ 55.200,00 ultrapassa o limite, este MEI também é obrigado a declarar.

Prazo e Multas do IR 2026

O prazo para entrega do IRPF 2026 vai de 23/03 a 29/05/2026. A multa mínima é de R$ 165,74 por atraso, mesmo sem imposto a pagar. A entrega após essa data implica multa mínima de R$ 165,74 e máxima de 20% do imposto devido. Além disso, contribuintes que deixarem de enviar a declaração podem ter o acesso ao crédito dificultado e o CPF classificado como irregular pela Receita Federal.

Documentos Necessários para Declarar

Organize estes documentos antes de iniciar o preenchimento: Para não perder tempo, organize estes documentos antes de iniciar o preenchimento do seu Imposto de Renda: Relatório Mensal de Receitas Brutas (essencial para a DASN-SIMEI), notas fiscais de compras e despesas da empresa, extratos bancários (pessoa física e jurídica), informes de rendimentos de outras fontes (se você for CLT e MEI ao mesmo tempo) e comprovantes de despesas dedutíveis (médicos, educação, dependentes).

Além desses, separe também:

- CNPJ e dados cadastrais do MEI

- Informe de rendimentos do banco (se houver aplicações)

- Comprovante do capital social do MEI

- Acesso ao Portal e-CAC (gov.br)

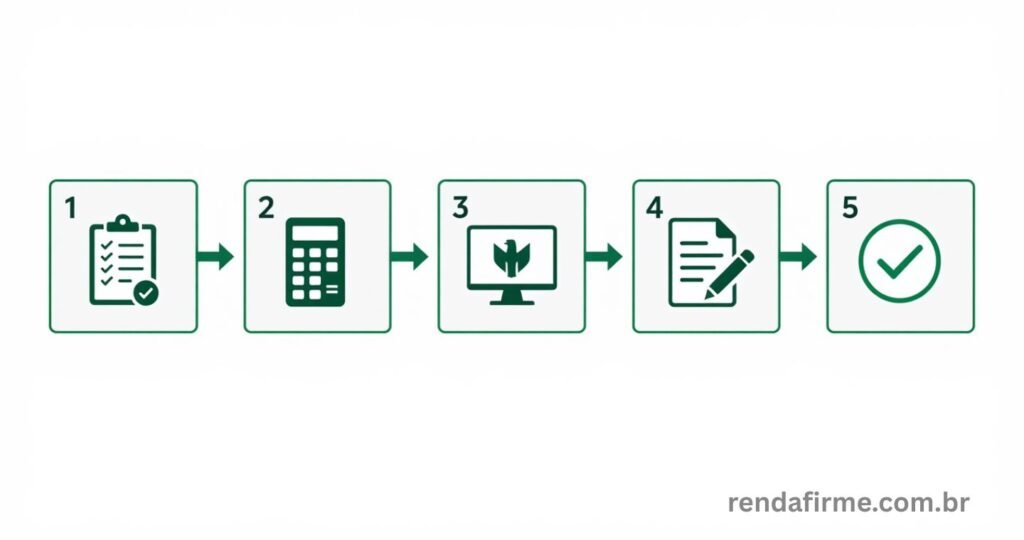

Passo a Passo: Como Declarar o IR Sendo MEI em 2026

O envio da declaração pode ser feito pelo programa do Imposto de Renda, pelo aplicativo Meu Imposto de Renda ou pelo portal e-CAC.

Passo 1 — Acesse o Programa ou App da Receita Federal

Baixe o Programa IRPF 2026 no site da Receita Federal (gov.br/receitafederal) ou acesse pelo aplicativo Meu Imposto de Renda, disponível para Android e iOS. Você também pode declarar pelo portal e-CAC com login Gov.br nível Prata ou Ouro.

Passo 2 — Declare a Empresa na Ficha Bens e Direitos

Declare a existência da sua empresa MEI e o capital social na ficha Bens e Direitos.

- Grupo: 03 — Participações Societárias

- Código: 01 — Ações (inclusive as listadas em bolsa)

- Informe o CNPJ do MEI e o valor do capital social

Passo 3 — Declare o Lucro Isento

O lucro distribuído pelo MEI para o sócio é isento de IR e vai na ficha “Rendimentos Isentos e Não Tributáveis”, código 09 (Lucros e Dividendos Recebidos), com o CNPJ do MEI.

- Ficha: Rendimentos Isentos e Não Tributáveis

- Código: 09 — Lucros e Dividendos Recebidos

- Fonte Pagadora: CNPJ do seu MEI

- Valor: a parcela isenta calculada no passo anterior

Passo 4 — Declare o Pró-Labore (se houver)

Os valores recebidos como pró-labore (salário do sócio) devem ser declarados na ficha “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”.

- Ficha: Rendimentos Tributáveis Recebidos de PJ

- Fonte Pagadora: CNPJ do MEI

- Valor: total recebido como pró-labore no ano

Passo 5 — Declare Outras Rendas

Além do lucro evidenciado, você também deve declarar todas as rendas que recebeu como pessoa física. Outros rendimentos, como salários, aposentadorias, investimentos ou venda de bens, também precisam ser declarados, independentemente da situação do CNPJ.

- Salário CLT: ficha Rendimentos Tributáveis Recebidos de PJ

- Aluguel recebido de PF: ficha Rendimentos Tributáveis Recebidos de PF

- Investimentos: fichas específicas por tipo

Passo 6 — Envie a Declaração

Revise todos os dados, confira se não há pendências e envie a declaração dentro do prazo. Guarde o recibo de entrega — ele é a prova de que você cumpriu a obrigação.

Como o Autônomo Declara o IR em 2026

Autônomos, microempreendedores individuais (MEIs) e donos de empresas com CNPJ precisam ficar atentos às regras da declaração do Imposto de Renda 2026. Diferente dos trabalhadores com carteira assinada, que já têm o imposto descontado diretamente no salário, esses profissionais devem informar os rendimentos de acordo com a origem dos pagamentos recebidos ao longo do ano.

Autônomo que Recebe de Pessoas Físicas (CPF)

Quem trabalha como autônomo e recebe pagamentos de pessoas físicas deve recolher mensalmente o imposto por meio do Carnê-Leão. Depois, os valores precisam ser lançados na ficha de rendimentos tributáveis recebidos de pessoa física na declaração da Receita Federal. O autônomo que recebe de pessoas físicas precisa recolher o IR mensalmente pelo carnê-leão (Carnê-Leão Web no e-CAC), com alíquota conforme a tabela progressiva (isento até R$ 2.259,20/mês; 7,5% até R$ 2.826,65; 15% até R$ 3.751,05; 22,5% até R$ 4.664,68; 27,5% acima). O DARF vence no último dia útil do mês seguinte.

Autônomo que Recebe de Empresas (CNPJ)

Quando o pagamento é feito por empresas, normalmente o imposto já é retido na fonte e os dados devem ser informados na ficha de rendimentos recebidos de pessoa jurídica. Quando você presta serviço para uma empresa (CNPJ), ela retém o IR na fonte sobre os seus honorários (geralmente de 1,5% a 7,5% dependendo do tipo de serviço). Não há carnê-leão para esses rendimentos — o imposto já foi retido.

Resumo: Qual Ficha Usar?

| Situação | Ação necessária | Ficha na Declaração |

|---|---|---|

| Autônomo recebe de PF | Recolher carnê-leão mensalmente | Rendimentos Tributáveis PF/Exterior |

| Autônomo recebe de PJ | IR retido na fonte pela empresa | Rendimentos Tributáveis PJ |

| MEI retira lucro isento | Calcular parcela isenta | Rendimentos Isentos e Não Tributáveis |

| MEI retira pró-labore | Declarar como rendimento tributável | Rendimentos Tributáveis PJ |

O Autônomo Pode Deduzir Despesas no IR?

Profissionais autônomos (não MEI) que mantêm livro caixa podem deduzir as despesas necessárias à atividade da base de cálculo do carnê-leão e do IR anual. Exemplos: aluguel do consultório ou escritório, material de consumo da atividade, salários de funcionários do serviço, contribuição ao INSS como CI. Não incluem: despesas pessoais, refeições gerais, vestuário comum.

Dica: O livro caixa pode representar uma economia significativa no imposto a pagar. Mantenha todos os comprovantes de despesas relacionadas à atividade profissional organizados ao longo do ano.

Erros Mais Comuns na Declaração do MEI e Autônomo

Erro 1: Achar que a DASN-SIMEI substitui o IRPF “A Declaração Anual do Simples Nacional para o MEI (DASN-SIMEI) informa o faturamento do CNPJ, enquanto o IRPF reúne a renda e o patrimônio da pessoa física, somando tudo o que ela ganhou ao longo do ano.” São declarações independentes e obrigatórias em situações diferentes.

Erro 2: Não lançar o lucro isento corretamente É fundamental não misturar pessoa física com jurídica: o dinheiro da empresa não é o mesmo que o seu. Separe as contas e organize os registros desde o início do ano. É comum achar que todo o lucro do MEI é isento, mas isso depende da sua atividade e do valor das despesas. O lucro isento vai na ficha “Rendimentos Isentos e Não Tributáveis”.

Erro 3: Autônomo não pagar o Carnê-Leão mensalmente Caso o contribuinte não tenha pago o Carnê-Leão ou não tenha imposto retido na fonte, o cálculo do valor devido é feito pelo próprio programa da Receita Federal — o que pode gerar uma surpresa desagradável com juros e multas.

Erro 4: Não declarar a empresa na ficha Bens e Direitos Não esqueça de declarar sua participação na empresa (o capital social do MEI) no grupo 03 (Participações Societárias).

Erro 5: Ignorar o DAS no contexto do IR8 O DAS pago pelo MEI não é dedutível no IR da pessoa física. Muitos MEIs tentam usá-lo como dedução e cometem erro no preenchimento.

Preciso de Contador para Declarar?

Em muitos casos relacionados a ganhos de autônomos, MEIs e empresas, o recomendado é procurar um contador para realizar os cálculos e fazer a declaração.

A declaração é obrigatória por lei, mas o auxílio profissional não é. Para MEIs com situação simples — apenas renda do MEI, sem outras fontes —, a declaração pode ser feita sem contador. Porém, nas situações abaixo, é altamente recomendado buscar apoio:

- MEI com renda CLT simultânea

- Autônomo com múltiplas fontes de renda

- Quem teve ganho de capital (venda de imóvel, por exemplo)

- Quem tem dívidas ou pendências com a Receita Federal

- Quem tem dependentes e quer calcular deduções

Conclusão

Ignorar a obrigatoriedade do Imposto de Renda 2026 pode transformar a economia do microempreendedor em um grande prejuízo financeiro e administrativo. Quando um MEI se enquadra nos critérios de obrigatoriedade e não envia o documento, ele entra automaticamente no radar da malha fina da Receita Federal.

Declarar corretamente não é apenas uma obrigação legal — é uma forma de proteger o seu CPF, manter o acesso ao crédito e evitar dores de cabeça com o Fisco.

Resumo rápido:

DASN-SIMEI e IRPF são declarações diferentes e independentes

Prazo do IRPF 2026: até 29/05/2026

Prazo da DASN-SIMEI: até 31/05/2026

MEI só declara IRPF se tiver rendimentos tributáveis acima de R35.584,00 Parcela isenta:

Autônomo que recebe de PF deve pagar o Carnê−Lea~omensalmente

Autônomo que recebe de PJ tem IR retido na fonte

Multamıínima por atraso: R 165,74

Ficou com dúvida sobre como declarar? Conta pra gente nos comentários! E se este artigo ajudou, compartilhe com outros MEIs e autônomos!

Aviso: Este artigo tem caráter informativo. Para orientações específicas sobre a sua situação fiscal, consulte sempre um contador ou acesse o portal oficial da Receita Federal.

FAQ — Perguntas Frequentes

MEI é obrigado a declarar Imposto de Renda em 2026?

Todo MEI com rendimentos tributáveis acima de R$ 35.584,00 em 2025 precisa declarar o imposto de renda como pessoa física. O simples fato de ter CNPJ ativo não gera a obrigatoriedade — o que conta é o valor dos seus rendimentos como pessoa física.

Qual a diferença entre DASN-SIMEI e IRPF?

A DASN-SIMEI cobre o CNPJ, enquanto o IRPF cobre o CPF. Uma não substitui a outra. O MEI precisa entregar as duas declarações nas situações em que se enquadrar.

Como o autônomo declara o IR se recebe de pessoas físicas?

Se recebeu como pessoa física, deve recolher o imposto mensalmente pelo Carnê-Leão e, depois, declarar na ficha Rendimentos Tributáveis Recebidos de Pessoa Física/Exterior.

O DAS do MEI pode ser deduzido no Imposto de Renda?

O DAS pago pelo MEI não é dedutível no IR da pessoa física. Ele cobre INSS, ICMS e ISS da empresa, mas não se enquadra como dedução na declaração pessoal.

Qual o prazo para declarar o IR 2026?

O prazo final para entrega segue até 29 de maio de 2026. Declarações entregues após esse prazo estão sujeitas à multa mínima de R$ 165,74.