Por João Silva · Publicado em maio de 2026 · Atualizado em maio de 2026 · 13 min de leitura

Resposta direta: sim, vale a pena — especialmente se você tem dependentes financeiros, renda variável e nenhuma rede de proteção além do INSS do MEI. Com apólices a partir de R$ 5 por mês, o custo é muito baixo em relação ao risco que cobre. A cobertura mais importante para o autônomo não é a de morte — é a de invalidez permanente, que pode impedir você de trabalhar de forma definitiva sem que ninguém morra.

O seguro de vida é um dos produtos financeiros mais subestimados pelo MEI — e um dos mais necessários. Sem carteira assinada, sem FGTS e sem seguro-desemprego, o autônomo depende exclusivamente de si mesmo para gerar renda. Um acidente, uma doença grave ou uma invalidez podem interromper essa geração de renda de forma abrupta — e sem proteção, a família fica vulnerável do dia para a noite.

Este guia explica o que é o seguro de vida para MEI, como ele se diferencia do INSS, quais coberturas realmente importam, quanto custa e como escolher sem pagar caro.

O que o INSS do MEI já cobre — e o que não cobre

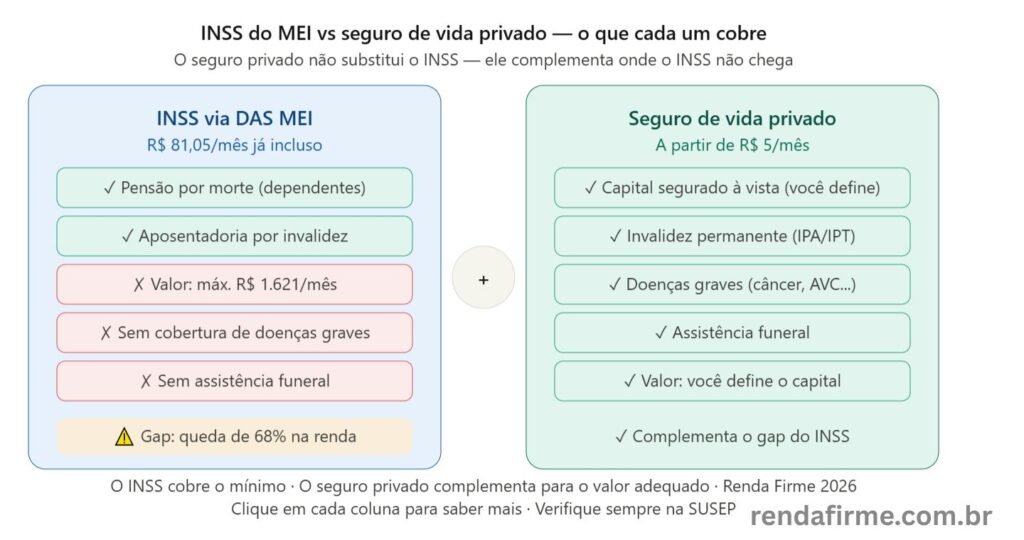

Antes de contratar qualquer seguro privado, é fundamental entender o que o DAS do MEI já garante via INSS. Muitos autônomos pagam por cobertura redundante com a do INSS — e outros ficam desprotegidos exatamente nos pontos que o INSS não alcança.

| Cobertura | INSS do MEI (DAS) | Seguro de vida privado |

|---|---|---|

| Morte do segurado | Pensão por morte aos dependentes (1 salário mínimo) | Capital segurado à vista (você define o valor) |

| Invalidez permanente | Aposentadoria por invalidez (1 salário mínimo) | Indenização maior e mais rápida |

| Doenças graves | Não cobre tratamento — apenas afastamento | Capital segurado para tratamento |

| Acidente | Auxílio-doença com carência (exceto acidente) | Cobertura imediata sem carência |

| Assistência funeral | Não cobre | Cobre (cobertura adicional) |

| Valor do benefício | Máximo 1 salário mínimo (R$ 1.621/mês) | Você define o capital segurado |

O gap crítico do INSS para o MEI: o benefício máximo do INSS via DAS é de 1 salário mínimo — R$ 1.621/mês em 2026. Se seu pró-labore médio é de R$ 5.000/mês e você fica inválido permanentemente, sua renda cai 68% imediatamente. O seguro de vida privado com cobertura de invalidez pode compensar essa diferença com uma indenização à vista ou renda complementar. Veja mais sobre o INSS do MEI: INSS do MEI: o que cobre e quanto custa.

Por que o MEI precisa mais de seguro do que o CLT

Para o trabalhador CLT, um conjunto de proteções já existe por padrão: seguro-desemprego, FGTS, plano de saúde empresarial, auxílio-doença do INSS sobre o salário integral. Para o MEI, nenhuma dessas proteções existe automaticamente — cada uma precisa ser construída de forma independente.

- Sem seguro-desemprego: se parar de trabalhar por qualquer motivo, não há renda garantida pelo governo além do INSS

- Sem FGTS: não há fundo acumulado para usar em emergências

- Sem plano de saúde empresarial: custa mais caro para o autônomo do que para quem tem empregador

- Sem 13° salário: não há renda extra em dezembro para cobrir imprevistos do fim do ano

O seguro de vida preenche parte desse vazio — especialmente para quem tem dependentes financeiros que dependeriam exclusivamente da renda do autônomo se algo acontecesse.

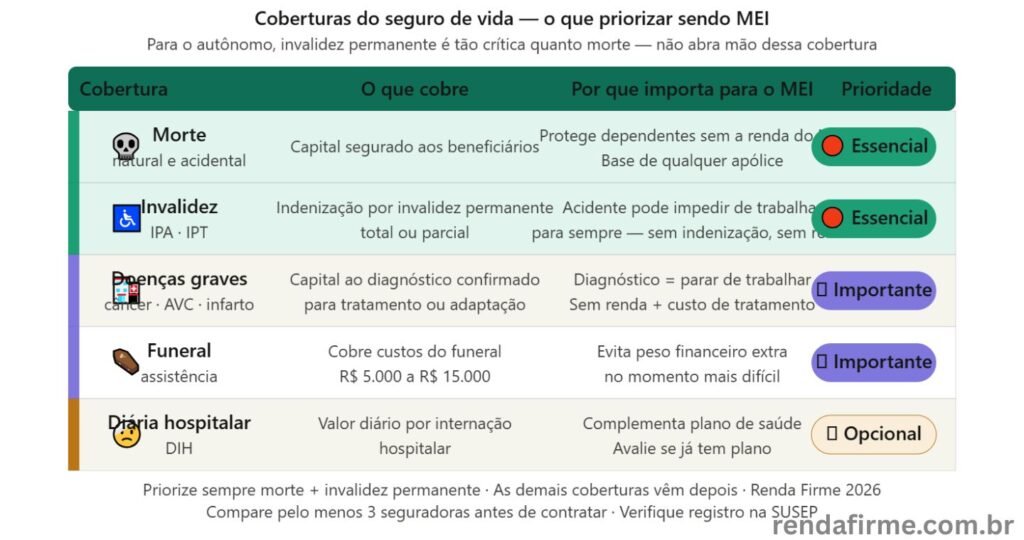

As coberturas do seguro de vida para MEI — quais realmente importam

Morte natural e acidentalA cobertura mais básica — paga o capital segurado aos beneficiários em caso de morte do segurado, seja por causa natural ou acidente. Para o MEI com dependentes, é a cobertura mais importante. Você define o capital segurado: quanto sua família precisaria para se manter por 2, 5 ou 10 anos sem a sua renda?

Essencial

Invalidez Permanente Total ou Parcial (IPA/IPT)A cobertura mais crítica e mais subestimada para o autônomo. Um acidente que cause uma invalidez permanente pode impedir você de continuar exercendo sua profissão. A cobertura de IPA garante uma indenização que pode ser usada para adaptar sua vida à nova realidade, investir em uma nova carreira ou garantir sua subsistência e a de sua família. Para o MEI, essa cobertura é tão ou mais importante do que a de morte.

Essencial

Diagnóstico de doenças gravesPaga uma indenização ao diagnóstico de doenças como câncer, infarto, AVC, insuficiência renal e outras listadas na apólice. O dinheiro pode ser usado para tratamento, adaptação da moradia ou simplesmente para manter a família enquanto você se recupera. Para o autônomo, um diagnóstico grave significa parar de trabalhar — e sem renda, o tratamento fica ainda mais difícil.

Importante

Assistência funeralCobre os custos do funeral do segurado ou de familiares — valores que podem chegar a R$ 5.000 a R$ 15.000 e que, sem planejamento, pesam muito no momento mais difícil. Geralmente incluída como cobertura adicional de baixo custo.

Importante

Diária por Internação Hospitalar (DIH)Paga um valor diário por cada dia de internação hospitalar — complementando o INSS nos primeiros dias (que têm carência). Para o autônomo que não tem plano de saúde empresarial, pode ajudar a cobrir custos que o plano individual não cobre.

Opcional

Quanto custa o seguro de vida para MEI em 2026

O custo varia conforme a idade, o capital segurado, as coberturas escolhidas e a seguradora. É possível ter apólices a partir de R$ 5 por mês para coberturas básicas — mas para uma proteção adequada para o MEI com dependentes, valores entre R$ 50 e R$ 150 por mês são mais realistas.

| Perfil | Capital segurado | Coberturas | Custo estimado/mês |

|---|---|---|---|

| MEI jovem (25-35 anos), solteiro | R$ 100.000 | Morte + IPA | R$ 30 a R$ 60 |

| MEI (30-40 anos), com filhos | R$ 300.000 | Morte + IPA + Doenças graves | R$ 80 a R$ 150 |

| MEI (40-50 anos), com dependentes | R$ 500.000 | Morte + IPA + Doenças graves + Funeral | R$ 150 a R$ 350 |

Valores estimados para perfil masculino e feminino. Cotações reais variam por seguradora, histórico de saúde e profissão. Simule sempre em pelo menos 3 seguradoras antes de contratar.

Como calcular o capital segurado ideal: uma regra prática comum é multiplicar sua renda anual por 5 a 10 anos. Se seu pró-labore médio é de R$ 5.000/mês (R$ 60.000/ano), o capital segurado ideal ficaria entre R$ 300.000 e R$ 600.000. Esse valor garantiria à sua família de 5 a 10 anos para se reorganizar financeiramente sem depender da sua renda.

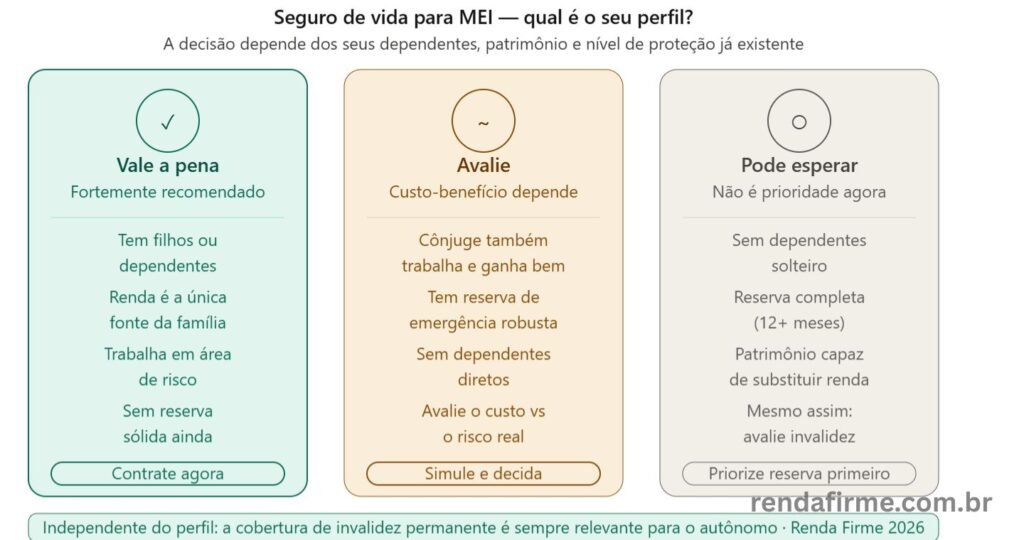

Para quem vale a pena contratar — e para quem não vale

✓ Vale a pena contratar — fortemente recomendado

- MEI com cônjuge, filhos ou pais que dependem financeiramente da sua renda

- Autônomo cuja renda é a única ou principal fonte de sustento da família

- MEI que trabalha em atividades com maior risco de acidentes (obras, transporte, instalações)

- MEI sem reserva de emergência sólida — o seguro cobre o período de reconstrução

- Autônomo com histórico familiar de doenças graves que podem afetar a capacidade de trabalho

~ Depende — avalie o custo-benefício

- MEI sem dependentes financeiros mas com cônjuge que também trabalha

- Autônomo com reserva de emergência robusta (12+ meses de despesas) já montada

- MEI jovem e solteiro sem responsabilidades financeiras com terceiros

✗ Pode não ser prioridade agora

- MEI sem dependentes, solteiro, com reserva de emergência completa e patrimônio acumulado

- Autônomo com renda completamente substituível por patrimônio investido (FIRE)

Mesmo nesse caso, a cobertura de invalidez e doenças graves pode fazer sentido — avalie individualmente.

Como escolher o seguro de vida certo — sem pagar caro

1. Defina o capital segurado antes de cotar

Decida quanto sua família precisaria em caso de morte ou invalidez permanente antes de abrir qualquer cotação. Sem esse número, é impossível comparar apólices de forma justa — cada seguradora vai oferecer valores diferentes e a comparação fica impossível.

2. Priorize invalidez permanente — não só morte

Para o autônomo, a invalidez permanente é o risco mais ignorado e mais relevante. Um acidente que te impeça de trabalhar definitivamente é estatisticamente mais provável do que a morte em idade jovem — e o impacto financeiro é igualmente devastador. Garanta que a apólice cobre IPA (Invalidez Permanente por Acidente) e, idealmente, ITP (Invalidez Total e Permanente por qualquer causa).

3. Compare pelo menos 3 seguradoras

O preço pode variar 200% ou mais para o mesmo capital segurado entre seguradoras. Use plataformas de comparação como a Azos, SuperSeg e corretoras independentes para cotar o mesmo perfil em múltiplas seguradoras simultaneamente.

4. Leia as exclusões da apólice

As exclusões são o que a seguradora não cobre — e o que mais surpreende negativamente na hora de acionar o seguro. Não ler a apólice com atenção: cláusulas de exclusão passam despercebidas. Não considerar doenças preexistentes: omitir ou ignorar pode levar à negativa da indenização. Leia especificamente as seções de exclusões antes de assinar.

5. Verifique a reputação da seguradora na SUSEP

Consulte o registro da seguradora no site da SUSEP (susep.gov.br) — o órgão regulador dos seguros no Brasil. Seguradoras regularizadas na SUSEP têm obrigação legal de honrar os contratos. Verifique também o índice de reclamações no Reclame Aqui e na própria SUSEP.

Tipos de contratação — individual ou em grupo

MEIs e autônomos têm diferentes formas de contratar um seguro de vida, cada uma com suas vantagens. Plano Individual: você contrata uma apólice diretamente com a seguradora, com total flexibilidade para escolher as coberturas e o capital segurado que desejar. Plano em Grupo (via Sindicato ou Associação): muitas associações de classe e sindicatos oferecem apólices coletivas para seus membros, geralmente com custos mais baixos e condições de contratação simplificadas.

| Tipo | Vantagens | Desvantagens | Ideal para |

|---|---|---|---|

| Individual | Flexibilidade total de coberturas e capital | Preço mais alto · Carência maior | MEI que quer cobertura personalizada |

| Grupo (sindicato/associação) | Preço mais baixo · Contratação simplificada | Menos flexibilidade · Depende da associação | MEI filiado a sindicato ou associação de classe |

Dica para reduzir custos: verifique se a sua área de atuação tem sindicato ou associação que oferece seguro de vida em grupo. Eletricistas, designers, fotógrafos, cozinheiros e outras categorias frequentemente têm opções coletivas com preços 30% a 50% menores do que o plano individual equivalente.

O que observar na carência do seguro de vida

Carência é o período após a contratação em que determinadas coberturas ainda não valem. Existe carência para morte natural e doenças, mas acidentes têm cobertura imediata. Para o MEI, isso significa:

- Acidente: cobertura imediata — desde o primeiro dia

- Morte natural: carência geralmente de 60 a 180 dias

- Doenças graves: carência pode chegar a 12 meses

- Invalidez por doença: carência geralmente de 180 dias

Perguntas frequentes sobre seguro de vida para MEI

O seguro de vida substitui a reserva de emergência?

Não — são proteções complementares com funções diferentes. A reserva de emergência cobre imprevistos do dia a dia — mês de baixo faturamento, equipamento quebrado, doença leve. O seguro de vida cobre eventos catastróficos — morte, invalidez permanente, doença grave. As duas precisam existir. A reserva vem primeiro; o seguro complementa a proteção.

Posso contratar seguro de vida pelo CNPJ do MEI?

Sim — o MEI pode contratar seguro de vida tanto como pessoa física (CPF) quanto como pessoa jurídica (CNPJ). Na modalidade PJ, o prêmio pode ser lançado como despesa operacional do negócio. Consulte um contador para verificar o tratamento fiscal mais adequado para a sua situação.

Qual o valor ideal do capital segurado?

Uma regra prática comum é de 5 a 10 vezes a renda anual. Para um MEI com pró-labore médio de R$ 5.000/mês (R$ 60.000/ano), o capital ideal ficaria entre R$ 300.000 e R$ 600.000. Considere também as dívidas existentes — o capital segurado deve ser suficiente para cobrir as dívidas e ainda deixar renda para os dependentes.

Tenho problema de saúde preexistente — consigo contratar?

Depende da condição e da seguradora. Algumas doenças preexistentes podem ser excluídas da cobertura (mas o restante é coberto), outras podem encarecer o prêmio e em casos graves podem resultar na recusa da apólice. Seja honesto na declaração de saúde — omitir condições preexistentes pode resultar na negativa da indenização no momento do sinistro.

O seguro de vida é dedutível do IR?

O prêmio pago por pessoa física não é dedutível do IR pessoal. Quando contratado pelo CNPJ do MEI como despesa operacional, pode ter tratamento diferenciado — consulte sempre um contador para a situação específica.

Proteja a renda — e depois faça ela crescer

Com a proteção garantida pelo seguro, o próximo passo é construir patrimônio de longo prazo. Veja o guia completo de investimentos para MEI.

Como investir sendo MEI: guia completo →

Conclusão

O seguro de vida para MEI vale a pena — especialmente para quem tem dependentes financeiros e não tem a rede de proteção do CLT. Com apólices a partir de R$ 5 por mês e coberturas que o INSS do DAS não alcança, o custo-benefício é muito favorável para a maioria dos autônomos.

A cobertura mais importante para o MEI não é a de morte — é a de invalidez permanente. Um acidente que impeça definitivamente de trabalhar é tão devastador financeiramente quanto a morte para os dependentes, e estatisticamente mais provável. Garanta essa cobertura antes de qualquer outra.

Antes de contratar, defina o capital segurado ideal, compare pelo menos 3 seguradoras, leia as exclusões da apólice e verifique a reputação da seguradora na SUSEP. Com esses cuidados, você contrata com segurança — e cria a proteção que o MEI mais precisa e raramente tem.

Isenção de responsabilidade: Este artigo tem caráter exclusivamente educacional. Os valores e coberturas apresentados são estimativas baseadas em dados de maio de 2026 e podem variar por seguradora e perfil do contratante. Consulte sempre um corretor de seguros habilitado pela SUSEP antes de contratar qualquer apólice. Veja nossa política de isenção de responsabilidade.

Você tem seguro de vida sendo MEI? O que te levou a contratar — ou a ainda não ter? Deixe nos comentários — a experiência de outros autônomos ajuda quem ainda está decidindo.