Por João Silva · Publicado em maio de 2026 · Atualizado em maio de 2026 · 14 min de leitura

Resposta direta: Previdência Privada para Autônomo: para o MEI que declara o IR pelo modelo completo, o PGBL ainda vale muito a pena em 2026 — permite deduzir até 12% da renda tributável anual, reduzindo o imposto a pagar imediatamente. Para quem declara pelo simplificado ou é isento, o VGBL é a escolha correta. Já o INSS complementar (pagar 20% em vez de 5%) faz sentido apenas para quem quer se aposentar por tempo de contribuição — não para quem busca apenas aposentadoria por idade.

A previdência privada é um dos produtos financeiros mais mal compreendidos do mercado brasileiro — e para o MEI e o autônomo, a confusão é ainda maior. PGBL ou VGBL? Tabela progressiva ou regressiva? Vale mais a pena do que FIIs e ETFs? E o INSS complementar, quando faz sentido?

Este guia responde cada uma dessas perguntas de forma objetiva, com base nas regras vigentes em 2026 e nas particularidades de quem tem renda que varia todo mês.

Por que o MEI precisa pensar em aposentadoria diferente do CLT

O trabalhador CLT acumula automaticamente uma série de proteções para a aposentadoria: FGTS, INSS sobre o salário integral (podendo receber acima do mínimo) e, em muitas empresas, plano de previdência corporativo. O MEI não tem nenhuma dessas automaticamente.

Com o DAS, o MEI contribui com apenas 5% do salário mínimo para o INSS — o suficiente para aposentadoria por idade com benefício de 1 salário mínimo (R$ 1.621/mês em 2026). Para quem tem pró-labore médio de R$ 5.000/mês, essa queda na aposentadoria representa uma redução de 68% na renda — sem nenhuma complementação automática.

O problema da aposentadoria pelo INSS do MEI: o benefício máximo com o DAS padrão é de R$ 1.621/mês — independente de quanto você contribui ou quanto tempo. Para receber mais pelo INSS, é necessário contribuir com 20% do salário mínimo ou de um valor maior. A previdência privada existe exatamente para complementar essa lacuna — e para quem quer mais flexibilidade do que o INSS oferece.

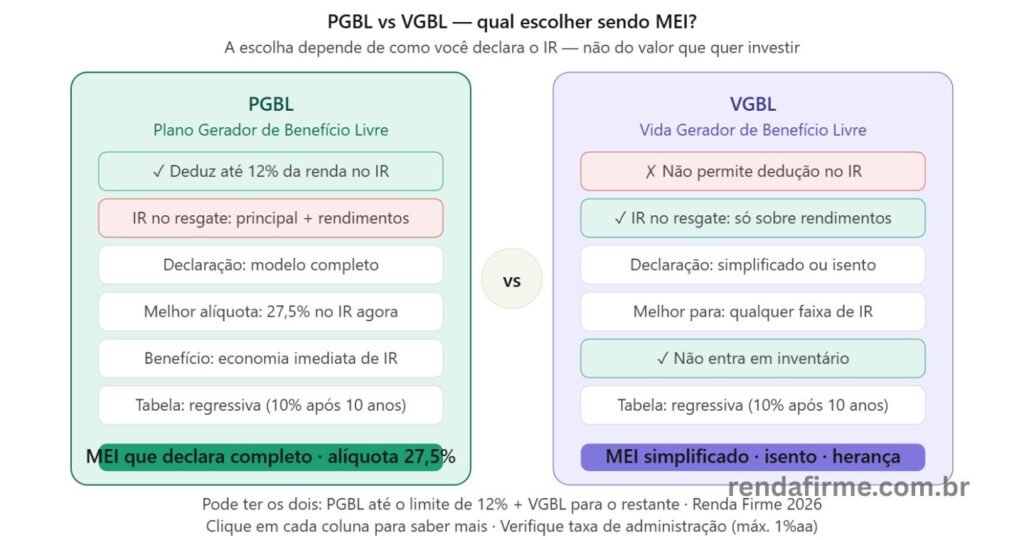

PGBL — para o MEI que declara o IR pelo modelo completo

PGBL — Plano Gerador de Benefício Livre

Ideal: declaração completa do IR

O PGBL permite deduzir as contribuições da base de cálculo do IR, até o limite de 12% da renda bruta tributável anual — reduzindo o imposto a pagar ou aumentando a restituição imediatamente. No resgate, o IR incide sobre o valor total resgatado (principal + rendimentos). É uma estratégia de diferimento fiscal — você paga menos IR agora e mais no futuro, apostando que estará em alíquota menor na aposentadoria. Dedução no IR

Até 12% da renda tributávelIR no resgate

Sobre principal + rendimentosQuem usa

Declaração completa do IRTabela recomendada

Regressiva (longo prazo)

Pontos fortes

- Reduz IR a pagar agora (benefício imediato)

- Pode aumentar restituição anual

- Diferimento fiscal até o resgate

- Ideal para quem está na faixa de 27,5%

Pontos fracos

- IR no resgate sobre o total (não só rendimentos)

- Só vale para declaração completa

- Exige planejamento fiscal cuidadoso

Exemplo prático do benefício fiscal do PGBL: MEI com renda tributável de R$ 60.000/ano (R$ 5.000/mês) pode deduzir até R$ 7.200/ano (12%) no PGBL. Na alíquota de 27,5%, isso representa uma economia de R$ 1.980 de IR por ano — ou R$ 165/mês. Na prática, o governo financia parte da sua aposentadoria.

VGBL — para o MEI que declara pelo simplificado ou já atingiu o limite do PGBL

VGBL — Vida Gerador de Benefício Livre

Ideal: declaração simplificada ou isento

O VGBL é mais adequado para quem faz a declaração simplificada ou é isento, pois incide imposto apenas sobre os rendimentos no resgate — não sobre o valor total investido. Na prática, o VGBL tem natureza mais próxima de um seguro — e por isso tem tratamento fiscal diferenciado, inclusive para planejamento sucessório. Dedução no IR

Não permiteIR no resgate

Apenas sobre os rendimentosQuem usa

Declaração simplificada ou isentoSucessão

Não entra em inventário (maioria dos estados)

Pontos fortes

- IR só sobre rendimentos (não o principal)

- Planejamento sucessório eficiente

- Não entra em inventário (maioria dos estados)

- Ideal para quem já usa o limite do PGBL

Pontos fracos

- Sem benefício fiscal na contribuição

- Menos vantajoso para quem declara completo

Estratégia combinada PGBL + VGBL: a escolha de um PGBL não exclui a contratação de um VGBL. Há situações em que vale a pena ter os dois — por exemplo, quando o investidor quer guardar uma parcela maior de recursos além do limite de 12% do PGBL. Quem quer aportar R$ 15.000/ano pode colocar R$ 12.000 no PGBL (até o limite de dedução) e os R$ 3.000 restantes no VGBL.

INSS complementar — quando vale a pena para o MEI

INSS Complementar — contribuição de 20%

Para: aposentadoria por tempo de contribuição

O MEI pode complementar a contribuição do DAS (5%) para 11% ou 20% do salário mínimo, ampliando o acesso a benefícios e modalidades de aposentadoria. A contribuição de 20% permite aposentadoria por tempo de contribuição e acesso às regras de transição da Reforma da Previdência. Mas contribuir com 20% sobre o salário mínimo ainda limita o benefício ao teto do mínimo — para receber mais, é necessário contribuir sobre uma base maior. Veja o guia completo: INSS do MEI: o que cobre e quanto custa. Contribuição

20% do salário mínimoValor

R$ 324,20/mês (2026)Vantagem

Aposentadoria por tempoLimitação

Benefício ainda limitado ao mínimo (se contribuir sobre o mínimo)

Quando faz sentido

- Quer aposentar por tempo de contribuição

- Quer acessar regras de transição

- Tem histórico CLT + quer somar com MEI

Quando não faz sentido

- Quer apenas aposentadoria por idade

- Quer benefício acima do salário mínimo

- Prefere flexibilidade do resgate privado

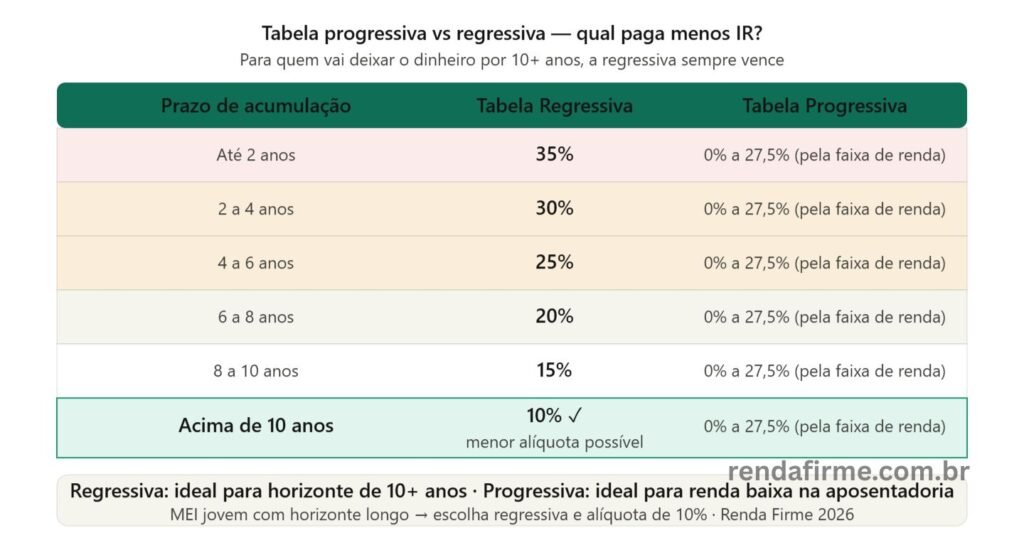

Previdência Privada para Autônomo: Tabela progressiva ou regressiva — qual escolher

Além da escolha entre PGBL e VGBL, é preciso definir a tabela de tributação dos resgates. Desde 2024, a legislação permite que essa escolha seja feita no momento do resgate, e não apenas na contratação.

Tabela Progressiva — para resgates de curto ou médio prazo

Segue as alíquotas do IR para salários: 0% (até R$ 2.824/mês), 7,5%, 15%, 22,5% e 27,5% (acima de R$ 4.664/mês). Mais vantajosa se você vai resgatar com renda baixa na aposentadoria — abaixo da faixa de tributação — ou se precisa de flexibilidade para resgates no curto prazo.

Ideal para: MEI que planeja renda de aposentadoria baixa, quem pode ter alíquota efetiva menor que 10% no futuro, ou quem não sabe ainda quando vai resgatar.

Tabela Regressiva — para quem vai deixar o dinheiro por 10+ anos

A alíquota diminui com o tempo: 35% (até 2 anos) → 30% (2 a 4 anos) → 25% (4 a 6 anos) → 20% (6 a 8 anos) → 15% (8 a 10 anos) → 10% (acima de 10 anos). Para quem investe com horizonte longo e não vai resgatar antes de 10 anos, essa é a opção mais eficiente tributariamente.

Ideal para: MEI jovem que está construindo patrimônio para a aposentadoria com horizonte de 15 a 20+ anos. A alíquota de 10% é a menor possível na renda fixa tributável.

Previdência privada para Autônomo vs investimentos diretos — quando cada um vence

Uma dúvida legítima do MEI: vale mais a pena investir em previdência privada ou diretamente em FIIs, ETFs e Tesouro Direto? A resposta depende do perfil e do uso do PGBL:

| Critério | Previdência privada (PGBL/VGBL) | Investimentos diretos (FIIs, ETFs, Tesouro) |

|---|---|---|

| Benefício fiscal imediato | Sim (PGBL — até 12% de dedução) | Não |

| Flexibilidade de resgate | Menor (carência e tributação) | Total (vende quando quiser) |

| Taxa de administração | 0,5% a 2% ao ano | 0,10% a 0,50% ao ano (ETFs) |

| Planejamento sucessório | Sim (VGBL não entra em inventário) | Não |

| Dividendos mensais | Não (acumula) | Sim (FIIs — isentos de IR) |

| Proteção contra execução | Limitada (VGBL tem proteção parcial) | Não tem proteção específica |

A taxa de administração importa muito: para previdência privada, uma taxa de administração aceitável está abaixo de 1% ao ano. Taxas acima de 1,5% ao ano corroem significativamente o rendimento a longo prazo. Compare sempre o rendimento líquido — após taxas e IR — antes de escolher qualquer plano de previdência privada.

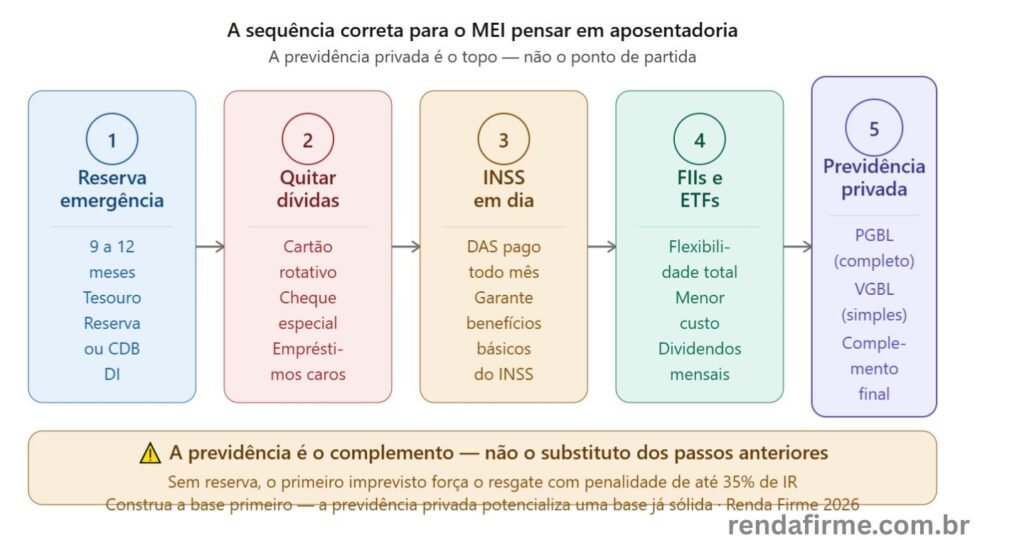

A sequência correta para o MEI pensar em aposentadoria

Para o MEI, a previdência privada não é o primeiro passo — é parte de uma estratégia mais ampla. A ordem correta:

- Reserve de emergência completa — 9 a 12 meses de despesas, intocável. Sem isso, qualquer imprevistos força o resgate dos investimentos.

- Quite dívidas caras — nenhum rendimento de previdência supera os juros do cartão rotativo.

- INSS do MEI em dia — o DAS precisa estar pago regularmente para garantir os benefícios básicos do INSS.

- FIIs e ETFs para crescimento — antes da previdência privada, investimentos diretos costumam oferecer mais flexibilidade e menor custo.

- PGBL/VGBL como complemento — especialmente se você declara pelo modelo completo e pode usar o benefício fiscal do PGBL, ou para planejamento sucessório com o VGBL.

Qual escolher — resumo prático para o MEI

| Situação do MEI | Recomendação | Por que |

|---|---|---|

| Declara IR completo · alíquota 27,5% | PGBL + tabela regressiva | Benefício fiscal imediato + menor IR no longo prazo |

| Declara IR simplificado ou isento | VGBL + tabela regressiva | IR só sobre rendimentos + sem inventário |

| Quer aposentar por tempo de contribuição | INSS 20% + PGBL ou VGBL | INSS garante aposentadoria por tempo · privada complementa |

| Quer máxima flexibilidade | FIIs + ETFs (sem previdência) | Sem carência · menor taxa · dividendos mensais |

| Tem renda alta e pensa em herança | PGBL + VGBL combinados | Benefício fiscal + planejamento sucessório eficiente |

FAQ – Perguntas frequentes

Posso resgatar a previdência privada a qualquer momento?

O resgate pode ser feito a qualquer momento, dependendo das regras do plano. Mas a tributação penaliza resgates antecipados na tabela regressiva — antes de 2 anos, a alíquota é de 35%. Para quem vai resgatar no curto prazo, a tabela progressiva pode ser mais vantajosa. Planeje sempre o resgate para minimizar o impacto fiscal.

A previdência privada protege o patrimônio de credores?

O VGBL não entra em inventário em muitos estados brasileiros, sendo um instrumento eficiente de planejamento sucessório. Em relação à proteção contra credores, a legislação é menos clara — consulte sempre um advogado especializado para situações específicas de proteção patrimonial.

Qual o valor mínimo para começar a investir em previdência privada?

Os valores mínimos variam por instituição — geralmente entre R$ 100 e R$ 500 para o aporte inicial, com aportes mensais a partir de R$ 50 a R$ 100. Plataformas digitais como Brasilprev, Icatu, XP Seguros e Azos têm condições mais acessíveis do que os grandes bancos tradicionais.

Vale a pena trocar de plano de previdência privada?

Sim — a portabilidade entre planos de previdência é gratuita e sem tributação se feita entre planos do mesmo tipo (PGBL para PGBL, VGBL para VGBL). Se o plano atual tem taxa de administração alta (acima de 1% ao ano) ou rendimento abaixo do benchmark, a portabilidade para um plano mais eficiente pode fazer grande diferença no longo prazo.

Previdência privada é mais segura do que investimentos na bolsa?

Depende do fundo escolhido dentro do plano. Planos de previdência investidos em renda fixa (ex: atrelados ao CDI ou IPCA) têm risco semelhante ao Tesouro Direto. Planos com fundos de ações têm risco semelhante à renda variável. A segurança vem do tipo de ativo — não do fato de ser previdência privada.

A previdência é o topo — a reserva é a base

Antes de contratar qualquer plano de previdência privada, certifique-se de que a reserva de emergência está completa. Sem ela, o primeiro imprevisto vai forçar o resgate com penalidade.

Reserva de emergência para MEI: guia completo →

Conclusão

Para o MEI, a previdência privada é um complemento valioso — não o ponto de partida. A escolha entre PGBL e VGBL depende de como você declara o IR: PGBL para quem declara pelo modelo completo e pode usar a dedução de até 12%; VGBL para quem declara pelo simplificado ou quer planejamento sucessório eficiente.

Em qualquer caso, a tabela regressiva é a escolha certa para quem tem horizonte de 10 ou mais anos — com alíquota de apenas 10% após esse prazo. E a taxa de administração precisa ficar abaixo de 1% ao ano para que o produto realmente valha a pena em comparação com investimentos diretos.

O INSS complementar (20%) faz sentido para quem quer aposentadoria por tempo de contribuição — mas não resolve o problema de quem quer benefício acima do salário mínimo sem contribuir sobre uma base maior. Para esses casos, a previdência privada e os investimentos diretos são os caminhos mais eficientes.

Isenção de responsabilidade: Este artigo tem caráter exclusivamente educacional. As informações sobre produtos, tributação e estratégias são baseadas nas regras vigentes em maio de 2026 e podem mudar. Consulte sempre um planejador financeiro certificado (CFP) e um contador antes de tomar decisões sobre previdência. Veja nossa política de isenção de responsabilidade.

Você já tem previdência privada sendo MEI? Escolheu PGBL ou VGBL? Deixe nos comentários — sua experiência ajuda outros autônomos a tomar a decisão certa.