Por João Silva · Publicado em maio de 2026 · Atualizado em maio de 2026 · 14 min de leitura

Resposta direta: construir patrimônio sendo MEI é completamente possível — mas exige uma estratégia diferente da do CLT. O caminho passa por três pilares: o negócio (que gera a renda), os investimentos financeiros (que fazem o dinheiro trabalhar) e, depois de uma base sólida, o imóvel (que protege o patrimônio contra inflação). A chave é a disciplina dos aportes mensais — aplicar sempre, fazer diversificação da carteira e não esperar o momento perfeito para começar.

Construir patrimônio sendo autônomo parece mais difícil. A renda varia, não há FGTS acumulando, não há empregador pagando parte da previdência. Mas há uma vantagem que poucos enxergam: o MEI tem controle total sobre o próprio fluxo de caixa — pode escolher exatamente quanto guardar, quando guardar e onde alocar.

Essa autonomia, usada com método, é uma vantagem enorme. Este guia mostra como transformá-la em patrimônio real ao longo dos anos.

O que é patrimônio — e o erro mais comum do MEI

Patrimônio é o conjunto de bens, direitos e obrigações de uma pessoa. Na prática financeira, o que importa é o patrimônio líquido — o que você tem menos o que você deve. Um MEI com apartamento de R$ 300.000 e dívida de R$ 280.000 tem patrimônio líquido de apenas R$ 20.000 — bem menos do que parece.

O erro mais comum do autônomo é confundir ativos estáticos com patrimônio produtivo:

| Tipo | Exemplos | Gera renda? | Prioridade |

|---|---|---|---|

| Patrimônio produtivo | FIIs, ETFs, ações, Tesouro IPCA+ | Sim — dividendos e valorização | Alta |

| Patrimônio estático | Imóvel próprio, carro, equipamentos | Não — só protege ou usa | Média |

| Passivos disfarçados | Imóvel financiado, carro financiado | Não — ainda geram custo | Baixa (quite antes) |

O erro clássico do autônomo bem-sucedido: fatura bem, compra um carro novo financiado, financia um apartamento grande e, aos 50 anos, tem “muito patrimônio” mas pouca liquidez e nenhuma renda passiva. Patrimônio estático não financia a aposentadoria — patrimônio produtivo sim. Priorize os ativos que geram renda antes dos que apenas valem.

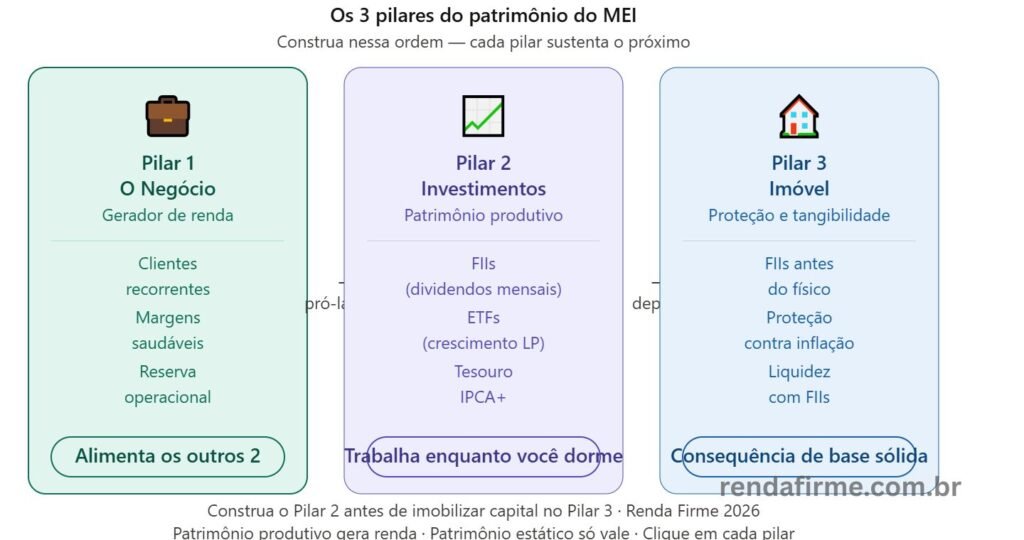

Os três pilares do patrimônio do MEI

Pilar 1 — O negócio: a maior fonte de geração de renda

O negócio do MEI é, em si, um ativo — e muitas vezes o mais valioso. Um negócio bem estruturado, com clientes recorrentes e boa reputação, tem valor de mercado mesmo que informal. Mais importante: é o negócio que gera o pró-labore que alimenta os outros dois pilares.

Como fortalecer esse pilar: diversificar a base de clientes (não depender de 1 ou 2 clientes que respondem por 70% do faturamento), aumentar as margens, criar recorrência (mensalidades, contratos de manutenção, assinaturas), e reservar capital operacional para sustentar períodos de baixa demanda sem contrair dívidas.

Pilar 2 — Investimentos financeiros: o patrimônio que trabalha enquanto você dorme

Os investimentos financeiros são o núcleo do patrimônio produtivo do MEI. FIIs que pagam dividendos mensais isentos de IR, ETFs que crescem com a economia, Tesouro IPCA+ que protege contra inflação — cada real investido aqui trabalha 24 horas por dia, 7 dias por semana, sem precisar de mais nada do você além de consistência nos aportes.

A lição mais importante: quem encheu o carrinho em momentos de queda do mercado está sorrindo hoje. A disciplina dos aportes mensais é a melhor forma de construir patrimônio, independentemente das narrativas de curto prazo do mercado. Aplique sempre — em meses bons e em meses ruins.

Pilar 3 — Imóvel: proteção contra inflação e patrimônio tangível

O imóvel próprio não é o primeiro passo na construção de patrimônio — é uma consequência de uma base financeira sólida. Para o MEI, faz mais sentido investir nos dois primeiros pilares antes de imobilizar capital em um bem que não gera renda e tem baixíssima liquidez.

Exceção estratégica: FIIs de tijolo e crowdfunding imobiliário permitem exposição ao mercado imobiliário com liquidez diária, a partir de R$ 100, sem as dores de cabeça de ser proprietário. Para a maioria dos MEIs, essa é a forma mais eficiente de ter imóvel no patrimônio.

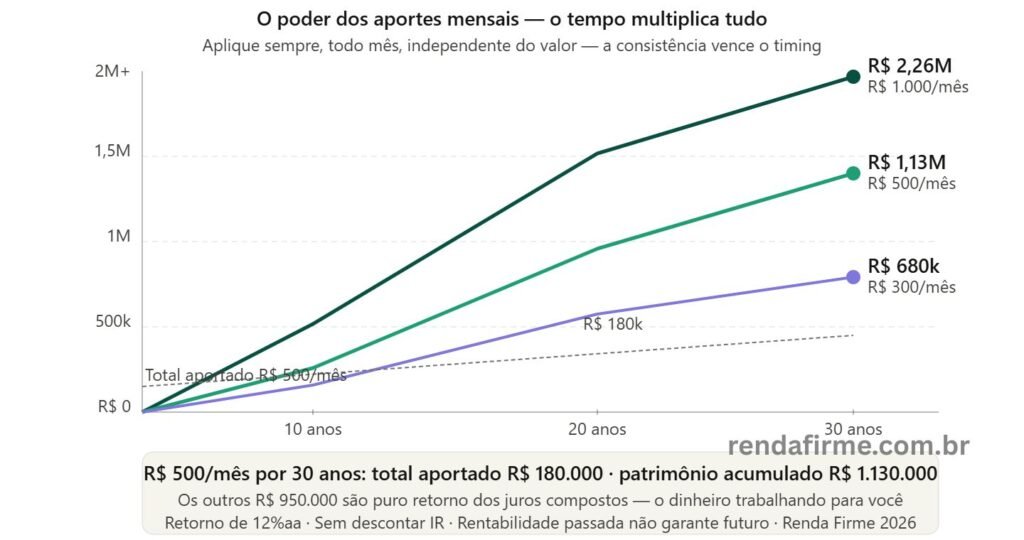

A estratégia dos aportes mensais — por que a consistência vence o timing

O maior mito do investidor iniciante é que é preciso acertar o momento certo para investir — comprar na baixa e vender na alta. A realidade é que ninguém acerta o timing do mercado de forma consistente — nem os profissionais.

O que funciona é o aporte mensal regular, independente do preço. Essa estratégia — chamada de custo médio — tem uma vantagem matemática automática: você compra mais cotas quando o preço está baixo e menos quando está alto. O resultado é que seu custo médio por cota fica abaixo do preço atual ao longo do tempo.

A mensagem mais importante sobre construção de patrimônio: não espere tirar o atraso de um dia para o outro. Aplique sempre, faça aportes mensais, faça diversificação da sua carteira. O caminho é longo — mas é consistente. Cada mês de aporte é um tijolo na construção. Cada mês que você pula é um tijolo que nunca mais você coloca.

Construir Patrimônio Sendo MEI: O poder dos aportes mensais ao longo do tempo

| Aporte mensal | Retorno anual | Em 10 anos | Em 20 anos | Em 30 anos |

|---|---|---|---|---|

| R$ 300/mês | 12% aa | ~R$ 62.000 | ~R$ 230.000 | ~R$ 680.000 |

| R$ 500/mês | 12% aa | ~R$ 103.000 | ~R$ 383.000 | ~R$ 1.130.000 |

| R$ 1.000/mês | 12% aa | ~R$ 206.000 | ~R$ 766.000 | ~R$ 2.260.000 |

| R$ 500/mês | 14% aa | ~R$ 115.000 | ~R$ 490.000 | ~R$ 1.600.000 |

Simulação com aportes mensais e reinvestimento de rendimentos. Sem descontar IR. Rentabilidade passada não garante futuro.

O efeito do tempo: R$ 500/mês durante 30 anos com retorno de 12% ao ano acumula R$ 1.130.000. O total aportado ao longo de 30 anos foi de R$ 180.000 — os outros R$ 950.000 são puro retorno dos juros compostos. É o dinheiro trabalhando para você — não você trabalhando para o dinheiro.

Como alocar os aportes — a carteira do MEI construtor de patrimônio

Para o MEI em fase de construção de patrimônio (reserva completa, sem dívidas caras), uma carteira equilibrada para 2026 combina proteção, renda e crescimento:

| Ativo | Função | Alocação sugerida | Exemplo |

|---|---|---|---|

| Tesouro IPCA+ | Proteção contra inflação · médio prazo | 20% a 30% | IPCA+ 2029, 2035 |

| FIIs (tijolo + papel) | Renda mensal isenta IR · imobiliário | 20% a 30% | 3 a 5 FIIs diversificados |

| ETF Brasil (BOVA11) | Crescimento · mercado brasileiro | 15% a 20% | BOVA11 |

| ETF Internacional (IVVB11) | Diversificação global · proteção cambial | 10% a 20% | IVVB11 |

| Ações de dividendos | Renda + crescimento · empresas sólidas | 10% a 15% | Energia · Bancos · Saneamento |

| Reserva líquida (CDB/Selic) | Liquidez · oportunidades | 5% a 10% | Tesouro Selic |

Rebalanceie trimestralmente: ao longo do tempo, alguns ativos crescem mais do que outros e a proporção da carteira muda. A cada 3 meses, compre mais do que ficou abaixo da meta — sem vender o que valorizou. Essa disciplina de rebalanceamento garante que você está sempre comprando o mais barato da sua própria carteira.

Os mitos da construção de patrimônio que prejudicam o MEI

Mito 1 — “Preciso ter muito dinheiro para começar a investir”✓ Verdade: o Tesouro Reserva aceita a partir de R$ 1. FIIs e ETFs no fracionário a partir de R$ 50. Ações a partir de R$ 5. O valor não importa no início — o hábito importa.

Mito 2 — “Imóvel é o melhor investimento”✓ Verdade: imóvel físico tem baixa liquidez, custo de manutenção alto, risco de inadimplência do inquilino e rendimento médio de 0,4% a 0,6% ao mês — abaixo dos FIIs com gestão profissional, que rendem de 0,8% a 1,2% ao mês, isentos de IR, sem dor de cabeça.

Mito 3 — “Com renda variável não dá para investir regularmente”✓ Verdade: o método do percentual resolve isso. Em vez de um valor fixo, invista um percentual do pró-labore. Nos meses gordos, aporte mais. Nos meses magros, aporte menos. A consistência ao longo de anos vale mais do que o valor de cada aporte.

Mito 4 — “É preciso acertar o timing do mercado”✓ Verdade: ninguém acerta o timing de forma consistente. O aporte mensal regular gera custo médio automaticamente — e historicamente supera qualquer estratégia de timing para o investidor de longo prazo.

Mito 5 — “Vou começar a investir quando estabilizar a renda”✓ Verdade: a renda do autônomo raramente “estabiliza” — ela evolui com o negócio. Quem espera a estabilidade perfeita nunca começa. Cada ano de espera representa anos de juros compostos perdidos que não se recuperam.

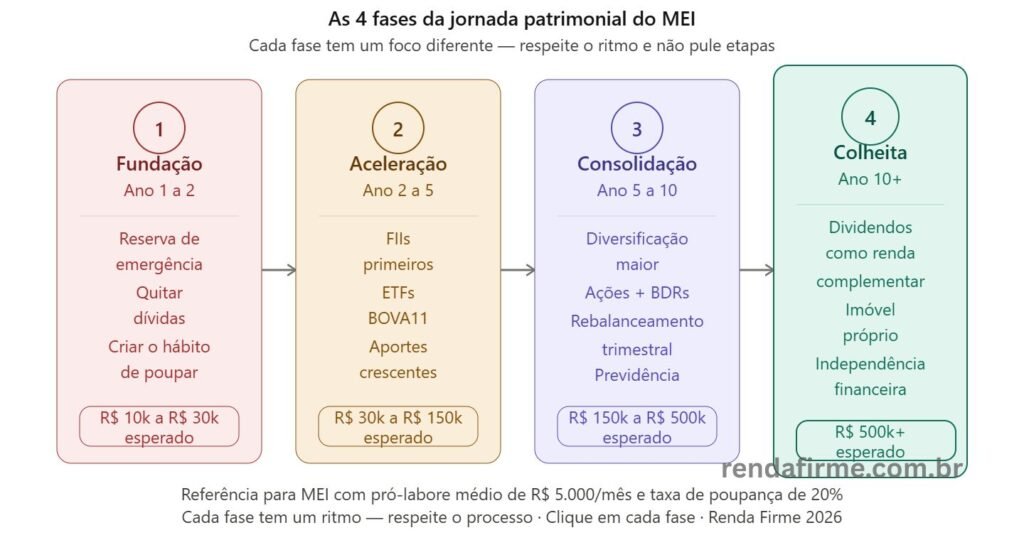

A linha do tempo do MEI construtor de patrimônio

Construir patrimônio sólido sendo MEI é um projeto de anos — não de meses. Entender a linha do tempo ajuda a manter as expectativas realistas e a disciplina no longo prazo:

Construir Patrimônio Sendo MEI: Fases típicas da jornada patrimonial do MEI

| Fase | Período típico | Foco principal | Patrimônio esperado |

|---|---|---|---|

| Fundação | Ano 1 a 2 | Reserva + quitar dívidas + hábito | R$ 10.000 a R$ 30.000 |

| Aceleração | Ano 2 a 5 | FIIs + ETFs + aportes crescentes | R$ 30.000 a R$ 150.000 |

| Consolidação | Ano 5 a 10 | Diversificação + rebalanceamento | R$ 150.000 a R$ 500.000 |

| Colheita | Ano 10+ | Dividendos como renda complementar | R$ 500.000+ |

Referência para MEI com pró-labore médio de R$ 5.000/mês e taxa de poupança de 20%. Varia conforme o perfil individual.

FAQ – Perguntas frequentes

Qual o primeiro passo para o MEI começar a construir patrimônio?

A reserva de emergência — 9 a 12 meses de despesas pessoais no Tesouro Reserva ou CDB de liquidez diária. Sem ela, qualquer queda do mercado ou mês de baixo faturamento vai forçar o resgate dos investimentos no pior momento. A reserva é a fundação; o patrimônio é a construção sobre ela.

Vale mais a pena pagar o apartamento à vista ou investir o dinheiro?

Depende da taxa de financiamento vs retorno esperado dos investimentos. Com financiamento imobiliário a 12% ao ano e carteira de FIIs + ETFs rendendo 14% ao ano, matematicamente vale mais manter o financiamento e investir o capital. Mas considere também fatores emocionais — a sensação de segurança do imóvel próprio quitado tem valor que não aparece no cálculo.

Como proteger o patrimônio nos meses de baixo faturamento?

A reserva de variação resolve isso — equivalente a 2 meses de pró-labore em CDB de liquidez diária, usada para completar o orçamento nos meses magros sem tocar nos investimentos. Com essa reserva, o portfólio de longo prazo nunca precisa ser resgatado por necessidade de caixa imediata.

Devo diversificar entre muitos ativos ou concentrar em poucos?

Para iniciantes, menos é mais. Comece com 2 a 3 FIIs, 1 ETF brasileiro (BOVA11) e 1 ETF internacional (IVVB11). Essa combinação já oferece diversificação suficiente para os primeiros R$ 100.000. Adicione complexidade à carteira conforme o conhecimento cresce — não antes.

Quando devo considerar contratar um assessor de investimentos?

Para carteiras abaixo de R$ 200.000, investir por conta própria com ETFs e FIIs supera a maioria dos produtos assessorados no longo prazo. Para patrimônios maiores, situações complexas (herança, proteção patrimonial, previdência) ou quando a gestão está consumindo muito tempo e gerando ansiedade, um planejador financeiro certificado (CFP) agrega valor real.

Comece hoje — cada mês de atraso é um mês de juros compostos perdido

O primeiro passo é montar a reserva de emergência. O segundo é aprender sobre FIIs e ETFs. Ambos os guias estão aqui no Renda Firme.

Como investir sendo MEI: guia completo →

Conclusão

Construir patrimônio sendo MEI não é mais difícil do que para o CLT — é diferente. A renda irregular exige o método do percentual em vez do valor fixo. A ausência de FGTS exige a reserva de emergência maior. A falta de previdência corporativa exige a previdência privada ou investimentos diretos como substituto.

Os três pilares — negócio, investimentos financeiros e imóvel — criam uma base patrimonial robusta e diversificada. A disciplina dos aportes mensais, a diversificação da carteira e a paciência com o longo prazo fazem o resto. O caminho é longo — mas é consistente. E cada tijolo colocado hoje é um tijolo que o tempo vai multiplicar nos próximos anos.

Isenção de responsabilidade: Este artigo tem caráter exclusivamente educacional. As simulações de retorno são estimativas e não garantem resultado futuro. Nenhuma informação aqui constitui recomendação de investimento. Consulte sempre um planejador financeiro certificado (CFP) antes de tomar decisões relevantes. Veja nossa política de isenção de responsabilidade.

Você já começou a construir seu patrimônio sendo MEI? Qual foi o primeiro passo que deu? Deixe nos comentários — sua experiência inspira outros autônomos a começar.