Resumo rápido: Misturar o dinheiro pessoal com o do MEI é o erro mais comum — e mais caro — do microempreendedor. Neste guia você aprende o passo a passo para separar as contas de forma definitiva, define seu pró-labore corretamente e ainda entende as novas regras da Receita Federal de 2025/2026 que tornaram essa separação ainda mais urgente.

Você sabe exatamente quanto seu MEI faturou no mês passado? E quanto sobrou depois de pagar todas as contas do negócio? Se a resposta for “mais ou menos” ou “tenho que ver no extrato”, é provável que suas finanças pessoais e as do seu MEI ainda estejam misturadas.

Esse é o erro número um do microempreendedor brasileiro. E não é por falta de esforço — é porque ninguém ensina claramente como fazer essa separação na prática.

Neste guia você vai aprender exatamente como separar as contas de forma simples, sem complicar e sem precisar de contador para começar.

Por que separar as finanças pessoais é obrigatório — não apenas recomendado

Muita gente trata a separação das finanças pessoais como uma “boa prática opcional”. Na verdade, há três razões concretas pelas quais ela é indispensável:

1. A Receita Federal agora cruza seus dados automaticamente

Novidade 2025/2026: A Resolução CGSN nº 183/2025, em vigor desde outubro de 2025, determina que rendimentos obtidos pela pessoa física na mesma atividade econômica do MEI devem ser somados ao faturamento do CNPJ. Isso significa que, se você receber pagamentos como pessoa física (CPF) por serviços que também presta como MEI, esses valores entram no cálculo do limite de R$ 81.000/ano. Sem separação clara, você corre risco de desenquadramento involuntário.

2. Você não consegue saber se seu negócio é lucrativo

Se o dinheiro do MEI e o seu dinheiro pessoal entram e saem da mesma conta, é impossível saber se o negócio está gerando lucro ou se você está, na prática, subsidiando o MEI com sua renda pessoal. Muitos empreendedores só descobrem isso tarde demais.

3. Mistura de contas dificulta crédito, financiamento e comprovação de renda

Bancos e financeiras analisam movimentações bancárias para liberar crédito. Uma conta com entradas e saídas misturadas gera desconfiança e pode resultar em negativa de empréstimo ou financiamento imobiliário — justamente quando você mais precisa.

Os 5 passos para separar as finanças pessoais do MEI de uma vez por todas

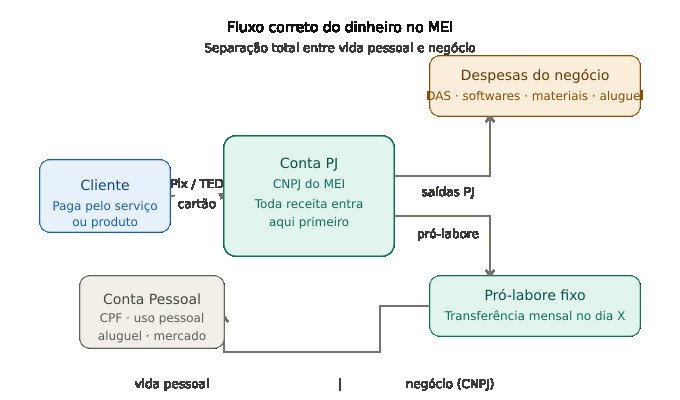

1Abra uma conta bancária exclusiva para o CNPJ

Esse é o passo mais importante. Ter uma conta PJ separada cria uma barreira física entre o dinheiro do negócio e o seu dinheiro pessoal. A partir de agora: todo recebimento de cliente entra na conta PJ, toda despesa do negócio sai da conta PJ.

2Defina seu pró-labore — o seu salário fixo como dono do negócio

Pró-labore é o valor fixo que você transfere da conta PJ para a sua conta pessoal todo mês, sempre na mesma data. Pense nele como seu salário. A regra de ouro: o pró-labore deve ser baseado na saúde financeira do negócio — não na sua necessidade pessoal do momento. Veja como calcular no tópico abaixo.

3Pague todas as despesas do negócio com a conta PJ

Aluguel do espaço, materiais, DAS, softwares, marketing, internet do trabalho — tudo sai da conta PJ. Nada de pagar conta do negócio com o cartão pessoal “porque é mais fácil”. Essa mistura é o início da bagunça.

4Registre todas as entradas e saídas do negócio

Você precisa de um registro simples de fluxo de caixa — pode ser uma planilha ou um aplicativo. O importante é que toda movimentação do CNPJ esteja registrada. Isso facilita a DASN-SIMEI no início do ano e te dá visibilidade real sobre o negócio.

5Nunca faça saques avulsos da conta PJ para uso pessoal

Se precisar de dinheiro pessoal além do pró-labore, ajuste o valor do pró-labore — mas de forma planejada, não com saques esporádicos. Saques avulsos desfazem todo o trabalho de separação e tornam impossível acompanhar a saúde financeira do negócio.

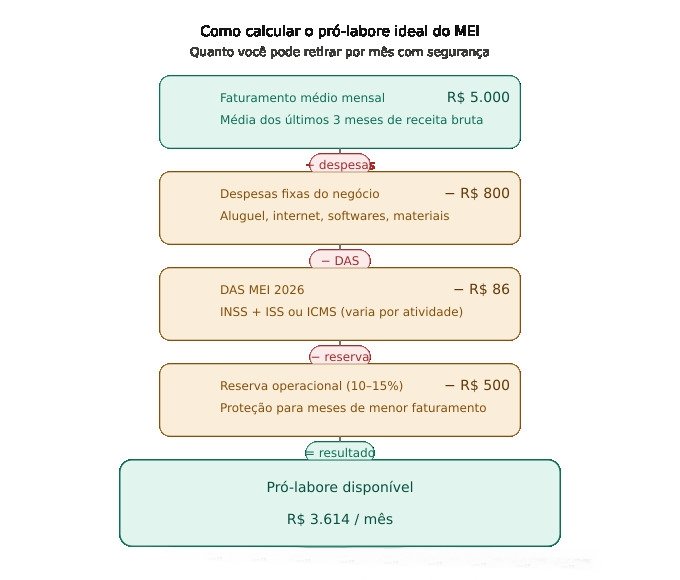

Como calcular o pró-labore ideal para o seu MEI

O maior erro na hora de definir o pró-labore é usar um valor aleatório baseado em quanto você “acha que precisa”. O correto é calcular com base no faturamento e nos custos reais do negócio.

Use esta fórmula simples:

| Componente | Exemplo prático |

|---|---|

| Faturamento médio mensal | R$ 5.000 |

| (-) Despesas fixas do negócio | R$ 800 |

| (-) DAS MEI | R$ 86 |

| (-) Reserva operacional (10–15%) | R$ 500 |

| = Pró-labore disponível | R$ 3.614 |

Atenção: o pró-labore do MEI não é salário no sentido trabalhista — você não paga INSS sobre ele separadamente (o INSS já está incluso no DAS). Mas para fins de declaração de Imposto de Renda, os valores retirados do MEI como lucro devem ser informados corretamente. Consulte um contador para sua situação específica.

Quanto é recomendado retirar?

Uma referência útil para MEIs iniciantes: retire entre 50% e 70% do faturamento líquido (faturamento menos despesas operacionais). Os outros 30–50% ficam no caixa do negócio como reserva operacional e capital de giro.

Qual conta bancária PJ abrir para o MEI?

O MEI não é obrigado por lei a ter conta PJ — mas na prática, é indispensável. A boa notícia: hoje existem diversas opções gratuitas ou de baixo custo especificamente para o microempreendedor.

| Banco/Fintech | Mensalidade | Destaques |

|---|---|---|

| Nubank PJ | Grátis | Sem tarifa, cartão sem anuidade, integração com app pessoal |

| Inter Empresas | Grátis | Maquininha, Pix, boletos grátis, rendimento automático |

| Mercado Pago PJ | Grátis | Integração com Mercado Livre, maquininha Stone |

| Itaú PJ MEI | R$ 29,90/mês | Estrutura de banco tradicional, crédito facilitado |

| Sicoob/Sicredi | Varia | Bom para MEIs do interior, crédito cooperativo |

Dica prática: Para a maioria dos MEIs, uma conta gratuita como Nubank PJ ou Inter Empresas resolve bem. Reserve as contas pagas para quando seu volume de transações justificar os serviços adicionais.

O que fazer com as despesas mistas (pessoal E do negócio)?

Essa é uma dúvida frequente: e quando uma despesa é dos dois? Por exemplo, o plano de celular que você usa para trabalhar e para uso pessoal.

A solução mais prática é o critério de proporcionalidade:

- Se o item é usado principalmente para o negócio (mais de 70% do uso): pague pela conta PJ

- Se o uso é equilibrado (50/50): divida o valor — metade pela conta PJ, metade pela pessoal

- Se é principalmente pessoal: pague pela conta pessoal, simples assim

O importante é ser consistente. Adote um critério e mantenha-o todos os meses.

A armadilha do “mês gordo”: o que fazer quando o faturamento varia muito

Para o MEI com renda irregular — comum em serviços sazonais, freelancers e prestadores de serviço — o pró-labore fixo pode ser um desafio. Se em um mês você fatura R$ 8.000 e no outro R$ 2.000, como definir um valor fixo para retirar?

A estratégia mais eficaz é a média móvel de 3 meses:

- Some o faturamento dos últimos 3 meses

- Divida por 3 para encontrar a média

- Use 60% dessa média como base do pró-labore

- Deixe o restante na conta PJ como reserva operacional

Nos meses acima da média, o excedente fica no caixa do negócio — formando uma reserva para os meses abaixo. Isso estabiliza sua renda pessoal sem descapitalizar o negócio.

Faq – Perguntas frequentes

O MEI é obrigado a ter conta PJ?

Não há obrigatoriedade legal. Mas sem as finanças pessoais em uma conta separada, é impossível manter o controle financeiro adequado e comprovar movimentações para a Receita Federal. Na prática, é indispensável.

Posso receber pagamentos de clientes na minha conta pessoal?

Tecnicamente sim, mas é fortemente desaconselhado. Com as novas regras de 2025/2026, movimentações na conta pessoal que sejam da atividade do MEI podem ser somadas ao faturamento do CNPJ — o que aumenta o risco de desenquadramento.

Quanto posso retirar do MEI por mês sem problema fiscal?

O MEI pode retirar como lucro isento um percentual do faturamento bruto: 8% para comércio, 16% para transporte de passageiros e 32% para serviços. O excedente acima desses percentuais é considerado rendimento tributável e deve ser informado no IRPF. Consulte sempre um contador para calcular corretamente.

Preciso pagar INSS sobre o pró-labore do MEI?

Não. O INSS do MEI já está incluído no DAS (Documento de Arrecadação do Simples Nacional). Você não paga INSS separadamente sobre o valor que retira como pró-labore.

E se eu já misturei tudo até agora? Como regularizar?

Primeiro, abra a conta PJ e comece a separar de hoje em diante — o passado não tem como desfazer facilmente. Segundo, se você tem obrigação de declarar IRPF, procure um contador para regularizar as declarações anteriores, se necessário. O importante é cortar o ciclo agora.

Checklist: separação de finanças pessoais do MEI em ordem

✅ O que fazer esta semana

- Abrir conta PJ gratuita (Nubank PJ ou Inter Empresas)

- Comunicar clientes sobre a nova conta para recebimentos

- Definir o valor do pró-labore com base no faturamento médio

- Criar planilha simples de fluxo de caixa (entradas e saídas do CNPJ)

- Parar imediatamente de pagar despesas pessoais com a conta do MEI

📅 O que fazer no primeiro mês

- Estabelecer um dia fixo para a transferência do pró-labore (ex: todo dia 5)

- Registrar todas as despesas do negócio na planilha de fluxo de caixa

- Guardar todas as notas fiscais de despesas do CNPJ

- Calcular o faturamento líquido ao final do mês e comparar com o pró-labore retirado

Ferramenta gratuita: Calculadora de Pró-labore para MEI

Use nossa calculadora para descobrir exatamente quanto você pode retirar por mês com segurança, baseado no seu faturamento e despesas reais.

→ Acessar a calculadora gratuita

Conclusão

Separar as finanças pessoais das do MEI não é burocracia — é a base de qualquer negócio saudável. Com uma conta PJ exclusiva, um pró-labore definido e um registro simples de fluxo de caixa, você transforma o caos em clareza em menos de uma semana.

E com as novas regras da Receita Federal em vigor desde 2025, essa separação deixou de ser apenas “boa prática” para se tornar uma proteção real contra problemas fiscais futuros.

Comece pelo passo mais simples: abra a conta PJ hoje. O resto vem naturalmente.

Isenção de responsabilidade: Este artigo tem caráter exclusivamente educacional. As informações aqui apresentadas não constituem consultoria financeira, contábil ou jurídica. Para situações específicas, consulte um contador ou profissional habilitado. Veja nossa política de isenção de responsabilidade.

Gostou deste guia? Compartilhe com outros MEIs que precisam organizar as finanças pessoais. Ficou com alguma dúvida? Deixe nos comentários abaixo.

Por João Silva · Publicado em abril de 2026 · Atualizado em abril de 2026 · 12 min de leitura