Por João Silva · Publicado em maio de 2026 · Atualizado em maio de 2026 · 13 min de leitura

Renda Fixa ou Renda Variável: Qual Escolher com Renda Irregular? Resposta direta: para o MEI e o autônomo, a resposta não e uma coisa ou outra — e as duas, na proporção certa para o seu momento financeiro. Com a Selic a 14,75% ao ano em 2026, a renda fixa ainda oferece retorno real excelente com risco baixo. A renda variável completa a carteira para quem já tem reserva montada e horizonte de longo prazo. O erro e escolher uma e ignorar a outra.

Essa e uma das perguntas mais frequentes de quem esta começando a investir — e também uma das mais mal respondidas. A maioria dos artigos sobre o tema foi escrita pensando em quem tem salario fixo, plano de carreira previsível e capacidade de planejar aportes com meses de antecedência.

O MEI e o autônomo vivem outra realidade: fevereiro pode ser o melhor mês do ano e marco pode ser o pior. Como definir uma estratégia de investimento quando você não sabe quanto vai sobrar no próximo mês?

Este artigo responde essa questão de forma pratica — com exemplos reais, números de 2026 e uma estratégia adaptada para quem tem renda variável.

O contexto de 2026: a renda fixa continua muito atrativa

Antes de qualquer decisão estratégica, e importante entender o cenário atual. Mesmo com uma expectativa de ciclo de afrouxamento monetário em 2026, o CDI deve manter um patamar de taxa relativamente alto, com carrego atrativo. Na pratica, isso significa que a renda fixa brasileira ainda oferece um dos melhores retornos reais do mundo para o nível de risco que apresenta.

Com a Selic a 14,75% ao ano, um investimento simples no Tesouro Selic rende aproximadamente:

| Valor investido | Rendimento mensal liquido (aprox.) | Rendimento anual liquido (aprox.) |

|---|---|---|

| R$ 10.000 | ~R$ 101 | ~R$ 1.210 |

| R$ 30.000 | ~R$ 303 | ~R$ 3.630 |

| R$ 50.000 | ~R$ 505 | ~R$ 6.050 |

| R$ 100.000 | ~R$ 1.010 | ~R$ 12.100 |

Valores aproximados com IR de 15% e Selic a 14,75%aa — maio de 2026. Consulte sempre as taxas atuais.

O que isso significa para o MEI: a renda fixa em 2026 não e o “investimento sem graça” que era quando a Selic estava em 2% ao ano. Com retorno real acima da inflação, liquidez imediata e risco baixo, ela e a base ideal para quem tem renda irregular e precisa de segurança antes de assumir volatilidade.

Renda Fixa ou Renda Variável: A logica da escolha para quem tem renda irregular

A grande diferença entre o investidor CLT e o MEI na hora de montar a carteira e o papel que a liquidez desempenha. Evite investir em ativos de risco aqueles recursos que planeja usar no curto prazo — esse conselho vale para qualquer investidor, mas para o MEI ele e ainda mais critico.

Para o autônomo, o dinheiro investido pode precisar ser acessado em três situações distintas:

- Emergencia pessoal — doenca, acidente, imprevisto familiar

- Mes de baixo faturamento — precisar complementar a renda pessoal

- Oportunidade de negocio — equipamento em promoção, estoque vantajoso

Cada uma dessas situações exige dinheiro disponível em prazos diferentes — e e ai que a escolha entre renda fixa e variável faz toda a diferença.

O erro mais caro: colocar tudo na renda variável sem liquidez

Imagine um MEI que investiu toda sua poupança em FIIs e ações. Em marco, o faturamento cai pela metade. Ele precisa resgatar dinheiro — mas o mercado esta em queda de 15% naquele mês. Ele vende no pior momento, realiza o prejuízo e perde anos de crescimento. Pesquise cada produto e analise os prazos de resgate — eles devem estar alinhados aos seus objetivos.

Regra fundamental para o MEI: nunca invista em renda variável dinheiro que você pode precisar nos próximos 5 anos. Para o autônomo com renda irregular, isso significa que a reserva de emergncia — intocável na renda fixa — precisa estar completamente montada antes de qualquer exposição a renda variável.

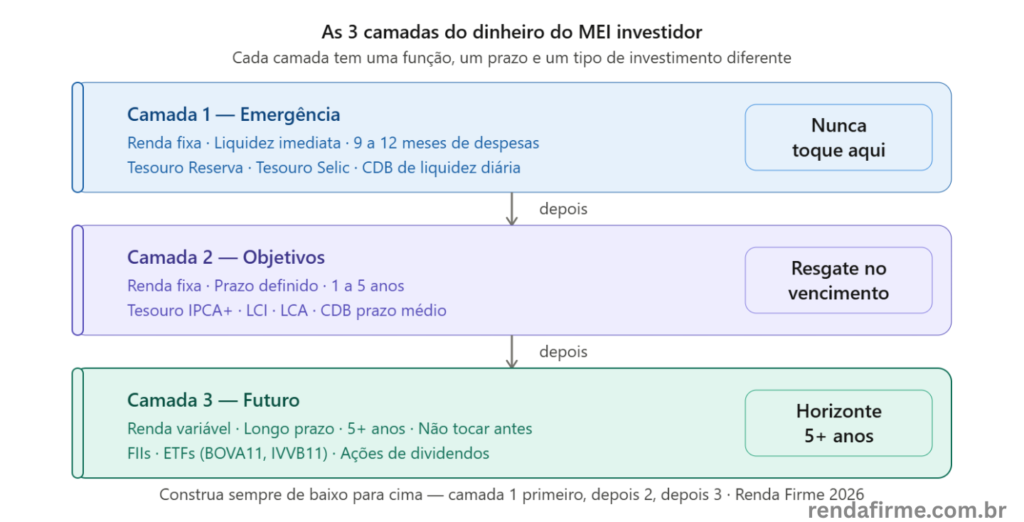

A estratégia correta: as três camadas do dinheiro do MEI

Em vez de pensar em renda fixa OU renda variavel, pense no seu dinheiro em tres camadas — cada uma com uma funcao e um tipo de investimento adequado.

Camada 1 — Dinheiro de emergência (sempre na renda fixa)

Corresponde a 9 a 12 meses de despesas pessoais do MEI. Fica no Tesouro Reserva, Tesouro Selic ou CDB de liquidez diária. Não e tocado nunca — exceto em emergência real. Veja o guia completo: Reserva de emergência para MEI.

Camada 2 — Dinheiro de objetivos (renda fixa de prazo medio)

Dinheiro destinado a objetivos específicos de 1 a 5 anos: troca de equipamento, reforma do espaço de trabalho, viagem, entrada de imóvel. Fica no Tesouro IPCA+, CDB de prazo médio ou LCI/LCA. Tem data de vencimento alinhada ao objetivo.

Camada 3 — Dinheiro do futuro (renda variável)

Dinheiro que você não vai precisar nos próximos 5 anos, destinado a construção de patrimônio de longo prazo. FIIs, ETFs, ações. Só entra aqui depois das camadas 1 e 2 estarem completas.

| Camada | Funcao | Onde investir | Liquidez |

|---|---|---|---|

| Emergencia | Protecao imediata | Tesouro Reserva · CDB DI | Imediata |

| Objetivos | Metas de 1 a 5 anos | Tesouro IPCA+ · LCI/LCA | No vencimento |

| Futuro | Crescimento longo prazo | FIIs · ETFs · Acoes | Diaria (mas nao usar) |

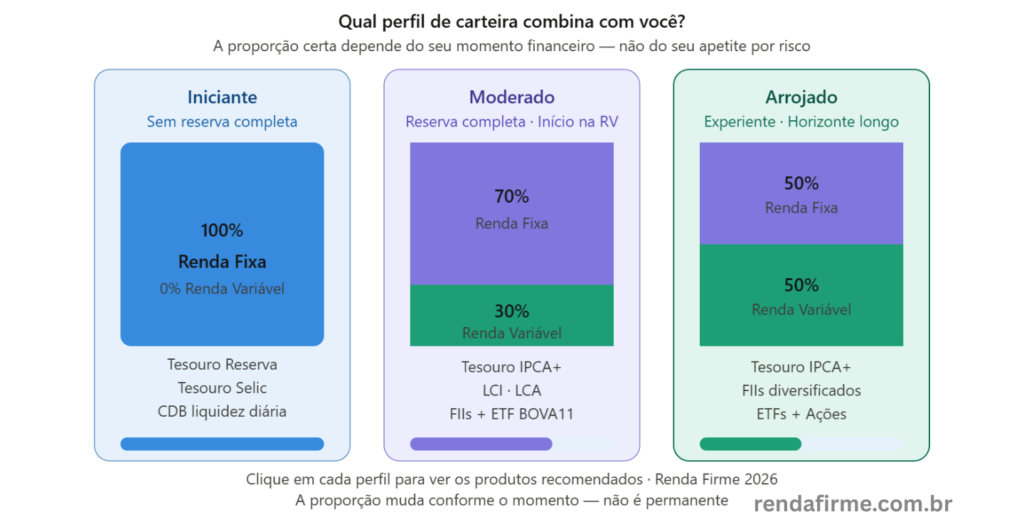

Quanto colocar em cada modalidade: três perfis para o MEI

O investidor moderado costuma construir carteiras mais equilibradas, aceitando algum grau de risco e, consequentemente, investindo na renda variável — mas ainda com grande parte do patrimônio alocado em produtos de renda fixa. Para o MEI, as proporções variam conforme o momento financeiro:

Perfil 1 — MEI iniciante ou sem reserva completa

Distribuição sugerida: 100% renda fixa

Foco: montar a reserva de emergência completa antes de qualquer outra decisão

Produtos: Tesouro Reserva (reserva) + Tesouro IPCA+ (objetivos)

Quando mudar: quando atingir pelo menos 6 meses de despesas guardados

Perfil 2 — MEI com reserva completa, começando na renda variável

Distribuição sugerida: 70% renda fixa · 30% renda variável

Foco: crescimento moderado com proteção da base

Produtos RV: FIIs de papel e tijolo consolidados + ETF BOVA11 ou IVVB11

Quando mudar: depois de 1 a 2 anos investindo em RV com disciplina

Perfil 3 — MEI experiente, horizonte longo, renda estável

Distribuição sugerida: 50% renda fixa · 50% renda variável

Foco: construção de patrimônio acelerada no longo prazo

Produtos RV: FIIs + ETFs + ações de empresas solidas pagadoras de dividendos

Quando atingir: após solida experiência e tolerância emocional comprovada

Os melhores produtos de renda fixa para o MEI em 2026

A consistência de investir um pouco todos os meses e mais importante do que o valor do aporte inicial — e na renda fixa, essa consistência e mais fácil de manter porque os produtos são simples, previsíveis e sem volatilidade emocional.

Tesouro Reserva — reserva de emergência Lançado em marco de 2026. Aplicação a partir de R$ 1, liquidez em 24h via Pix, garantia do governo federal. Melhor opção para a camada de emergência. Rende próximo ao Tesouro Selic com acesso mais rápido.

Usar agora

Tesouro Selic — caixa operacional do MEI Liquidez D+1, rende 100% da Selic (14,75%aa). Ideal para a reserva operacional da conta PJ e para o dinheiro de curto prazo. Não tem marcação a mercado — não perde valor se você resgatar antes do vencimento.

Usar agora

LCI e LCA — isento de IR para pessoa física Letras de credito imobiliário e do agronegócio. Isentas de IR para pessoa física — o que aumenta o retorno liquido comparado ao CDB. Prazo mínimo de 90 dias (LCI) ou 9 meses (LCA). Ideal para objetivos de médio prazo.

Para objetivos

Tesouro IPCA+ — proteção contra inflação Garante retorno real acima da inflação. IPCA + taxa prefixada (em 2026, ao redor de IPCA + 6,5% ao ano). Ideal para objetivos de médio e longo prazo. Atenção: tem marcação a mercado — pode perder valor temporariamente se resgatado antes do vencimento.

Para objetivos

CDB de bancos médios — ate 130% do CDI Bancos menores oferecem taxas superiores aos grandes bancos para captar recursos. Ate 130% do CDI e coberto pelo FGC ate R$ 250 mil por CPF por banco. Exige prazo mínimo para melhor remuneração — não use para reserva de emergência.

Para objetivos

Quando a renda variável compensa mais do que a renda fixa

Existe um argumento técnico relevante para incluir renda variável na carteira — mesmo com a renda fixa atrativa em 2026. No longo prazo, os investimentos de renda variável tendem a oferecer mais ganhos do que perdas, proporcionando retornos bem mais vantajosos do que aqueles vistos na renda fixa.

Na pratica, a renda variável compensa mais do que a renda fixa quando:

- O horizonte de investimento e de pelo menos 5 a 10 anos

- A reserva de emergencia ja esta completamente montada

- O investidor consegue manter aportes regulares mesmo durante as quedas

- A taxa de juros comeca um ciclo de queda — tornando a renda fixa menos atrativa

A vantagem especifica dos FIIs para o MEI com renda irregular

Os FIIs merecem destaque especial para o perfil do MEI. Eles distribuem rendimentos mensais isentos de IR — o que significa uma renda passiva recorrente que pode complementar os meses de baixo faturamento. A medida que o patrimônio em FIIs cresce, esses rendimentos mensais se tornam um “salario de férias” que o MEI não precisa fazer nada para receber.

Exemplo prático: MEI com R$ 50.000 em FIIs

Com R$ 50.000 investidos em FIIs com dividend yield médio de 0,8% ao mês, o MEI recebe aproximadamente R$ 400 por mês isentos de IR. Em um mês de baixo faturamento, esses R$ 400 podem fazer diferença no orçamento pessoal — sem precisar resgatar nada.

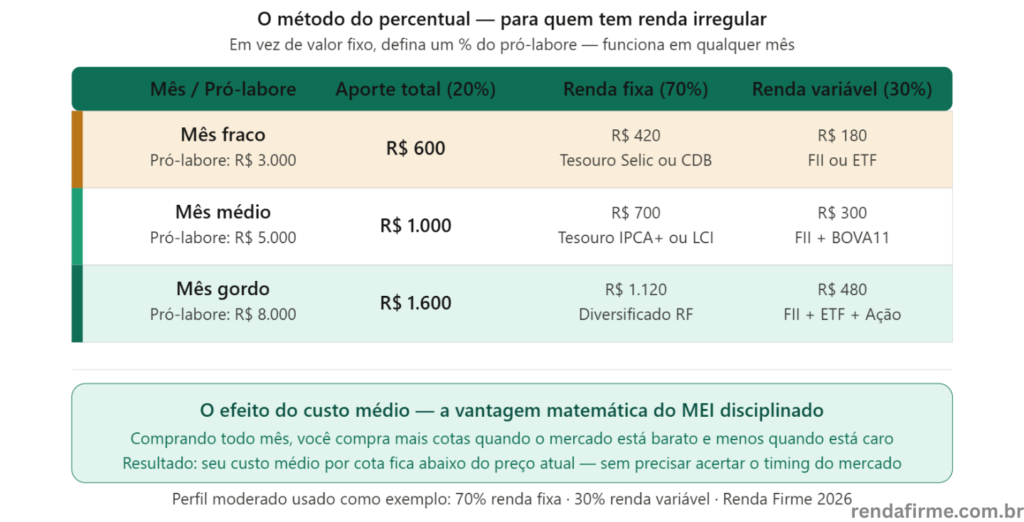

A estratégia de aporte para renda irregular: o método do percentual

Para o MEI que ja passou das camadas 1 e 2 e quer começar a investir em renda variável, o desafio e manter aportes regulares com renda que muda todo mês.

A solução e simples: definir um percentual fixo do pró-labore — não um valor fixo. Toda vez que o pró-labore cair na conta pessoal, o percentual definido vai automaticamente para os investimentos — distribuído entre renda fixa e variável conforme o perfil escolhido.

| Pro-labore do mes | Aporte total (20%) | Renda fixa (70%) | Renda variavel (30%) |

|---|---|---|---|

| R$ 3.000 (mes fraco) | R$ 600 | R$ 420 | R$ 180 |

| R$ 5.000 (mes medio) | R$ 1.000 | R$ 700 | R$ 300 |

| R$ 8.000 (mes gordo) | R$ 1.600 | R$ 1.120 | R$ 480 |

O efeito do “custo médio”: ao investir em renda variável todo mês, independente do preço, você compra mais cotas quando o mercado esta barato e menos quando esta caro. Ao longo do tempo, isso faz com que o custo médio das suas cotas seja menor do que o preço atual — uma vantagem matemática que o investidor disciplinado automaticamente tem sobre quem tenta “acertar o timing” do mercado.

Faq – Perguntas frequentes

Com a Selic alta em 2026, vale mesmo a pena investir em renda variável?

Sim — mas com proporção adequada ao perfil. A renda fixa alta torna a base da carteira muito atrativa, mas não elimina o papel da renda variável no longo prazo. A estratégia correta e: renda fixa para proteger, renda variável para crescer. As duas juntas, na proporção certa para o seu momento.

Qual e o primeiro produto de renda variável para o MEI iniciante?

FIIs de papel (fundos que investem em títulos de credito imobiliário como CRIs) ou ETFs de índice (BOVA11, IVVB11). Os FIIs pagam dividendos mensais isentos de IR — ideal para o MEI com renda irregular. Os ETFs dão diversificação instantânea sem precisar escolher empresas.

Posso misturar renda fixa e variável no mesmo mês?

Sim — e e exatamente o que a estratégia de percentual propõe. Parte do aporte vai para renda fixa (CDB, Tesouro) e parte para renda variável (FIIs, ETF). Essa divisão automática mantem a proporção da carteira sem precisar pensar a cada mês.

Quanto tempo demora para ver resultado na renda variável?

Para FIIs, os dividendos mensais aparecem já no primeiro mês após a compra das cotas — o resultado e imediato. Para ETFs e ações, o resultado relevante aparece no horizonte de 5 a 10 anos, quando os juros compostos começam a fazer diferença significativa no patrimnio acumulado.

O que acontece com meus investimentos se o mercado cair muito?

Na renda fixa: nada — o valor contratado e mantido (exceto Tesouro IPCA+ com marcação a mercado). Na renda variável: o valor das cotas cai temporariamente, mas os dividendos dos FIIs continuam sendo pagos. Se você não vender, não realiza o prejuízo — e a recuperação histórica sempre aconteceu nos ciclos anteriores.

Como saber se estou investindo na proporção certa?

A proporção esta certa quando você consegue manter os aportes sem ansiedade mesmo nos meses de queda do mercado. Se uma queda de 10% na bolsa te faz querer vender tudo, e sinal de que a parcela de renda variável esta alta demais para o seu perfil emocional atual — reduza a proporcão ate encontrar o equilíbrio.

Aprenda a montar sua carteira do zero como MEI

Veja o guia completo com a sequencia correta para o MEI começar a investir — da reserva de emergência ate a renda variável.

Como investir sendo MEI: guia completo →

Conclusão

A pergunta “renda fixa ou renda variável?” tem uma resposta clara para o MEI: as duas, na proporção certa para o seu momento. Não existe carteira ideal que use apenas uma modalidade.

Em 2026, com a Selic a 14,75%, a renda fixa oferece retorno real excelente com risco baixo — e deve ser a base de qualquer carteira de MEI. A renda variável complementa essa base com potencial de crescimento de longo prazo, especialmente por meio dos FIIs (com dividendos mensais isentos de IR) e ETFs (com diversificação instantânea).

O caminho e simples: monte a reserva de emergência na renda fixa, defina objetivos de médio prazo também na renda fixa, e só depois comece a alocar na renda variável o dinheiro que você não vai precisar nos próximos 5 anos. Esse processo pode levar de 1 a 3 anos — e e exatamente o tempo necessário para construir a base solida que vai sustentar décadas de crescimento patrimonial.

Isenção de responsabilidade: Este artigo tem caráter exclusivamente educacional. As taxas e simulações apresentadas são baseadas em dados de maio de 2026 e podem variar. Nenhuma informação aqui constitui recomendação de investimento. Consulte sempre um assessor de investimentos certificado pela CVM antes de tomar decisões. Veja nossa politica de isenção de responsabilidade.

Qual a distribuição da sua carteira hoje? Você já investe em renda variável ou ainda esta na fase da reserva? Deixe nos comentários — a troca de experiência ajuda toda a comunidade do Renda Firme.