Por João Silva · Publicado em maio de 2026 · Atualizado em maio de 2026 · 14 min de leitura

Resposta direta: a melhor opção de empréstimo para MEI em 2026 e o Pronampe — taxa de Selic + 6% ao ano (menos de 1% ao mês), limite de ate 30% do faturamento anual e teto de R$ 250 mil. Para valores menores e mais rápidos, fintechs como PagBank e Mercado Credito aprovam em minutos. O segredo para conseguir qualquer empréstimo e ter o DAS em dia, o CNPJ sem pendencias e conta PJ com histórico.

Quase 60% dos microempreendedores individuais planejam investir no crescimento de seus negócios em 2026, de acordo com pesquisa do Sebrae em parceria com a FGV. Mas o caminho ate o credito ainda e cheio de dúvidas: qual linha escolher, quais documentos levar, como evitar juros abusivos e o que fazer quando o banco diz não.

Neste guia você encontra as melhores opções de empréstimo para MEI em 2026 com taxas reais, os requisitos de cada uma e um passo a passo para aumentar as chances de aprovação — sem enrolação.

Antes de pedir empréstimo para MEI: a pergunta que muda tudo

A principal distinção que você precisa fazer antes de escolher qualquer linha de credito e simples: o dinheiro vai para o negocio ou para você como pessoa física?

Essa pergunta importa porque os juros são completamente diferentes:

| Tipo | Finalidade | Juros medios em 2026 | Prazo tipico |

|---|---|---|---|

| Capital de giro MEI (CNPJ) | Negocio: estoque, equipamentos, despesas | 1,13% a 4% ao mes | 12 a 48 meses |

| Pronampe (CNPJ) | Negocio: qualquer finalidade empresarial | Selic + 6% ao ano (~1% ao mes) | Ate 42 meses |

| Emprestimo pessoal (CPF) | Pessoal: qualquer finalidade | Media de 8,30% ao mes | 12 a 36 meses |

| Cheque especial | Emergencia pessoal | Ate 8% ao mes | Rotativo |

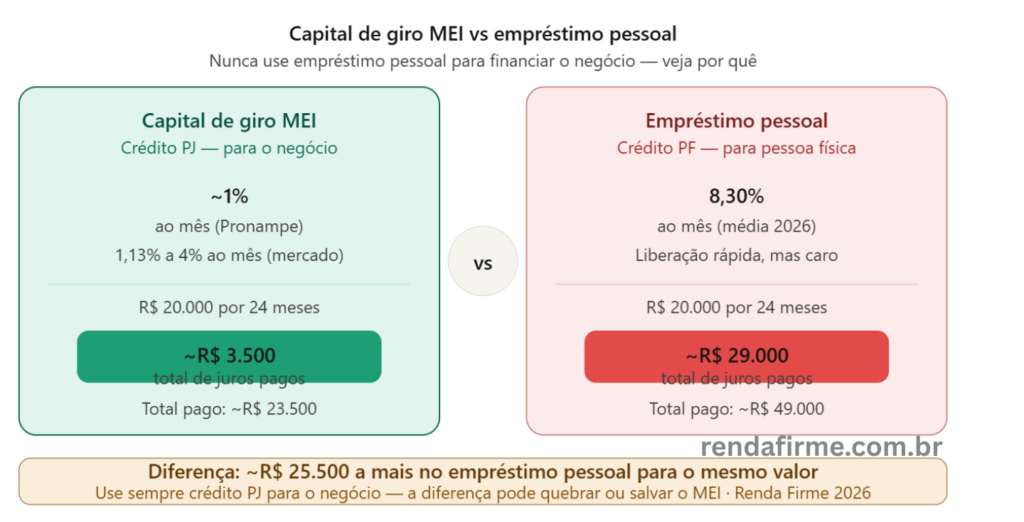

Nunca use empréstimo pessoal para financiar o negocio. A diferença entre 1% ao mês (Pronampe) e 8,30% ao mês (empréstimo pessoal) em um empréstimo de R$ 20.000 por 24 meses representa mais de R$ 25.000 em juros adicionais. E um custo que pode quebrar o negocio antes mesmo de gerar retorno.

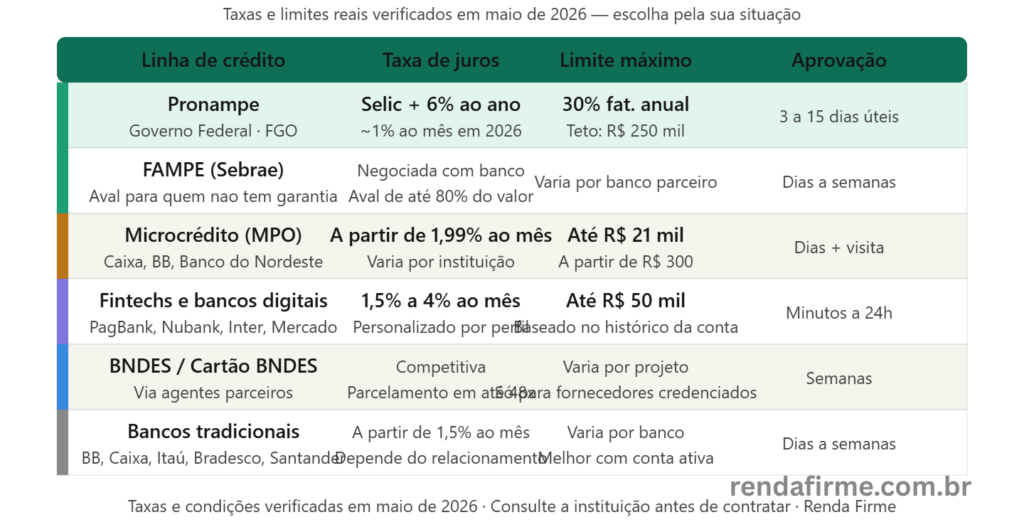

As 6 melhores opções de empréstimo para MEI em 2026

Pronampe — Programa Nacional de Apoio as ME e EPP

Melhor opção para MEI em 2026 — taxa mais baixa do mercado

Programa do Governo Federal Taxa de juros

Selic + 6% ao ano Limite máximo

30% do fat. anual (teto R$ 250k) Prazo

Até 42 meses

O Pronampe e o programa de credito mais vantajoso disponível para o MEI. Empresas lideradas por mulheres podem acessar ate 50% do faturamento do ano anterior — uma vantagem significativa. A garantia e feita pelo Fundo Garantidor de Operações (FGO), o que reduz o risco para o banco e facilita a aprovação mesmo para MEIs sem garantias próprias. Tem carência de 6 meses antes do primeiro pagamento.

Pontos fortes

- Menor taxa do mercado em 2026

- Carencia de 6 meses

- Limite de ate R$ 250 mil

- Garantia do governo (FGO)

- MEI mulher: ate 50% do faturamento

Pontos fracos

- Exige 1 ano de CNPJ ativo

- Necessita autorizar compartilhamento no e-CAC

- Recurso pode esgotar no banco

- Processo pode levar alguns dias

Como acessar: direto nos bancos credenciados (BB, Caixa, Itaú, Bradesco, Santander, Nubank e outros). Antes, acesse o portal e-CAC da Receita Federal e autorize o compartilhamento dos dados de faturamento com o banco.

FAMPE — Fundo de Aval as Micro e Pequenas Empresas

Para MEI sem garantias próprias — o Sebrae avalia por você

Sebrae + bancos parceiros Função

Aval do Sebrae Limite de aval

Ate 80% do valor Taxas

Negociadas com cada banco

O FAMPE não e um empréstimo para MEI diretamente — e um fundo de aval que permite ao MEI sem garantias (sem imóvel ou veiculo para oferecer) acessar linhas de credito bancário. O Sebrae avaliza ate 80% do valor do empréstimo, reduzindo drasticamente o risco percebido pelo banco. Muito útil para quem foi negado por falta de garantia real.

Pontos fortes

- Nao precisa de garantia real

- Aumenta muito as chances de aprovação

- Acompanhamento do Sebrae

- Compativel com varias linhas de credito

Pontos fracos

- Taxa de aval cobrada sobre o empréstimo para MEI

- Processo um pouco mais longo

- Disponivel apenas em bancos parceiros do Sebrae

Microcrédito Produtivo Orientado (MPO)

Para valores menores com acompanhamento — Caixa, BB e Banco do Nordeste

Bancos públicos Valor

R$ 300 a R$ 21 mil Taxa

A partir de 1,99% ao mês Prazo

Até 48 meses

Linha voltada para pequenos investimentos: compra de equipamentos, mercadoria e capital de giro. Diferencial: inclui consultoria orientada — o banco envia um agente para entender o negocio antes de liberar o credito. Valores menores, mas processo mais acessível para MEIs iniciantes. Disponível na Caixa (via Caixa Tem), Banco do Brasil e Banco do Nordeste.

Pontos fortes

- Processo mais simples

- Inclui consultoria gratuita

- Acesso pelo Caixa Tem

- Bom para MEIs iniciantes

Pontos fracos

- Limite baixo (max. R$ 21 mil)

- Pode exigir visita presencial

- Disponivel apenas em bancos publicos

Fintechs e bancos digitais

Para aprovação rápida — PagBank, Mercado Crédito, Nubank, Inter

Bancos digitaisTaxa

1,5% a 4% ao mês Limite

Ate R$ 50 mil (varia) Aprovação

Minutos a 24h

Fintechs como PagBank, Mercado Crédito e Nubank PJ analisam o histórico de movimentação da própria conta para oferecer credito pré-aprovado. Não exigem garantias físicas e o processo e 100% digital. A taxa e mais alta que o Pronampe, mas a aprovação e muito mais rápida — ideal para capital de giro urgente.

Pontos fortes

- Aprovacao em minutos

- 100% digital sem burocracia

- Sem garantia real necessaria

- Credito pre-aprovado para clientes

Pontos fracos

- Taxa mais alta que o Pronampe

- Limite menor

- Baseado no historico da conta propria

- Nao funciona para MEI sem historico

BNDES Microcrédito e Cartão BNDES

Para investimento em equipamentos — sem garantia de bens

BNDES via agentes parceiros Cartão BNDES

Credito rotativo Parcelamento

Ate 48 vezes Garantia

Sem garantia de bens

O BNDES opera por meio de agentes financeiros em todo o Brasil. O Cartão BNDES funciona como cartão de credito empresarial para compra de maquinas, equipamentos e insumos de fornecedores credenciados — com parcelamento em ate 48 vezes e taxa competitiva. Focado em investimento produtivo, não em capital de giro livre.

Pontos fortes

- Sem garantia de bens

- Parcelamento longo (48x)

- Foco em investimento produtivo

- Taxas competitivas

Pontos fracos

- Uso restrito a fornecedores credenciados

- Nao serve para capital de giro livre

- Processo via agentes parceiros

Bancos tradicionais — BB, Caixa, Itaú, Bradesco, Santander

Para MEI com relacionamento bancário estabelecido

Banco tradicional Taxa

A partir de 1,5% ao mês Limite

Varia por relacionamento Prazo

12 a 60 meses

Grandes bancos como Itaú, Bradesco e Santander possuem linhas de credito especificas para MEI. As condições variam, mas ter um bom relacionamento com a instituição — conta PJ ativa e movimentada — pode facilitar o acesso a taxas mais competitivas e limites maiores. O Bradesco oferece empréstimo para MEI a partir de R$ 500 sem exigência de conta corrente.

Pontos fortes

- Relacionamento facilita aprovacao

- Acesso a produtos complementares

- Agencia disponivel se precisar

- Limite pode ser maior com historico

Pontos fracos

- Processo mais burocratico

- Taxas variam muito por perfil

- Sem relacionamento, condicoes ruins

Comparativo rápido — qual escolher em cada situação

| Situacao | Melhor opcao | Por que |

|---|---|---|

| Menor taxa possivel, nao tem pressa | Pronampe | Selic + 6% ao ano — imbativel no mercado |

| MEI mulher precisando de mais limite | Pronampe | Acessa ate 50% do faturamento anual |

| Sem garantias reais para oferecer | FAMPE + banco parceiro | Sebrae avaliza ate 80% do valor |

| Primeiro emprestimo para MEI, valores pequenos | Microcredito (MPO) | Processo simples + consultoria incluida |

| Capital de giro urgente em dias | Fintech (PagBank, Nubank) | Aprovacao em minutos, sem burocracia |

| Comprar maquinas e equipamentos | Cartao BNDES | Parcelamento em 48x sem garantia |

| Tem bom relacionamento com banco | Banco tradicional | Relacionamento gera condicoes melhores |

Requisitos básicos para conseguir empréstimo para MEI

Independente da linha de credito escolhida, quase todas as instituições financeiras exigem os mesmos requisitos básicos. Atender a esses critérios antes de fazer o pedido aumenta significativamente as chances de aprovação:

- CNPJ ativo e sem pendencias na Receita Federal — o mais basico e o mais ignorado

- DAS em dia — sem nenhum mês em atraso nos últimos 12 meses

- CPF limpo — sem restricoes no Serasa e SPC

- DASN-SIMEI entregue — declaracao do ultimo ano

- Pelo menos 1 ano de CNPJ ativo — a maioria das linhas exige esse histórico mínimo

- Conta PJ com historico de movimentacao — bancos analisam o fluxo de caixa antes de aprovar

O detalhe que mais derruba aprovações: a natureza hibrida do MEI — que combina características de pessoa física e jurídica — faz com que tanto o CPF quanto o CNPJ sejam analisados na concessão de credito. Um CPF com restrição pode derrubar a aprovação mesmo com CNPJ impecável. Quite todas as dividas pessoais antes de solicitar.

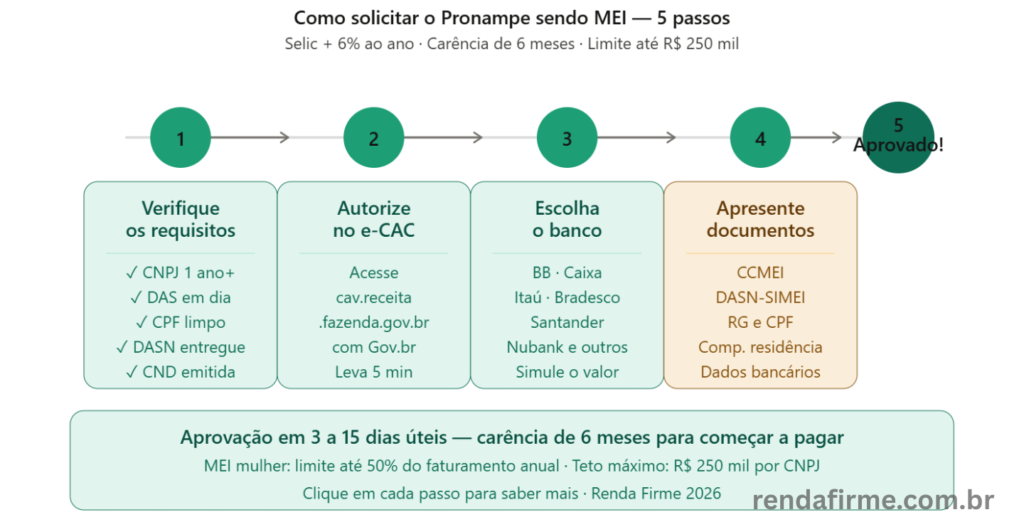

Como solicitar o Pronampe — passo a passo

Por ser a melhor opção de 2026, vale detalhar o processo do Pronampe especificamente:

1-Verifique os requisitos

CNPJ com pelo menos 1 ano de atividade, DAS em dia, DASN-SIMEI entregue e sem débitos com a Seguridade Social. Emita a Certidão Negativa de Débitos (CND) no portal da Receita Federal para comprovar regularidade.

2-Autorize o compartilhamento no e-CAC

Acesse o portal e-CAC da Receita Federal (cav.receita.fazenda.gov.br) com sua conta Gov.br. Va em “Autorizações e Procurações” e autorize o banco escolhido a consultar seus dados de faturamento. Esse passo e obrigatório para o Pronampe e leva menos de 5 minutos.

3-Escolha o banco e simule o valor

Bancos credenciados ao Pronampe: Banco do Brasil, Caixa Econômica Federal, Itaú, Bradesco, Santander, Nubank e outros. Simule pelo aplicativo ou agencia. O limite e de ate 30% do faturamento bruto anual declarado na DASN-SIMEI.

4-Apresente a documentação

CCMEI (Certificado de MEI), DASN-SIMEI, RG, CPF, comprovante de residência e dados bancários. Alguns bancos podem pedir documentos adicionais dependendo do valor solicitado.

5-Aguarde a análise e contrate

O banco analisa o perfil e libera o credito em alguns dias. Aprovado, assine o contrato e aguarde o deposito. Lembre-se: o Pronampe tem carência de 6 meses — você só começa a pagar 6 meses depois de contratar.

Dica importante: o Pronampe e operado pelos bancos com recursos próprios e garantia do FGO. O programa e permanente, mas os recursos de cada banco podem acabar. Faca o pedido assim que tiver a documentação em ordem — não espere o momento de aperto financeiro.

Capital de giro vs empréstimo pessoal — nunca confunda

Essa e a decisão mais importante e mais errada pelos MEIs. O capital de giro para MEI e um credito PJ com juros menores especificamente voltado para o negocio. O empréstimo pessoal e mais rápido, mas consideravelmente mais oneroso.

| Criterio | Capital de giro MEI (PJ) | Emprestimo pessoal (PF) |

|---|---|---|

| Juros | 1,13% a 4% ao mes | Media 8,30% ao mes |

| Pronampe | Selic + 6% ao ano (~1% ao mês) | Nao se aplica |

| Aprovacao | Dias a semanas | Minutos a horas |

| Documentacao | Mais complexa | Simples |

| Finalidade | Uso empresarial | Qualquer finalidade |

| Custo em R$ 20k por 24 meses | ~R$ 3.500 em juros | ~R$ 29.000 em juros |

Conclusao

O mercado de empréstimo para MEI melhorou muito em 2026 — com o Pronampe permanente, o FAMPE do Sebrae, o microcrédito orientado e a expansão das fintechs, o microempreendedor tem mais opções do que nunca para financiar o crescimento do negocio.

A regra de ouro e simples: nunca use empréstimo pessoal para o negocio. A diferença de juros entre o credito PJ (especialmente o Pronampe) e o empréstimo pessoal pode significar dezenas de milhares de reais a mais no custo total — um valor que pode comprometer a sustentabilidade do negocio.

Comece pelo Pronampe se tiver mais de 1 ano de CNPJ e DAS em dia. Se precisar de valor menor ou mais rápido, fintechs como PagBank e Nubank PJ aprovam em minutos. E se tiver sido negado por falta de garantia, o FAMPE do Sebrae e o caminho para resolver esse problema.

Isenção de responsabilidade: Este artigo tem caráter exclusivamente educacional. As taxas e condições apresentadas são baseadas em dados de maio de 2026 e podem variar por instituição e perfil do solicitante. Consulte sempre o banco diretamente antes de contratar qualquer linha de credito. Veja nossa politica de isenção de responsabilidade.

Organize as finanças antes de pedir credito

MEI com conta PJ ativa, DAS em dia e fluxo de caixa organizado tem muito mais chances de aprovação — e acessa taxas melhores.

Ver guia de fluxo de caixa para MEI →

Faq – Perguntas frequentes

MEI com nome sujo no Serasa consegue empréstimo?

A maioria das linhas de credito exige CPF sem restrições. Com nome sujo, as chances de aprovação no Pronampe, FAMPE e bancos tradicionais são mínimas. Exceções existem em algumas fintechs e no microcrédito orientado — mas as taxas serão muito mais altas. O melhor caminho e regularizar o CPF antes de solicitar qualquer credito.

Posso usar o Pronampe para pagar dividas pessoais?

Não — o Pronampe e exclusivo para finalidades empresariais: compra de estoque, equipamentos, reformas, capital de giro operacional. E proibido pelo programa usar os recursos para distribuição de lucros ou pagamento de dividas pessoais dos sócios.

Qual e o limite do Pronampe para MEI?

O limite e de ate 30% do faturamento bruto declarado no ano anterior, com teto máximo de R$ 250 mil por CNPJ. Para MEIs mulheres, o limite sobe para ate 50% do faturamento anual. Um MEI que declarou R$ 60.000 na DASN-SIMEI pode acessar ate R$ 18.000 pelo Pronampe.

Preciso de garantia para pedir empréstimo sendo MEI?

Depende da linha. O Pronampe usa o FGO como garantia — você não precisa oferecer imóvel ou veiculo. O FAMPE faz o aval via Sebrae. Fintechs também não exigem garantia real. Bancos tradicionais para valores maiores podem solicitar garantia, mas programas governamentais reduzem muito essa exigência.

Quanto tempo leva para o Pronampe ser aprovado?

Varia por banco e perfil. Em media, de 3 a 15 dias uteis após a entrega da documentação completa e a autorização no e-CAC. Pelo app do Itaú Empresas, o processo pode ser mais rápido para clientes com conta ativa.

MEI pode ter mais de um empréstimo ao mesmo tempo?

Sim, desde que o total não ultrapasse os limites de cada programa. No Pronampe, voce pode ter mais de um contrato, desde que a soma não ultrapasse R$ 250 mil considerando contratos em todos os bancos. A capacidade de pagamento total também e avaliada pelo banco.

Você já conseguiu empréstimo sendo MEI? Qual linha funcionou melhor para você? Deixe nos comentários — sua experiência pode ajudar outros microempreendedores a fazer a escolha certa.

5 comentários em “Empréstimo para MEI 2026: Melhores Opções, Taxas e Como Conseguir”