Por João Silva · Publicado em maio de 2026 · Atualizado em maio de 2026 · 12 min de leitura

Resposta direta: o perfil de investidor e uma classificação que define sua tolerância ao risco e guia quais produtos financeiros são adequados para você. Para o MEI, existe um fator adicional que a maioria dos questionários padrão ignora: a instabilidade da renda. Um autônomo com renda irregular precisa de mais liquidez e mais reserva do que um CLT com o mesmo patrimônio — e isso muda o perfil na pratica, mesmo que o questionário diga outra coisa.

Quando você abre conta em uma corretora, um dos primeiros passos e responder o questionário de suitability — o teste de perfil de investidor. As respostas determinam quais produtos ficam disponíveis para você e, mais importante, qual estratégia de carteira faz mais sentido para o seu momento.

Mas há um problema: esses questionários foram desenhados pensando no investidor genérico — geralmente um CLT com salario fixo, FGTS e estabilidade de renda. Para o MEI e o autônomo, algumas respostas precisam de uma interpretação diferente.

Este artigo explica o que e o perfil de investidor, como o suitability funciona, quais são os três perfis e — o mais importante — qual a interpretação correta para quem tem renda irregular.

O que e perfil de investidor e por que ele existe

O perfil de investidor e um diagnostico obrigatório que define sua tolerância ao risco, seus objetivos e sua situação financeira. Exigido pela CVM (Comissão de Valores Mobiliários) e determinado por um questionário chamado suitability, seu objetivo e garantir que os investimentos recomendados sejam os mais adequados para proteger e guiar sua jornada financeira.

O suitability consiste em um teste que ajuda a identificar as características e preferencias do investidor. A partir do questionário, a instituição financeira saberá quais são as oportunidades mais apropriadas para cada cliente, o que traz mais eficiência para o processo decisório.

Na pratica, o perfil de Investidor define três coisas importantes:

- Quais produtos ficam disponiveis na corretora para voce comprar

- Qual proporção de risco e adequada para o seu momento financeiro

- Como distribuir a carteira entre renda fixa e variavel

Novidade 2026 — perfil de Investidor dinâmico: em 2026, muitas instituições passaram a atualizar o perfil com base no comportamento do investidor, e não apenas nas respostas iniciais. Isso significa que se você responde como moderado mas age como conservador — vendendo tudo nas quedas — o sistema pode ajustar automaticamente o perfil para refletir melhor o comportamento real.

Os três perfis de investidor

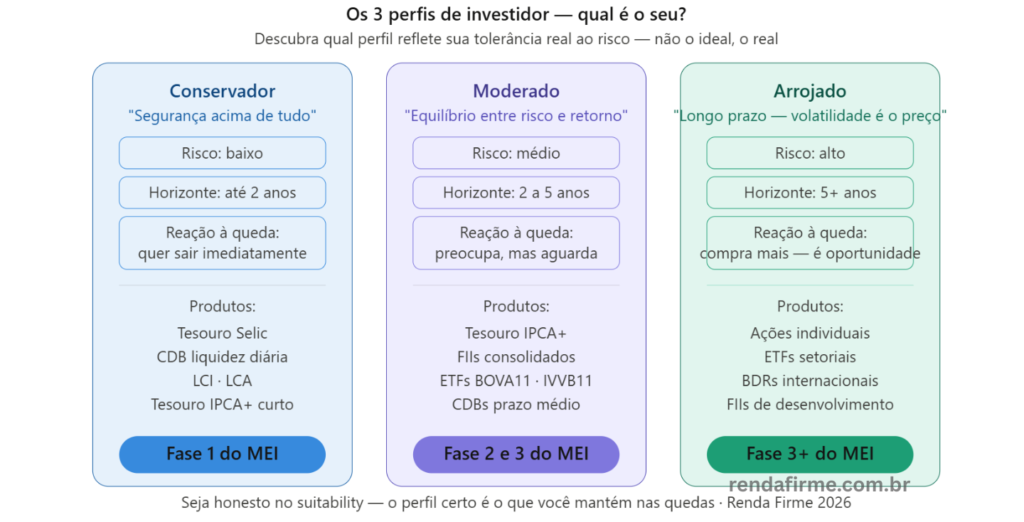

Conservador

“Prefiro segurança a rentabilidade Tolerância ao risco

Baixa — prefere previsibilidade Horizonte

Curto a médio prazo Reação a quedas

Fica muito ansioso, quer sair Prioridade

Preservar o capital acima de tudo

O investidor conservador prioriza menor risco e estabilidade. Tem baixa tolerância ao risco e prefere aplicações com pouca oscilação e maior previsibilidade — essa busca por segurança faz com que esteja disposto a abrir mão da possibilidade de ganhos mais expressivos. Produtos adequados: Tesouro Selic, CDB de liquidez diária, LCI, LCA, Tesouro IPCA+ de prazo curto.

Moderado

“Aceito algum risco por um retorno melhor Tolerância ao risco

Media — equilíbrio e a meta Horizonte

Médio a longo prazo Reação a quedas

Preocupa, mas não entra em pânico Prioridade

Crescimento sustentável com proteção

O investidor moderado busca equilíbrio entre menor risco e rentabilidade. Aceita correr algum risco para obter ganhos maiores, mas sem abrir mão da proteção do patrimônio. Geralmente, combina investimentos menos arriscados com alternativas um pouco mais arriscadas, buscando crescimento sustentável. Produtos adequados: Tesouro IPCA+, FIIs consolidados, ETFs de índice, CDBs de prazo médio.

Arrojado

“Foco no longo prazo — volatilidade e o preço do retorno Tolerância ao risco

Alta — aceita oscilar muito Horizonte

Longo prazo (10+ anos) Reação a quedas

Vê como oportunidade de compra Prioridade

Maximizar retorno no longo prazo

O perfil de Investidor arrojado, também chamado de agressivo, e aquele que aceita níveis mais elevados de risco em troca de maior potencial de retorno no longo prazo. Produtos adequados: Acoes individuais, ETFs de setores específicos, BDRs, FIIs de desenvolvimento, fundos multimercado.

Como o questionário de suitability funciona na prática

Para descobrir seu perfil de Investidor, as corretoras aplicam o chamado teste de perfil de investidor, o questionário de suitability. Não e uma prova com respostas certas ou erradas, mas sim uma analise para entender sua realidade. As perguntas geralmente avaliam quatro eixos principais: seus objetivos, sua tolerância ao risco, seu horizonte de tempo e seu conhecimento do mercado.

Veja exemplos das perguntas mais comuns e como cada resposta define o perfil de Investidor:

1Se seus investimentos caíssem 20% em um mês, o que você faria?

Venderia tudo para evitar perdas maiores

Ficaria preocupado mas esperaria recuperar

Compraria mais — preços baixos são oportunidade

2Qual o seu objetivo principal ao investir?

Proteger o dinheiro da inflação com segurança

Crescer o patrimônio com risco controlado

Maximizar retorno no longo prazo aceitando volatilidade

3Por quanto tempo você pretende deixar o dinheiro investido?

Menos de 2 anos — posso precisar logo

De 2 a 5 anos — tenho horizonte médio

Mais de 5 anos — e para o longo prazo

4Qual sua experiência com investimentos?

Nunca investi ou só poupança e CDB

Já investi em FIIs, fundos ou Tesouro IPCA+

Invisto em ações e acompanho o mercado

Regra de ouro do suitability: seja 100% honesto — não adianta responder o que você acha que e o certo para ter um perfil de Investidor mais arrojado. Responda o que reflete sua realidade e seus sentimentos sobre dinheiro e risco. O resultado do teste será seu guia mais confiável. Forcar um perfil arrojado sem ter a tolerância emocional correspondente e a receita para vender no fundo do mercado — o pior momento possível.

O fator MEI: por que o perfil padrão pode ser inadequado para você

Aqui esta a diferença mais importante que este artigo traz — e que os questionários padrão não capturam:

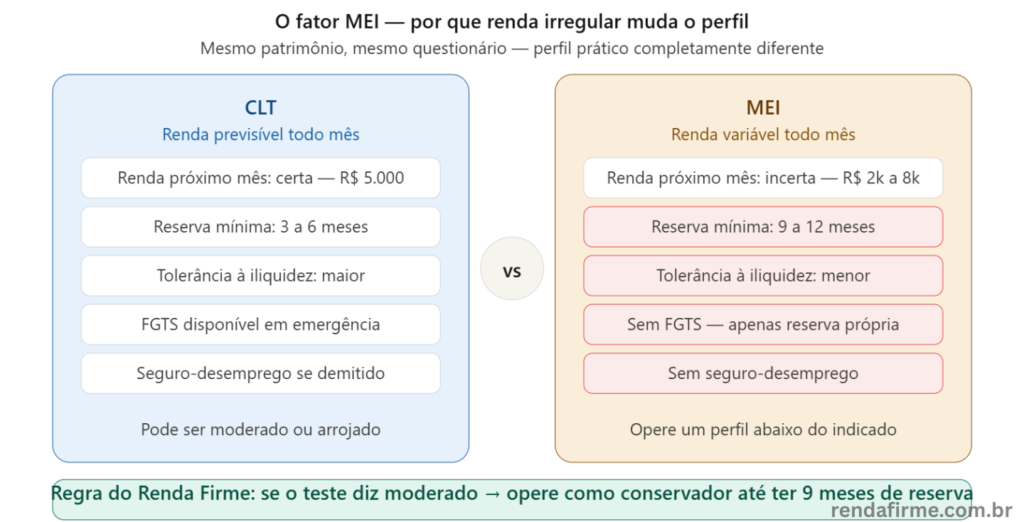

Um MEI com renda irregular tem uma necessidade de liquidez muito maior do que um CLT com o mesmo patrimônio. Isso afeta diretamente o perfil de investidor pratico — não o que o questionário indica, mas o que faz sentido na realidade financeira do autonômo.

| Situacao | CLT (salario R$ 5.000) | MEI (pro-labore medio R$ 5.000) |

|---|---|---|

| Renda do proximo mes | Certa — R$ 5.000 | Incerta — pode ser R$ 2.000 ou R$ 8.000 |

| Reserva minima necessaria | 3 a 6 meses de despesas | 9 a 12 meses de despesas |

| Tolerancia real a iliquidez | Maior — salario garante fluxo | Menor — mes ruim pode forcar resgate |

| Proporcao segura em RV | Pode ser maior | Precisa ser menor no inicio |

O erro mais comum do MEI investidor: responder o suitability como se tivesse salario fixo — indicando tolerância alta ao risco e horizonte longo — e depois, no primeiro mês de baixo faturamento, resgatar os investimentos de renda variável no pior momento para cobrir despesas pessoais. O perfil de Investidor no papel era arrojado. O comportamento real era conservador. E a diferença custou caro.

A regra prática para o MEI: seja um perfil abaixo do que o questionário indica

Se o questionário indica perfil de Investidor moderado, opere como conservador ate ter pelo menos 9 meses de reserva. Se indica arrojado, opere como moderado ate ter a reserva completa e 1 a 2 anos de experiência com renda variável. Essa cautela extra não e fraqueza — e a estratégia correta para quem tem renda variável.

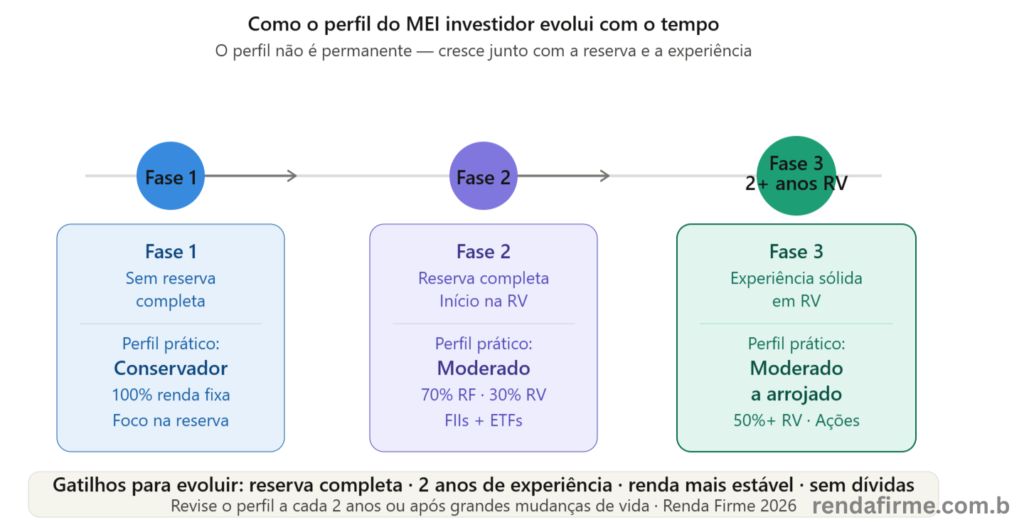

O perfil de Investidor ideal para cada fase do MEI investidor

Fase 1 — Sem reserva completa

Perfil na pratica: conservador — independente do que o questionário diga. 100% renda fixa com liquidez. Foco total em montar a reserva de emergência de 9 a 12 meses. Não e o momento para assumir volatilidade.

Fase 2 — Reserva completa, começando a investir

Perfil na pratica: moderado — 70% renda fixa, 30% renda variável (FIIs e ETFs). Comece com pequenas posições em renda variável para desenvolver tolerância emocional antes de aumentar a exposição.

Fase 3 — Reserva completa + 2 anos de experiência em RV

Perfil na pratica: moderado a arrojado — 50% a 60% renda variável. Após dois anos investindo em FIIs e ETFs com consistência, você já sabe como reage emocionalmente as oscilações — e pode aumentar gradualmente a exposição.

Quando e como rever o perfil de investidor

Seu perfil de investidor não e uma sentença definitiva — ele e um retrato do seu momento de vida. Por isso, e fundamental refazer o teste de suitability periodicamente, especialmente quando ocorrerem mudanças significativas na sua vida.

Para o MEI, os principais momentos de revisão são:

- Quando a reserva de emergência fica completa — pode aumentar a exposição em renda variável

- Quando o faturamento cresce e estabiliza — maior previsibilidade de renda permite maior tolerância ao risco

- Após um período de baixo faturamento — verificar se a proporção atual ainda e sustentável

- A cada 2 anos — a CVM exige que as corretoras refacam o suitability periodicamente

- Após grandes mudanças de vida — casamento, filhos, compra de imóvel, doença

Perfil de investidor não e destino — e ponto de partida

Muito se engana quem acredita que pessoas de perfil de Investidor conservador devem se manter longe da renda variável. Na realidade, a diversificação de uma carteira de investimentos envolve justamente a compra de ativos tanto de renda fixa quanto de renda variável.

O perfil de Investidor conservador não significa “só renda fixa para sempre”. Significa começar com proporção menor em renda variável e aumentar gradualmente, conforme o conhecimento e a tolerância emocional crescem. Um MEI que começa conservador hoje pode ser moderado em 2 anos e arrojado em 5 — se fizer o caminho correto.

FAQ – Perguntas frequentes

O suitability é obrigatório?

Desde maio de 2021, com a Resolução 30 da CVM, as corretoras e instituições financeiras são obrigadas a aplicar um teste de perfil de Investidor em seus clientes. Você precisa responder o questionário para ter acesso aos produtos de investimento. A recusa em responder geralmente limita o acesso apenas a produtos conservadores.

Posso mentir no suitability para acessar produtos mais arrojados?

Tecnicamente possível, mas extremamente contraproducente. O objetivo do suitability e garantir que os investimentos estejam alinhados com as características e objetivos de cada investidor. Ao conhecer o perfil de Investidor do cliente, e possível ofertar os produtos financeiros mais adequados, considerando seu apetite ao risco, horizonte de investimento e outras variáveis relevantes. Forcar um perfil arrojado sem tolerância emocional correspondente e a receita para tomar decisões ruins nas quedas.

Meu perfil de Investidor pode mudar ao longo do tempo?

Sim — e deve. Esse perfil de Investidor pode mudar com o tempo e objetivos de vida. Por isso, o ideal e que você refaça essa avaliação de tempos em tempos. Assim, você receberá sugestões mais adequadas aos seus interesses atuais. Para o MEI, o perfil tende a ficar mais arrojado naturalmente conforme a reserva cresce e a experiência com o mercado aumenta.

O perfil de Investidor e o mesmo para a conta PF e PJ?

Sim — o suitability e aplicado ao CPF, não ao CNPJ. Como os investimentos de renda variável são sempre feitos pela pessoa física, há apenas um perfil de investidor por CPF, independente de você ser MEI ou não.

O que acontece se eu investir em produto incompatível com meu perfil?

A corretora pode negar a operação ou exigir uma confirma~]ao adicional de que você esta ciente dos riscos. Alguns produtos de alto risco (derivativos, opções, mercado futuro) ficam bloqueados para perfis conservadores e moderados sem uma autorização especifica.

Saiba como montar a carteira certa para o seu perfil de Investidor

Entendeu seu perfil de Investidor— agora veja como escolher entre renda fixa e renda variável na proporção ideal para o MEI.

Renda fixa ou renda variavel: qual escolher? →

Conclusão

O perfil de investidor e o ponto de partida de qualquer estratégia de investimento — não um limite permanente. Para o MEI, a interpretação correta do suitability considera um fator que os questionários padrão ignoram: a instabilidade da renda.

Independente do que o questionário indicar, opere com cautela extra no inicio: mantenha a reserva de emergência completa antes de qualquer exposição a renda variável, comece com proporções menores e aumente gradualmente conforme o conhecimento e a tolerância emocional crescem.

O perfil de Investidor certo não e o mais arrojado — e o que você consegue manter com disciplina mesmo nos meses de baixo faturamento e nas quedas do mercado. Esse e o perfil que constrói patrimônio de verdade no longo prazo.

Isenção de responsabilidade: Este artigo tem caráter exclusivamente educacional. As informações aqui não constituem recomendação de investimento. Consulte sempre um assessor de investimentos certificado pela CVM antes de tomar decisões. Veja nossa politica de isenção de responsabilidade.

Qual o seu perfil de investidor? Você já fez o suitability? Deixe nos comentários — a troca de experiência ajuda outros MEIs a entender melhor o próprio perfil.