Você já tentou conseguir um empréstimo, uma maquininha de cartão ou um cartão PJ para o seu MEI e se deparou com uma negativa? Na maioria das vezes, a causa está em um número que muitos microempreendedores nem sabem que existe: o score de crédito do CNPJ.

Enquanto todo mundo já ouviu falar do score do CPF, o score do CNPJ ainda é um grande desconhecido — e isso custa caro. Crédito negado, juros mais altos, limite baixo no cartão PJ e dificuldade para fechar parcerias com fornecedores são consequências diretas de uma pontuação baixa.

Neste guia completo, você vai entender o que é o Score de crédito do MEI, como ele é calculado, como consultar gratuitamente, quais fatores derrubam sua pontuação e — mais importante — o que fazer para aumentar rápido e garantir acesso a melhores condições de crédito para o seu negócio. Vamos lá!

O Que É o Score de Crédito do MEI?

Sim, MEIs também possuem Serasa Score de crédito CNPJ. O MEI tem seu histórico financeiro analisado para determinar sua pontuação de crédito. Mesmo sendo uma empresa menor, o MEI possui um CNPJ — e esse CNPJ recebe uma pontuação própria, independente do seu CPF.

Em uma definição simples e rápida, o MEI Score é, basicamente, uma pontuação de crédito para cada CNPJ, igual à que as pessoas físicas têm para seus CPFs. Ou seja, é um modelo estatístico que apresenta um perfil de empresa e uma graduação a partir de informações cadastrais, histórico de inadimplência e de crédito, além de detalhes sobre pagamentos em dia ou em atraso vinculados ao CNPJ. O score de CNPJ é um sistema de pontuação de crédito de 0 a 1.000 que avalia a saúde financeira de uma empresa.

Score do CPF x Score do CNPJ: Qual a Diferença?

Essa é uma confusão muito comum! Os scores de CPF e de CNPJ são diferentes. O Score PF leva em consideração informações do CPF, enquanto o Score PJ leva em consideração as informações do CNPJ e dos seus principais sócios. O Score de crédito de Pessoa Física (PF) reflete seus hábitos de consumo pessoal: pagamento de contas de luz, cartão de crédito pessoal e crediário. Já o Score de Pessoa Jurídica (PJ), disponível no Serasa Empreendedor, avalia a saúde da sua empresa. Ele considera o pagamento de fornecedores, impostos, empréstimos empresariais e o tempo de atividade do CNPJ.

Atenção: O score do CPF do sócio pode influenciar o score do CNPJ, especialmente em empresas de pequeno e médio porte ou que possuem um único responsável legal. Ou seja, cuidar do seu CPF também ajuda o CNPJ!

Por Que o Score de Crédito do MEI É Importante?

A pontuação é utilizada como uma variável importante quando as instituições estão avaliando a aprovação ou não de crédito. Sendo assim, quanto maior o seu Score de crédito, mais chances você tem de conseguir condições interessantes ao fazer um empréstimo. Além disso, contribui para o fortalecimento da reputação da sua marca. Com menores riscos envolvendo o nome da sua empresa, as recomendações de negócio tendem a aumentar.

Na prática, o score do CNPJ é consultado em situações como:

- ✅ Solicitação de empréstimo ou capital de giro

- ✅ Pedido de cartão de crédito PJ

- ✅ Contratação de maquininha de cartão

- ✅ Abertura de conta bancária PJ

- ✅ Negociação com fornecedores e parceiros comerciais

- ✅ Participação em licitações e contratos

O score do CNPJ é um dos principais critérios avaliados por bancos e fornecedores na concessão de crédito. Ele é usado para analisar a saúde de uma empresa e possíveis riscos de inadimplência. Consultar a pontuação, portanto, permite que empreendedores avaliem a situação do negócio frente às instituições financeiras e apliquem melhorias operacionais e de gestão, se necessário.

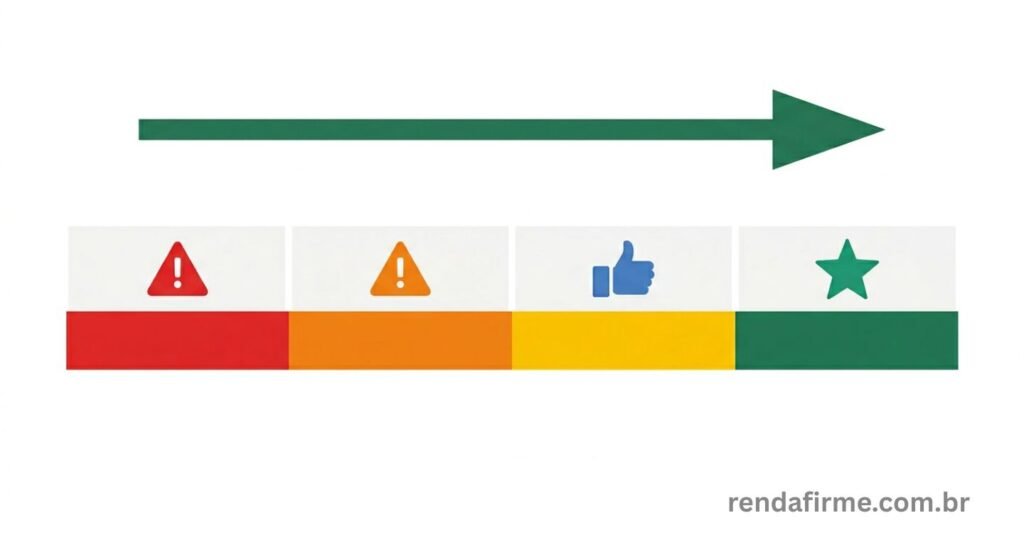

Quais São as Faixas do Score de Crédito do CNPJ?

O Score de crédito de Pessoa Jurídica é uma pontuação que o seu CNPJ recebe considerando o volume de movimentações financeiras que uma empresa realiza, pagamentos de fornecedores, compra de estoque, contratação de produtos e serviços financeiros, entre outros hábitos. Essa pontuação vai de 0 a 1.000, sendo que quanto maior, melhor a imagem da sua empresa perante ao mercado.

| Faixa de Pontuação | Classificação | O que significa |

|---|---|---|

| 0 a 350 | 🔴 Muito Baixo | Alta probabilidade de inadimplência — crédito muito difícil |

| 351 a 500 | 🟠 Baixo | Risco médio a alto — acesso limitado a crédito |

| 501 a 700 | 🟡 Bom | Risco baixo a médio — boas chances de aprovação |

| 701 a 1.000 | 🟢 Excelente | Risco mínimo — melhores condições do mercado |

Um score de CNPJ acima de 501 já é considerado bom, indicando que a empresa tem um histórico financeiro saudável. Quanto mais próximo de 1.000, maior a confiança dos credores na sua empresa. Scores entre 758 e 1.000 pontos são considerados “bons” para um CNPJ. Empresas nessa faixa de pontuação geralmente mantêm bons relacionamentos com seus parceiros e demonstram uma estabilidade financeira sólida.

O Que Afeta o Score de Crédito do MEI?

No caso do Serasa Score de crédito CNPJ, há o levantamento de uma quantidade maior de informações, já que a instituição conta com uma ampla base de dados. Alguns desses dados que compõem as análises são protestos em cartório, dívidas em bancos ou empresas, cheques, participações em ações judiciais, falências, quadro societário e administrativo, faturamento ou renda estimados e consultas anteriores ao CNPJ.

Além desses fatores, também impactam o score do seu MEI:

- Pagamento do DAS em dia — boleto mensal do MEI em atraso prejudica diretamente

- Movimentação da conta PJ — conta PJ ativa e com movimentação regular contribui positivamente

- Cadastro Positivo — registro de pagamentos em dia pelos birôs de crédito

- Relacionamento com fornecedores — histórico de pagamentos a fornecedores

- Tempo de CNPJ ativo — quanto mais tempo de atividade, melhor

- Uso responsável de crédito PJ — cartão e empréstimos pagos em dia

Embora o MEI também tenha um CNPJ, a avaliação tende a considerar um volume menor de dados, já que esse tipo de empreendimento normalmente tem movimentações mais reduzidas. Além disso, alguns birôs podem utilizar modelos específicos para MEIs, com critérios diferentes de empresas maiores.

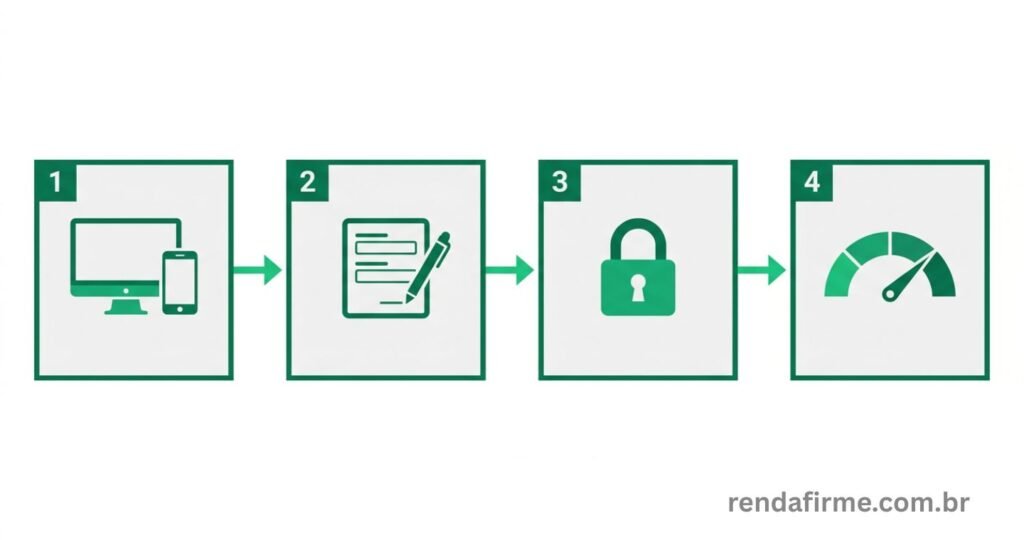

Como Consultar o Score de Crédito do Seu MEI: Passo a Passo

A boa notícia é que consultar o Score de crédito do CNPJ é simples e gratuito! A Serasa Experian ajuda os empreendedores que desejam saber o seu MEI Score de crédito com uma solução muito simples: a plataforma Serasa Score. Basta acessar o site e realizar o cadastro do CNPJ para conferir todas essas informações — é grátis!

✅ Passo a Passo: Consultando pelo Serasa (Gratuito)

Passo 1 — Acesse o site ou app Acesse serasa.com.br ou baixe o aplicativo da Serasa no celular (disponível para Android e iOS).

Passo 2 — Faça o cadastro ou login Vá em “Consulta CNPJ Serasa” ou em “Cadastre-se grátis e veja seu score”. Preencha os dados cadastrais: CNPJ da empresa, CPF do sócio ou administrador, nome, data de nascimento, e-mail e telefone.

Passo 3 — Valide seu acesso Escolha a forma como quer receber o código de validação (SMS ou e-mail) e clique em “Cadastre-se agora”. Digite o código de validação. As informações do score do seu CNPJ aparecerão na tela.

Passo 4 — Analise sua pontuação Verifique sua pontuação atual, identifique pendências e dívidas em aberto e planeje ações para melhorar.

Dica: Não há um limite específico para consultar o Score de crédito de CNPJ. O ideal é acompanhar a pontuação com frequência, principalmente antes de solicitar crédito ou iniciar negociações importantes com parceiros comerciais.

Consultar Afeta o Score?

A simples consulta ao score empresarial não reduz a pontuação. No entanto, um número elevado de solicitações de crédito em um curto período, feitas por terceiros (como bancos e credores) pode indicar risco e afetar o score.

Como Aumentar o Score de Crédito do MEI Rápido: 8 Estratégias Comprovadas

Agora que você já sabe como consultar, vamos ao que mais interessa: como subir a pontuação!

1️⃣ Mantenha o DAS em Dia — Sem Exceção

O DAS é o boleto mensal obrigatório do MEI. Atraso no pagamento é registrado nos sistemas da Receita Federal e impacta diretamente a saúde financeira do seu CNPJ. Pague sempre até o dia 20 de cada mês.

2️⃣ Quite Dívidas em Aberto

É essencial acompanhar regularmente a situação cadastral do CNPJ. Ter o nome sujo, ou seja, com registros de inadimplência, derruba rapidamente o Score de crédito e afasta oportunidades de crédito. Se houver apontamentos incorretos ou dívidas quitadas não atualizadas, solicite correção diretamente ao credor do birô. Essa atualização de informações é um direito do empresário e um passo para reconstruir a reputação da empresa.

3️⃣ Ative o Cadastro Positivo

O Cadastro Positivo ajuda quem paga em dia. Ele registra pagamentos pontuais (não só atrasos), o que reforça o score de bons pagadores. Acesse o Serasa e ative o Cadastro Positivo para que seus pagamentos em dia comecem a contar a seu favor.

4️⃣ Mantenha uma Conta PJ Ativa e Movimentada

Ter uma conta PJ com movimentações regulares demonstra saúde financeira para os birôs. Evite deixar a conta parada ou usar exclusivamente a conta pessoal para receber pagamentos do negócio.

5️⃣ Use Crédito com Responsabilidade

Mantenha o limite sempre sob controle. Evite o uso total do crédito disponível. Usar o cartão PJ e pagar a fatura em dia é uma das formas mais eficazes de construir histórico positivo.

6️⃣ Atualize Seus Dados Cadastrais

Dados desatualizados nos birôs geram inconsistências que o algoritmo interpreta como risco. Acesse Serasa, SPC e Boa Vista e confirme que os dados estão corretos. Dados inconsistentes entre diferentes birôs também prejudicam — se seu endereço está correto no Serasa mas desatualizado no SPC, isso pode gerar divergência no cruzamento de dados e impactar negativamente.

7️⃣ Construa Relacionamento com Fornecedores

Pagar fornecedores em dia gera histórico positivo. Negocie prazos realistas e cumpra os compromissos assumidos. Esse histórico é levado em conta pelos birôs na composição do score PJ.

8️⃣ Seja Paciente: Score Leva Tempo para Subir

Não há um prazo fixo. Se a empresa regularizar dívidas, pagar contas em dia e mantiver um bom relacionamento com fornecedores e instituições, é possível alcançar melhoras no score do CNPJ em algumas semanas ou meses. Em geral, 90 dias de bons hábitos (pagar em dia, regularizar dívidas) já mostram impacto. Aumentos significativos costumam levar 6 meses.

Mitos e Verdades sobre o Score de Crédito do MEI

| Afirmação | Verdade? |

|---|---|

| “Consultar meu próprio score derruba a pontuação” | ❌ Mito — a consulta própria (soft pull) não prejudica o score. |

| “Score baixo impede qualquer crédito” | ❌ Mito — score baixo torna o crédito mais caro e restringe opções, mas não impede. Existem modalidades específicas que aceitam scores baixos. |

| “O score do CPF não influencia o CNPJ” | ❌ Mito — o CPF do sócio pode sim impactar o score da empresa. |

| “Só dívidas negativadas afetam o score” | ❌ Mito — atrasos, consultas em excesso e dados desatualizados também impactam. |

| “Pagar em dia melhora o score” | ✅ Verdade — é o principal fator positivo. |

Quanto Tempo Leva para o Score de Crédito Subir?

Não existe uma resposta única, mas aqui está uma estimativa prática:

| Ação | Impacto Esperado | Prazo Estimado |

|---|---|---|

| Quitar dívidas negativadas | Alto | 30 a 60 dias após quitação |

| Ativar Cadastro Positivo | Alto | 15 a 30 dias |

| Atualizar dados cadastrais | Médio | 7 a 15 dias |

| Pagar DAS em dia por 3 meses | Médio | 90 dias |

| Uso responsável do cartão PJ | Médio | 60 a 90 dias |

| Construir histórico limpo por 6 meses | Alto | 6 meses |

Dica: Seguindo as estratégias certas, a expectativa é de aumento de 100 a 250 pontos em 30 dias, dependendo da sua situação inicial. Resultados mais expressivos aparecem para quem parte de score abaixo de 500 e implementa todas as estratégias simultaneamente.

Conclusão

O score de crédito do CNPJ é um ativo financeiro do seu MEI que precisa ser cuidado com a mesma atenção que você dedica ao faturamento e ao fluxo de caixa. Conhecer o score do seu CNPJ é fundamental para garantir a saúde financeira da sua empresa, tomar decisões estratégicas e impulsionar o seu crescimento. Ao investir em um bom score, você está investindo no futuro do seu negócio.

Resumo rápido:

✅ O score do CNPJ vai de 0 a 1.000 — quanto maior, melhor ✅ Consulte gratuitamente no Serasa (serasa.com.br) ou no Serasa Empreendedor ✅ Score acima de 501 já é considerado bom para MEI ✅ Pagar o DAS em dia é o passo mais importante ✅ Quite dívidas, ative o Cadastro Positivo e mantenha conta PJ ativa ✅ Resultados aparecem em 30 a 90 dias de bons hábitos ✅ Consultar o próprio score não derruba a pontuação

Você já consultou o Score de crédito do seu CNPJ? Conta pra gente nos comentários! E se este artigo te ajudou, compartilhe com outros MEIs!

Aviso: Este artigo tem caráter informativo. Para orientações específicas sobre crédito e situação cadastral do seu CNPJ, consulte os birôs de crédito oficiais ou um especialista financeiro.

FAQ — Perguntas Frequentes

MEI tem score de crédito separado do CPF?

MEIs têm um score empresarial separado (CNPJ), que pode ser consultado em serasa.com.br > “Serasa Experian Score PJ”. Esse score afeta a concessão de crédito para a empresa (capital de giro, maquininhas, cartão PJ) e funciona de forma parecida com o do CPF.

Como consultar o score de Crédito do CNPJ do MEI de graça?

É possível consultar o score de CNPJ de forma gratuita através da plataforma da Serasa Experian. Basta cadastrar a empresa e seguir o passo a passo indicado no site para ter acesso às informações básicas. Algumas funcionalidades mais avançadas, como o monitoramento, podem ser passíveis de pagamento por meio de assinaturas.

O que é levado em conta para calcular o score de Crédito do CNPJ?

É levado em consideração o pagamento de contas, relacionamento com bancos e o volume financeiro que é movimentado, e assim medido seu risco de inadimplência. Também entram protestos em cartório, dívidas, tempo de atividade do CNPJ e histórico com fornecedores.

Consultar o score de Crédito do CNPJ afeta a pontuação?

A simples consulta ao score empresarial não reduz a pontuação. No entanto, um número elevado de solicitações de crédito em um curto período, feitas por terceiros (como banco e credores) pode indicar risco e afetar o score.

Qual o score de crédito mínimo para conseguir crédito sendo MEI?

Na faixa entre 507 e 757, já é possível ter acesso a produtos financeiros mais interessantes e condições facilitadas de crédito. Como o risco de inadimplência é considerado médio ou baixo, algumas contas digitais, cartões de crédito e outras opções vantajosas estão disponíveis.