Entenda o que é capital de giro para MEI, como calcular e como manter seu negócio saudável em 2026.Você já passou pela situação de ter vendido bem no mês, mas na hora de pagar os fornecedores, o DAS ou as contas do negócio, o dinheiro simplesmente não estava lá? Essa experiência é muito mais comum entre os MEIs do que parece — e tem nome: falta de capital de giro. O capital de giro para o MEI é o montante de dinheiro necessário para manter o negócio funcionando no dia a dia, cobrindo despesas operacionais enquanto as receitas das vendas não entram no caixa.

O capital de giro para o MEI não é apenas importante: é vital. É ele que mantém o motor do negócio girando, sustenta o funcionamento da pessoa jurídica mesmo em períodos de baixa renda e abre espaço para o crescimento sustentável.

Neste guia completo, você vai entender o que é capital de giro, aprender a fórmula para calculá-lo, descobrir quanto reservar, conhecer os erros mais comuns e saber onde conseguir capital de giro quando precisar. Vamos lá!

O Que É Capital de Giro?

Capital de giro é o dinheiro disponível para manter uma empresa funcionando e crescendo. É calculado pela diferença entre ativos e passivos circulantes e é essencial para manter a liquidez, solvência e flexibilidade de uma empresa, além de apoiar o crescimento e a gestão de riscos.

O conceito de capital de giro é a base da saúde financeira de qualquer empresa, pois garante a capacidade de cumprir compromissos imediatos, manter operações funcionando e evitar riscos de insolvência. Além disso, ele expressa a liquidez de curto prazo, o que ajuda MEIs e gestores de pequenas empresas a compreenderem a dinâmica do caixa com mais clareza.

Uma Analogia Simples

Pense no capital de giro como o combustível do seu negócio. Sem ele, o motor para. Ele garante que você pague seus fornecedores, os impostos (tipo o DAS, que não perdoa!) e mantenha seu estoque sempre em dia. É o que faz a roda girar no dia a dia.

Os Dois Tipos de Capital de Giro

Existem dois tipos principais: permanente (manutenção mínima das operações) e temporário (atende demandas sazonais).

Capital de Giro Permanente: É a reserva mínima que o MEI deve sempre ter disponível para manter o negócio funcionando. Inclui o dinheiro necessário para pagar as despesas fixas mensais como aluguel, DAS, energia e fornecedores recorrentes.

Capital de Giro Temporário: É o capital extra necessário em períodos de maior demanda, como datas sazonais (Natal, Dia das Mães, Black Friday) ou para aproveitar uma oportunidade de compra vantajosa de estoque.

Por Que o MEI Precisa Controlar o Capital de Giro?

O controle é essencial para prever períodos de aperto e calcular o volume de capital de giro necessário para cobrir os dias em que as contas vencem antes do recebimento das vendas — o chamado descompasso do fluxo. O capital de giro representa a saúde financeira da sua empresa. Se a sua microempresa está constantemente sem capital de giro suficiente, é preciso avaliar suas estratégias de negócio.

Ter um planejamento financeiro e capital de giro vai proporcionar a estabilidade do seu negócio nos momentos de baixa sazonalidade, de crises financeiras, despesas inesperadas e para aproveitar oportunidades. Saber calcular o capital de giro e interpretar seus resultados permite identificar gargalos, antecipar problemas de fluxo de caixa e ajustar estratégias de compra, venda e financiamento.

O Problema do Descompasso Financeiro

Por exemplo, se o MEI compra à vista e só recebe 30 dias depois, ele precisa de capital suficiente para manter o negócio operando nesse intervalo.

Esse descompasso entre o momento em que o MEI paga suas obrigações e o momento em que recebe dos clientes é a principal causa de aperto no caixa. Sem capital de giro suficiente para cobrir esse intervalo, o negócio começa a depender de empréstimos emergenciais com juros altos.

Como Calcular o Capital de Giro do Seu MEI

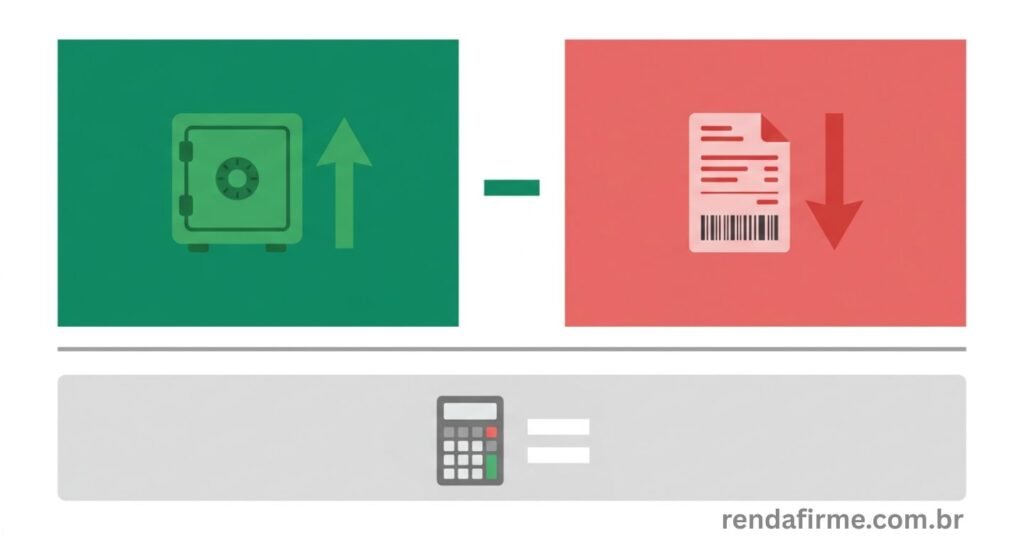

Aprenda a fórmula para calcular o capital de giro do seu MEI e descubra a real saúde financeira do seu negócio.[IMAGEM 2 — FÓRMULA E CÁLCULO] Antes de buscar um empréstimo ou uma linha de crédito, o microempreendedor individual precisa entender qual é a real necessidade de capital de giro do seu negócio. Isso evita decisões impulsivas, endividamentos desnecessários e ajuda no uso mais eficiente dos recursos disponíveis. O cálculo correto começa com uma análise simples, mas poderosa: saber exatamente quanto entra e quanto sai do caixa todos os meses.

A Fórmula Básica

O Capital de Giro Líquido (CGL) é calculado pela subtração entre Ativo Circulante e Passivo Circulante, representando o dinheiro necessário para manter a empresa funcionando no dia a dia.

Capital de Giro Líquido = Ativo Circulante – Passivo Circulante

O Que É Ativo Circulante?

Ativo circulante representa aplicações que podem ser resgatadas, como poupança, dinheiro em caixa e recebíveis.

Em termos práticos para o MEI, o Ativo Circulante inclui:

- Dinheiro em caixa

- Saldo nas contas bancárias (PJ e pessoal, se não separadas)

- Contas a receber de clientes (valores já vendidos mas ainda não pagos)

- Valor do estoque disponível

- Aplicações financeiras de curto prazo resgatáveis

O Que É Passivo Circulante?

Passivo circulante representa despesas regulares, como impostos, contas básicas, pagamento de fornecedores e funcionários.

Em termos práticos para o MEI, o Passivo Circulante inclui:

- DAS mensal

- Aluguel do espaço comercial

- Contas de energia, água, internet

- Contas a pagar para fornecedores

- Parcelas de empréstimos em aberto

- Salário de funcionário (se tiver)

Passo a Passo para Calcular

Separe o que é Ativo Circulante (seu dinheiro no caixa, no banco, o que seus clientes ainda vão te pagar e o valor do seu estoque, se tiver) do que é Passivo Circulante (suas contas a pagar, fornecedores, o DAS-MEI e qualquer empréstimo que você tenha).

Passo 1: Liste tudo que você tem ou vai receber nos próximos 30 dias (Ativo Circulante) Passo 2: Liste tudo que você precisa pagar nos próximos 30 dias (Passivo Circulante) Passo 3: Subtraia: Ativo Circulante – Passivo Circulante = Capital de Giro Líquido

Exemplo Prático Completo

Vamos imaginar um MEI prestador de serviços de limpeza:

Ativo Circulante:

| Item | Valor |

|---|---|

| Dinheiro em caixa | R$ 800 |

| Saldo na conta PJ | R$ 2.200 |

| Contas a receber (clientes) | R$ 3.500 |

| Total Ativo Circulante | R$ 6.500 |

Passivo Circulante:

| Item | Valor |

|---|---|

| DAS do mês | R$ 80 |

| Aluguel do espaço | R$ 600 |

| Fornecedores (produtos) | R$ 1.200 |

| Energia e internet | R$ 320 |

| Total Passivo Circulante | R$ 2.200 |

Capital de Giro Líquido:

R6.500–R 2.200 = R$ 4.300 positivo ✅

Nesse caso, o MEI tem R$ 4.300 de folga financeira — o negócio está saudável!

Como Interpretar o Resultado?

| Resultado | Situação | O Que Fazer |

|---|---|---|

| Positivo | ✅ Saudável | Mantenha o controle e busque crescer |

| Zero | ⚠️ Atenção | Revise despesas e acelere recebimentos |

| Negativo | 🚨 Risco | Busque capital de giro urgente |

O cálculo é o mesmo para todas as empresas: basta subtrair os valores do ativo e do passivo. Caso a conta dê negativo, considere outras formas para obtenção do crédito, como empréstimos para MEI.

Quanto de Capital de Giro o MEI Deve Ter?

Essa é a pergunta mais prática — e a resposta depende do perfil do negócio. Uma regra geral para o planejamento orçamentário do MEI é manter uma reserva equivalente a pelo menos três meses de despesas fixas. Isso protege o caixa de oscilações na receita bruta e garante segurança em momentos de incerteza. Essa reserva deve ser ajustada conforme o porte, sazonalidade e características do negócio. Para um cálculo rápido, reserve o equivalente a 6 meses das suas despesas fixas. É seu colchão de segurança.

Tabela de Referência por Perfil de MEI

| Perfil do MEI | Reserva Recomendada |

|---|---|

| Prestador de serviços com recebimento à vista | 2 a 3 meses de despesas |

| Prestador de serviços com recebimento parcelado | 3 a 4 meses de despesas |

| Comércio com estoque | 4 a 6 meses de despesas |

| Sazonalidade alta (ex: festas, turismo) | 6 meses de despesas |

Como Calcular a Reserva Ideal na Prática

Exemplo:

- Despesas fixas mensais do MEI: R$ 2.500

- Reserva recomendada (3 meses): R$ 7.500

- Reserva ideal (6 meses): R$ 15.000

Os Erros Mais Comuns do MEI com o Capital de Giro

Conhecer os erros é tão importante quanto saber a fórmula:

❌ Erro 1: Misturar Finanças Pessoais e Empresariais

Muitos MEIs cometem o erro de misturar contas pessoais e empresariais. Isso distorce o cálculo e prejudica a gestão. Tenha uma conta PJ separada e defina um pró-labore (mesmo que simbólico). Assim, você evita usar o dinheiro da empresa para pagar despesas pessoais e mantém o controle sobre a real situação financeira do negócio.

❌ Erro 2: Confundir Faturamento com Lucro

Vender R10.000nome^sna~osignificaterR 10.000 disponíveis. O capital de giro é calculado sobre o que sobra após todas as obrigações — não sobre o faturamento bruto.

❌ Erro 3: Tratar Capital de Giro como Lucro

Outro erro comum é enxergar o capital de giro como uma “reserva de lucro”. Muitos microempreendedores, ao verem um dinheiro parado na conta da empresa, acabam sacando valores para uso pessoal, viagens ou compras não planejadas.

❌ Erro 4: Tomar Crédito sem Planejamento

Tomar crédito sem planejamento pode virar uma armadilha. Muitos MEIs contratam empréstimos sem calcular o impacto das parcelas no fluxo de caixa ou sem saber exatamente como usar o dinheiro. Resultado: o capital de giro vira dívida sem retorno.

❌ Erro 5: Não Fazer Revisão Mensal

O capital de giro não é um valor fixo que você atinge e esquece. Ele é o oxigênio do seu negócio, o dinheiro que mantém tudo funcionando enquanto os clientes pagam. Faça um raio-X financeiro todo mês. Reserve 30 minutos no final de cada mês, some todo o dinheiro em caixa, bancos e o que seus clientes devem. Depois, some todas as contas e impostos a pagar. A diferença é seu capital de giro real naquele momento.

Como Aumentar o Capital de Giro sem Contrair Dívidas

Antes de partir para empréstimos, tente essas estratégias:

1. Negocie prazos com fornecedores Ampliar o prazo de pagamento aos fornecedores libera caixa no curto prazo. Tente negociar de 7 para 15 ou 30 dias.

2. Reduza o prazo de recebimento dos clientes Ofereça desconto para pagamento à vista ou antecipe recebimentos. Cada dia a menos no prazo de recebimento é mais liquidez no caixa.

3. Reduza o estoque parado Estoque parado é capital imobilizado. Faça promoções para girar o estoque e transformá-lo em dinheiro disponível.

4. Corte despesas desnecessárias Revise todos os gastos mensais. Ferramentas, assinaturas e serviços que não geram retorno direto podem ser cortados imediatamente.

5. Use o cartão PJ estrategicamente O cartão de crédito PJ pode ser uma ferramenta de capital de giro. Ao pagar fornecedores no crédito e receber dos clientes antes do vencimento da fatura, você cria um intervalo positivo de fluxo. Monitore contas a receber e a pagar: colete pagamentos rapidamente e negocie prazos favoráveis com fornecedores.

Onde o MEI Pode Conseguir Capital de Giro?

Conheça as principais fontes de capital de giro disponíveis para o MEI em 2026 e escolha a opção mais adequada para o seu negócio.[IMAGEM 3 — FONTES DE CAPITAL DE GIRO]

Quando as estratégias internas não são suficientes, existem opções externas. Bancos públicos (Caixa, Banco do Brasil, BNDES via agentes financeiros) e fintechs oferecem linhas específicas para MEI, geralmente com valores entre R1.000eR 50.000.

1. PRONAMPE

O PRONAMPE (Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte) é uma das melhores opções para o MEI. O PRONAMPE tem juros controlados pelo governo, em torno de 1,25% ao mês em 2026, e é feito no CNPJ.

✅ Vantagens:

- Juros mais baixos do mercado

- Prazo de pagamento estendido

- Operado por bancos públicos e privados

2. Microcrédito Produtivo

O microcrédito produtivo é uma linha subsidiada com taxas menores, oferecida por bancos públicos e instituições de microfinanças.

✅ Ideal para: MEIs iniciantes com CNPJ recente que ainda não têm histórico de crédito robusto.

3. Fintechs e Bancos Digitais

Fintechs e bancos digitais costumam analisar além do score, olhando o movimento da sua conta PJ. Isso é uma vantagem para MEIs que têm bom faturamento mas score de crédito ainda em construção. Linhas de fintechs e bancos digitais costumam ter processos mais ágeis e requisitos de documentação simplificados, mas as taxas podem ser superiores às de bancos tradicionais.

✅ Ideal para: MEIs que precisam de aprovação rápida e têm conta PJ ativa com movimentação regular.

4. Antecipação de Recebíveis

Se o MEI vende por cartão, pode antecipar esses valores com taxas entre 2% e 5% ao mês.

Essa é uma das formas mais práticas e ágeis de obter capital de giro sem precisar de análise de crédito formal. A operadora de cartão já tem o histórico de vendas do MEI e libera o adiantamento com facilidade.

✅ Ideal para: MEIs que vendem predominantemente por cartão de crédito ou débito.

5. Crédito com Garantia (Home Equity)

O Home Equity pode ser solicitado por pessoa física e pessoa jurídica. Uma das vantagens é poder utilizar o crédito para a finalidade que desejar, seja para capital de giro, investir no seu negócio, quitar dívidas e mais.

✅ Ideal para: MEIs que possuem imóvel próprio e precisam de valores maiores com taxas reduzidas.

Comparativo das Fontes de Capital de Giro

| Fonte | Taxa Aprox. | Prazo | Facilidade |

|---|---|---|---|

| PRONAMPE | ~1,25% a.m. | Até 48 meses | ⭐⭐⭐ |

| Microcrédito | ~1,5% a.m. | Até 24 meses | ⭐⭐⭐⭐ |

| Fintech | 2% a 5% a.m. | Até 24 meses | ⭐⭐⭐⭐⭐ |

| Antecipação | 2% a 5% a.m. | Imediato | ⭐⭐⭐⭐⭐ |

| Home Equity | ~1% a.m. | Até 240 meses | ⭐⭐ |

Cuidado com o Superendividamento: O comprometimento total de receita com dívidas de curto prazo não deve ultrapassar 30%. Se ultrapassar, é hora de renegociar prazos, buscar linhas mais baratas ou reestruturar a operação.

Ferramentas para Calcular e Controlar o Capital de Giro

Ferramentas como a Calculadora Sebrae ou o App Balancinho dão uma estimativa baseada em ativos e passivos. O MEI tem à disposição um arsenal de ferramentas. Além das já citadas Calculadora Sebrae e Planilhas de Capital de Giro e Fluxo de Caixa, o App Balancinho se destaca por ser gratuito e focado no autônomo. Essas ferramentas automatizam cálculos e oferecem uma visão clara, poupando tempo e evitando erros manuais.

| Ferramenta | Tipo | Gratuita |

|---|---|---|

| Calculadora Sebrae | Web | ✅ Sim |

| App Balancinho | Mobile | ✅ Sim |

| Google Sheets | Planilha | ✅ Sim |

| Mobills | App | ✅ Versão free |

| Awise | ERP | ✅ Versão free |

Dica: No blog Renda Firme, temos um modelo gratuito de Fluxo de Caixa para MEI pronto para usar! [Link interno para artigo de fluxo de caixa]

O MEI com CNPJ Novo Consegue Capital de Giro?

O MEI iniciante pode encontrar algumas dificuldades de conseguir empréstimo utilizando um CNPJ novo, pois as instituições solicitam o faturamento do ano anterior para entender a capacidade de pagamento do empreendedor. Neste caso, avalie outras linhas de crédito.

Para MEIs com CNPJ recente, as melhores alternativas são:

✅ Microcrédito produtivo — analisa o perfil do empreendedor, não só o CNPJ ✅ Antecipação de recebíveis — baseada nas vendas recentes, não no histórico do CNPJ ✅ Fintechs — algumas aprovam com menos de 6 meses de CNPJ ativo ✅ Construir histórico: Abra uma conta PJ, use o cartão PJ regularmente e mantenha o DAS em dia para construir um perfil de crédito sólido

Dicas Práticas para Manter o Capital de Giro Sempre Positivo

O fluxo de caixa representa o registro diário de todas as entradas e saídas. Para o MEI, isso significa anotar cada venda, cada compra de material, cada pagamento de imposto (o DAS-MEI). Essa disciplina permite identificar gargalos, prever faltas de dinheiro e tomar decisões rápidas para equilibrar as contas.

Além disso, siga essas dicas práticas:

1. Monitore semanalmente Reserve 15 minutos por semana para revisar entradas e saídas. Não espere o mês fechar para descobrir problemas.

2. Separe uma conta PJ exclusiva Separe uma conta bancária exclusiva para o negócio. Misturar dinheiro pessoal e empresarial é o erro número um. Use um banco digital gratuito para MEI. Isso simplifica na hora de identificar o que é ativo e passivo.

3. Crie um calendário de pagamentos Mapeie todas as datas de vencimento das suas obrigações mensais e compare com as datas de recebimento dos clientes. Isso antecipa qualquer descompasso.

4. Construa a reserva gradualmente Um bom planejamento financeiro vai além do capital de giro imediato. Ele envolve definir metas de crescimento, pensar em investimentos futuros para o negócio e, claro, construir aquela reserva de emergência robusta.

5. Use o Sebrae como apoio Use o Fluxo de Caixa do Sebrae como sua bússola. É gratuito e feito para o cenário brasileiro. Anote toda entrada e saída, mesmo as pequenas. Em três meses, você terá um padrão claro e poderá prever crises de liquidez antes que aconteçam.

Conclusão

Controlar o capital de giro é um dos pilares da gestão financeira de qualquer MEI. Sem esse controle, mesmo negócios com bom faturamento podem entrar em colapso financeiro por falta de liquidez no momento certo. O capital de giro assegura uma base sólida para que seu negócio cresça de forma estável, mesmo com turbulências econômicas que acontecem a todo momento.

Resumo rápido:

✅ Capital de Giro Líquido = Ativo Circulante – Passivo Circulante ✅ Reserva ideal = 3 a 6 meses de despesas fixas ✅ Resultado positivo = negócio saudável ✅ Resultado negativo = busque capital de giro urgente ✅ Melhor fonte com juros baixos = PRONAMPE (~1,25% a.m.) ✅ Mais rápido para aprovação = Antecipação de recebíveis ou Fintech ✅ Ferramenta gratuita = Calculadora Sebrae + Google Sheets

Você já calculou o capital de giro do seu MEI? Conta pra gente nos comentários! E se este artigo foi útil, compartilhe com outros empreendedores!

Aviso: Este artigo tem caráter informativo. Taxas e condições de crédito estão sujeitas a alterações. Consulte sempre as instituições financeiras antes de contratar qualquer linha de crédito.

FAQ — Perguntas Frequentes

Tire suas principais dúvidas sobre capital de giro para MEI e mantenha seu negócio financeiramente saudável.1. Qual a diferença entre capital de giro e fluxo de caixa? Capital de giro é o saldo disponível para operações (ativo circulante menos passivo circulante). Fluxo de caixa é o registro das entradas e saídas de dinheiro ao longo do tempo. Em resumo: o capital de giro mostra quanto você tem disponível hoje, e o fluxo de caixa mostra para onde esse dinheiro vai ao longo do tempo.

2. Capital de giro negativo significa que o MEI vai fechar? Empresas com capital de giro negativo podem operar normalmente se o modelo de negócio gerar caixa rápido, como supermercados que recebem à vista e pagam fornecedores a prazo. O problema surge quando o capital de giro negativo é causado por inadimplência ou excesso de dívidas. Um resultado negativo é um sinal de alerta que exige ação imediata, mas não necessariamente significa o fim do negócio.

3. Quanto de capital de giro o MEI deve manter em reserva? A regra geral é manter reserva equivalente a 3 a 6 meses de despesas operacionais fixas. Mas esse valor deve ser ajustado conforme a sazonalidade e o modelo de negócio. MEIs com recebimentos parcelados ou que atuam em setores sazonais devem priorizar a faixa de 6 meses.

4. MEI com CNPJ novo consegue capital de giro em banco? O MEI iniciante pode encontrar algumas dificuldades de conseguir empréstimo utilizando um CNPJ novo, pois as instituições solicitam o faturamento do ano anterior para entender a capacidade de pagamento do empreendedor. Neste caso, avalie outras linhas de crédito. As melhores opções para CNPJ novo são microcrédito produtivo, antecipação de recebíveis e algumas fintechs que avaliam além do histórico do CNPJ.

5. Qual a melhor fonte de capital de giro para o MEI em 2026? Depende do perfil e da urgência. A estratégia ideal combina fontes: usar antecipação de recebíveis para o dia a dia, manter uma linha de crédito pré-aprovada como reserva e, se necessário, avaliar crédito com garantia de imóvel para necessidades maiores. Para quem busca a menor taxa, o PRONAMPE com juros em torno de 1,25% ao mês em 2026 é a melhor opção disponível no mercado.