Por João Silva · Publicado em maio de 2026 · Atualizado em maio de 2026 · 16 min de leitura

Resposta direta: planejamento financeiro para MEI não e o mesmo que para CLT — a renda irregular muda tudo. Este guia apresenta um metodo em 5 etapas adaptado para quem tem faturamento que varia todo mes: diagnóstico financeiro, quitacão de dividas, reserva de emergência, metas de médio prazo e investimentos de longo prazo. Nessa ordem — nunca ao contrário.

Segundo pesquisas recentes, 61% dos brasileiros sentem ansiedade quando o assunto e dinheiro e 51% relatam estresse alto com finanças. Para o MEI e o autônomo, esse numero provavelmente e ainda maior — porque além das finanças pessoais, ha as finanças do negócio, o DAS para pagar, o CNPJ para manter regular e uma renda que muda todo mês.

Mas o problema não é a renda variável. O problema e tentar usar metodos de planejamento financeiro desenvolvidos para quem tem salário fixo. Neste guia, você vai encontrar um metodo que funciona para a realidade do autonomo — com exemplos reais, números de 2026 e ferramentas práticas para comecar ainda hoje.

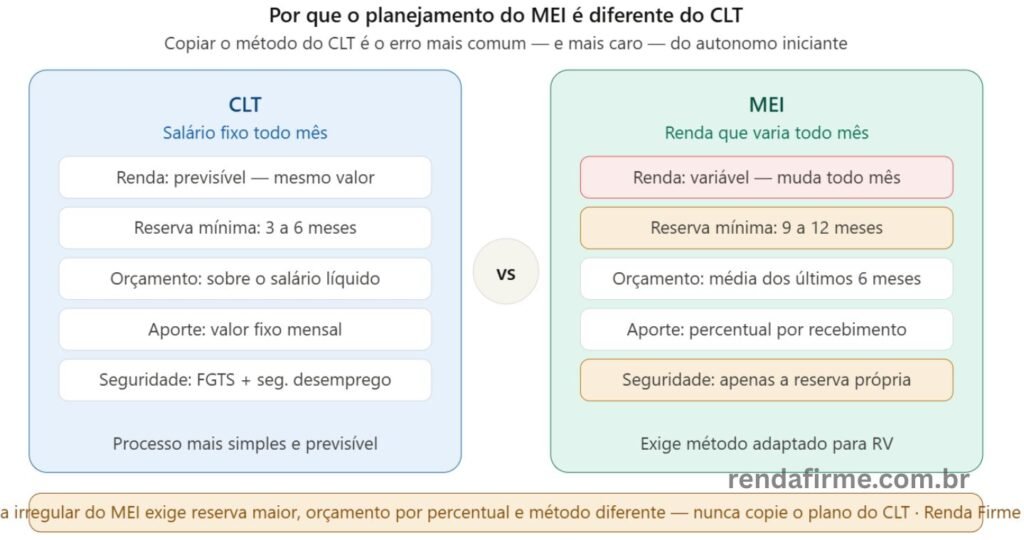

Por que o planejamento financeiro do MEI e diferente

O planejamento financeiro tradicional pressupoe três coisas que o MEI nao tem: renda previsível, FGTS e estabilidade de emprego. Sem essas três bases, os métodos clássicos — planilha de gastos fixos sobre o salário, débito automático no dia do pagamento — simplesmente nao funcionam.

As diferencas concretas que mudam tudo:

| Criterio | CLT com salario fixo | MEI com renda variavel |

|---|---|---|

| Previsão de renda | Certa — mesmo valor todo mês | Incerta — varia todo mês |

| Reserva mínima | 3 a 6 meses de despesas | 9 a 12 meses de despesas |

| Orçamento base | Salário liquido do mês | Média dos últimos 6 meses |

| Metodo de aporte | Valor fixo mensal | Percentual por recebimento |

| Seguridade social | FGTS + seguro-desemprego | Apenas a reserva própria |

| Gestão de caixa | Pessoal apenas | Pessoal + operacional do negócio |

O erro mais caro do MEI: tentar copiar o planejamento do CLT. Definir um valor fixo mensal para guardar quando a renda e variável e a receita para fracassar. Em meses bons, a sobra vai para gastos desnecessários. Em meses fracos, nao ha nada para guardar. O metodo do percentual — guardar uma fração de cada recebimento — resolve esse problema estruturalmente.

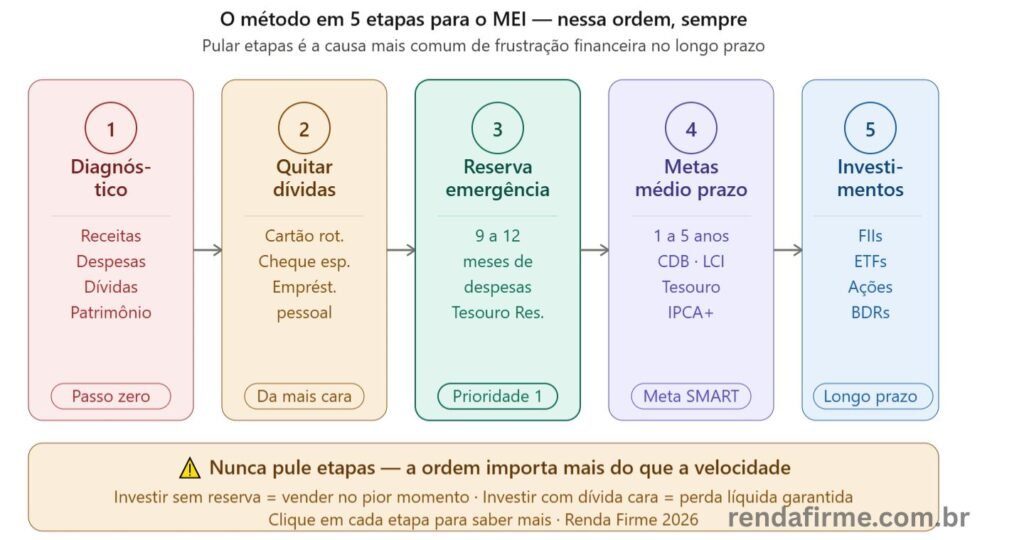

O método em 5 etapas para o MEI

O planejamento financeiro do MEI funciona como a construção de uma casa: cada etapa é a fundação da proxima. Tentar investir sem reserva e como colocar o telhado antes das paredes.

Etapa 1 — Diagnóstico financeiro

Entender onde você esta antes de decidir para onde quer ir. Levantamento completo de receitas, despesas, dívidas e patrimonio dos últimos 3 meses. Sem esse diagnóstico, qualquer plano e construido sobre areia.

Etapa 2 — Quitar dívidas caras

Dívidas com juros acima de 1% ao mês devem ser eliminadas antes de qualquer investimento. Enquanto você tem cartão de crédito rotativo a 15% ao mês, nao faz sentido investir no Tesouro Selic a 1,2% ao mês. A matemática e implacável.

Etapa 3 — Reserva de emergência

9 a 12 meses de despesas pessoais no Tesouro Reserva ou CDB de liquidez diária. Para o MEI, essa reserva substitui o FGTS e o seguro-desemprego. É a etapa mais importante — e a que mais gente pula para começar logo a “investir”.

Etapa 4 — Metas de médio prazo

Objetivos de 1 a 5 anos com valor e prazo definidos: troca de equipamento, reforma, entrada de imóvel, viagem. Cada meta tem uma conta separada em renda fixa de prazo adequado. Com metas claras, o dinheiro tem destino — e e muito mais difícil gastar o que tem destino definido.

Etapa 5 — Investimentos de longo prazo

Apenas depois das etapas 1 a 4 concluidas: FIIs, ETFs, ações e BDRs para construção de patrimônio de longo prazo. O MEI que chega aqui com as etapas anteriores em ordem tem algo raro: a capacidade de investir sem precisar resgatar nas oscilações do mercado.

Etapa 1 — Como fazer o diagnóstico financeiro

O diagnóstico financeiro e o ponto de partida de qualquer planejamento sério. Sem ele, você não sabe de onde esta partindo — e qualquer destino parece igualmente distante ou próximo.

O que levantar

- Receitas dos últimos 3 meses — faturamento do negocio (conta PJ) e todas as outras fontes de renda

- Despesas fixas pessoais — aluguel, prestações, plano de saúde, internet, streaming, mensalidades

- Despesas variáveis pessoais — alimentação, transporte, lazer, vestuário, saúde

- Despesas do negócio — DAS, materiais, fornecedores, softwares, marketing

- Dívidas ativas — saldo devedor, taxa de juros e parcela mensal de cada uma

- Patrimônio — saldo em conta, investimentos, imóveis, veículos

Ferramenta gratuíta para o diagnóstico: o extrato bancário dos últimos 3 meses já tem quase tudo que você precisa — desde que você separe a conta PJ da pessoal. Se ainda não separou, esse e o primeiro passo antes de qualquer planejamento. Veja como fazer: Como separar as finanças pessoais das do MEI.

O resultado do diagnóstico

Com os números em mão, calcule três indicadores:

| Indicador | Como calcular | O que significa |

|---|---|---|

| Saldo médio mensal | Média das receitas dos últimos 3 meses | Base para o orçamento |

| Taxa de poupança | (Receita – Despesas) / Receita x 100 | Acima de 20% e saudável para o MEI |

| Comprometimento de renda | Parcelas de dividas / Receita média x 100 | Acima de 30% e zona de perigo |

Etapa 2 — Como quitar dívidas sendo MEI

Se você tem dívidas com juros altos, a prioridade e clara: quitar antes de qualquer investimento. A matemática e simples — nenhum investimento seguro rende mais do que os juros que você paga no cartão rotativo, cheque especial ou empréstimo pessoal.

A ordem correta de quitação

Quite sempre da divida mais cara para a mais barata — a chamada estrategia da “avalanche”:

- Cartão de crédito rotativo — juros de ate 400% ao ano, maior vilao das finanças brasileiras

- Cheque especial — ate 150% ao ano, segundo maior vilão

- Empréstimo pessoal — média de 100% ao ano (8,30% ao mês)

- Dívidas de consumo — parcelamentos acima de 2% ao mês

- Dívidas com juros baixos — financiamento imobiliario, Pronampe, crédito consignado

Não invista enquanto tem dívidas caras. Com cartão rotativo a 15% ao mês e Tesouro Selic a 1,2% ao mês, cada real investido no Tesouro enquanto você tem dívida no cartão representa uma perda liquida de 13,8% ao mês. Quite primeiro, invista depois. A única exceção e a reserva de emergência de 1 mês — mantenha esse colchão mesmo pagando dívidas para não criar uma nova dívida a cada emergência.

Como acelerar a quitação sendo MEI

Para o MEI, a estratégia mais eficaz e a do “mês gordo”: nos meses de faturamento acima da média, destine o excedente para pagar dívidas. Se o pro-labore médio e R$ 4.000 e em dezembro chegou R$ 6.000, os R$ 2.000 extras vao direto para a divida mais cara.

Etapa 3 — O orcamento adaptado para renda variavel

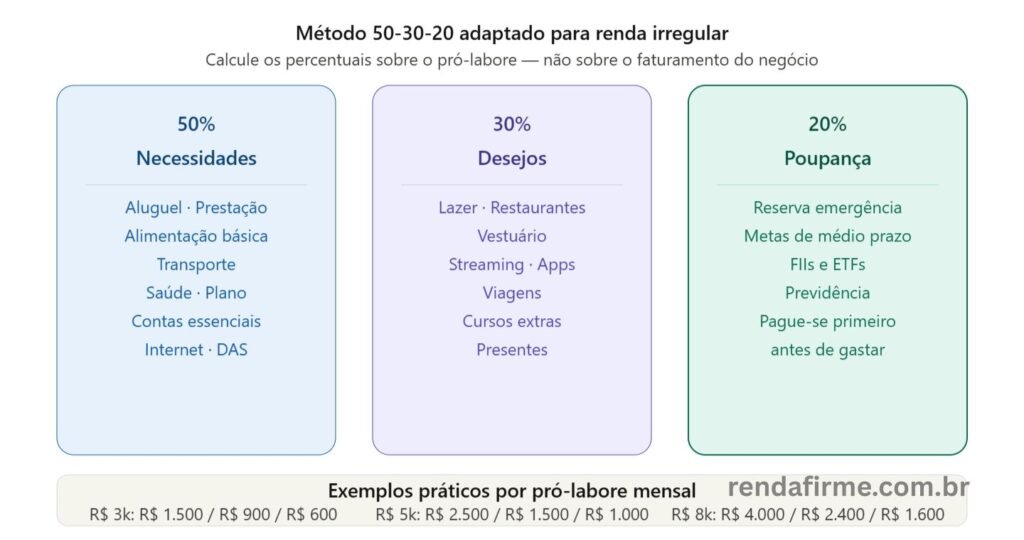

Com o diagnóstico feito e as dívidas controladas, o próximo passo e criar um orçamento que funcione para renda variável. O método clássico de orçamento — alocar o salário em categorias no início do mês — não funciona para o autônomo. O método do percentual por recebimento funciona muito melhor.

O método 50-30-20 adaptado para o MEI

A regra 50-30-20 sugere gastar 50% da renda em necessidades, 30% em desejos e 20% em poupança ou pagamento de dívidas. Para o MEI, a adaptação e simples: calcule os percentuais sobre o pró-labore do mês, não sobre o faturamento do negócio.

| Categoria | Percentual | O que inclui | Exemplo (pro-labore R$ 5.000) |

|---|---|---|---|

| Necessidades | 50% | Aluguel, alimentação, saúde, transporte, DAS | R$ 2.500 |

| Desejos | 30% | Lazer, vestuário, restaurantes, assinaturas | R$ 1.500 |

| Poupança e investimentos | 20% | Reserva, metas, investimentos | R$ 1.000 |

Ajuste os percentuais para sua realidade: em cidades com custo de vida alto, moradia pode ultrapassar 30-35% da renda. Se suas necessidades consomem mais de 50%, reduza os desejos antes de cortar a poupança — e não reduza a poupança abaixo de 10%. A poupança e a ultima a ser cortada, não a primeira.

A “renda fixa artificial” para o MEI

Uma estratégia muito eficaz para o autônomo e criar uma “renda fixa artificial”: toda receita do negócio entra na conta PJ, e no dia definido (por exemplo, todo dia 10), voce transfere um valor fixo para a conta pessoal — independente de quanto entrou na PJ naquele mês. Nos meses bons, o excedente fica na conta PJ como reserva operacional. Nos meses fracos, a reserva operacional cobre a diferença. Resultado: sua conta pessoal recebe sempre o mesmo valor — como se fosse um salário.

Etapa 4 — Como definir e atingir metas financeiras com renda irregular

Metas financeiras vagas nao funcionam. “Quero comprar uma casa” ou “quero ter mais dinheiro” são desejos, não metas. Metas reais seguem o método SMART: especificas, mensuraveis, atingíveis, relevantes e temporais.

Exemplos de metas SMART para o MEI

| Meta vaga | Meta SMART | Aporte mensal necessario |

|---|---|---|

| Trocar o notebook | Guardar R$ 4.500 em 9 meses para um notebook novo | R$ 500/mes |

| Fazer uma viagem | Guardar R$ 6.000 em 12 meses para viagem ao exterior em janeiro/2027 | R$ 500/mes |

| Entrada do imóvel | Guardar R$ 60.000 em 5 anos para entrada de apartamento | R$ 1.000/mes |

Onde guardar o dinheiro das metas

Cada meta deve ter uma conta ou aplicacao separada — para nao misturar com o dinheiro da reserva ou do dia a dia:

- Meta ate 1 ano: CDB de liquidez diária ou Tesouro Selic

- Meta de 1 a 3 anos: CDB com vencimento no prazo da meta ou LCI/LCA

- Meta de 3 a 5 anos: Tesouro IPCA+ com vencimento próximo da data da meta

O poder das metas com nome: contas ou aplicações com o nome da meta (“viagem 2027”, “notebook novo”) são fisicamente mais difíceis de resgatar para outros fins. Abrir uma conta separada para cada meta grande — disponível no Nubank, Inter e outros bancos digitais sem custo — e uma das formas mais simples de manter a disciplina financeira.

Etapa 5 — Investimentos de longo prazo para o MEI

Com as etapas 1 a 4 encaminhadas, o MEI esta pronto para a etapa mais transformadora: construir patrimônio de longo prazo através de investimentos que crescem enquanto você trabalha.

A sequência recomendada para o MEI iniciante em investimentos:

- Tesouro Reserva — reserva de emergência (etapa 3)

- Renda fixa para metas — CDB, LCI, LCA, Tesouro IPCA+ (etapa 4)

- FIIs — porta de entrada na renda variável, dividendos mensais isentos de IR

- ETFs — BOVA11 e IVVB11 para crescimento de patrimonio no longo prazo

- Ações e BDRs — depois de pelo menos 1 ano em FIIs e ETFs com disciplina

Veja o guia completo: Como investir sendo MEI.

O método do percentual — como o MEI gerencia dinheiro sem salário fixo

Para o MEI, a disciplina financeira não pode depender de valor fixo — precisa depender de percentual. Toda vez que o pró-labore cair na conta pessoal, os percentuais definidos são aplicados automaticamente.

Exemplo prático — pró-labore de R$ 4.000 (mês medio)

| Destino | Percentual | Valor |

|---|---|---|

| Necessidades (aluguel, alimentação, contas) | 50% | R$ 2.000 |

| Desejos (lazer, vestuário, extras) | 20% | R$ 800 |

| Reserva de emergência | 15% | R$ 600 |

| Metas de médio prazo | 10% | R$ 400 |

| Investimentos de longo prazo | 5% | R$ 200 |

Em meses gordos, o excedente aumenta a reserva e os investimentos. Em meses fracos, reduza os desejos antes de qualquer outra categoria.

Ferramentas de planejamento financeiro para MEI em 2026

Apps gratuítos

- Organizze — controle de gastos por categoria, gráficos e metas. Versão gratuíta suficiente para a maioria dos MEIs

- Minhas Economias — foco em metas financeiras, com acompanhamento de progresso

- Mobills — controle de cartões e contas bancárias, com alertas de limite

Planilhas

- Planilha de fluxo de caixa do Renda Firme — disponível em nosso guia de fluxo de caixa para MEI

- Google Sheets — crie categorias de receita e despesa e compartilhe com seu contador

A ferramenta mais importante

Nenhum app substitui o hábito de olhar para os numeros semanalmente. Reserve 15 minutos toda sexta-feira para revisar o extrato da semana, categorizar os gastos e verificar se esta dentro do orcamento. Esse hábito, repetido por 90 dias, transforma completamente a relação com o dinheiro.

As 5 regras de ouro do planejamento financeiro para MEI

- Separe sempre as contas PJ e PF — sem essa separação, qualquer planejamento e impossível de manter

- Pague-se primeiro — antes de qualquer gasto, separe o percentual da reserva e investimentos. O que sobra e o que você pode gastar

- Use percentual, nao valor fixo — em meses bons, guarde mais. Em meses fracos, guarde menos. Mas sempre guarde alguma coisa

- Quite dívidas antes de investir — a única exceção e a reserva de emergência mínima de 1 mês

- Revise trimestralmente — o plano financeiro não é eterno. Reavalie as metas, os percentuais e as prioridades a cada 3 meses

FAQ – Perguntas frequentes

Por onde começar se estou cheio de dívidas?

Primeiro, faça o diagnóstico completo: liste todas as dívidas com saldo, juros e parcela mensal. Depois, pare de criar novas dívidas — corte qualquer gasto não essencial. Guarde um mês de reserva de emergência (emergência de verdade, não oportunidade). Então, use todo o excedente para quitar a dívida mais cara. Uma dívida de cada vez, da mais cara para a mais barata.

Quanto devo poupar sendo MEI?

O ideal e poupar no mínimo 20% da renda liquida. Se isso for difícil no começo, comece com 10% e vá aumentando gradualmente. O importante e criar o hábito e manter consistência. Para o MEI, essa poupança inclui reserva de emergência, metas de médio prazo e investimentos de longo prazo — tudo somado deve ser pelo menos 20%.

Posso fazer planejamento financeiro sem separar conta PJ e PF?

Tecnicamente possível, mas extremamente difícil na prática. Sem separação, você não sabe quanto o negócio gasta, quanto sobra para você e qual a real rentabilidade do seu trabalho. A separação de contas e o passo zero — tudo o mais vem depois disso.

Com que frequência devo revisar o planejamento financeiro?

O acompanhamento deve ser semanal — 15 minutos toda sexta para categorizar gastos e verificar o orcamento. A revisão estratégica — metas, percentuais, prioridades — deve ser trimestral. E uma revisão completa, incluindo investimentos e seguros, deve acontecer anualmente.

O planejamento financeiro do negócio e diferente do pessoal?

Sim — e os dois precisam existir separadamente. O planejamento do negócio foca no fluxo de caixa da empresa, capital de giro, custos e faturamento. O planejamento pessoal foca na renda que você retira do negócio como pró-labore. Veja o guia de fluxo de caixa: Fluxo de caixa para MEI.

Comece pelo primeiro passo: separe as finanças

Antes de qualquer planejamento, o MEI precisa separar a conta PJ da pessoal e definir o pró-labore. Esse e o passo zero — tudo o mais depende disso.

Como separar as financas pessoais das do MEI →

Conclusão

Planejamento financeiro para MEI não e complicado — mas e diferente. A renda variável muda as regras do jogo: o orçamento precisa ser baseado em percentuais, não em valores fixos; a reserva de emergência precisa ser maior do que para o CLT; e as dívidas precisam ser quitadas antes de qualquer investimento.

O método das 5 etapas — diagnóstico, quitação de dívidas, reserva, metas e investimentos — funciona porque respeita essa realidade. Não é o caminho mais rápido para ficar rico. E o caminho mais seguro para construir uma vida financeira sólida sendo autônomo.

Comece pelo diagnóstico. Entenda onde você esta hoje. Depois, siga as etapas na ordem — sem pular. O autônomo que segue esse método com consistência por 2 a 3 anos raramente volta a ter problemas financeiros sérios. E o que nao segue nenhum método raramente tem estabilidade financeira, independente de quanto fatura.

Isenção de responsabilidade: Este artigo tem caráter exclusivamente educacional. As informações são baseadas em dados de maio de 2026. Nenhuma informação aqui constitui recomendação de investimento ou assessoria financeira. Para situações específicas, consulte um planejador financeiro certificado (CFP). Veja nossa politica de isencao de responsabilidade.

Qual etapa do planejamento financeiro você esta hoje? Deixe nos comentários — sua experiência ajuda outros MEIs a identificar o próximo passo.