Por João Silva · Publicado em maio de 2026 · Atualizado em maio de 2026 · 15 min de leitura

Resumo do que você precisa saber: quem investe em renda variável precisa declarar no IRPF — independente de ter tido lucro ou não. O prazo da declaração do IR 2026 (referente a 2025) foi até 29 de maio de 2026. Em 2026, investidores com conta Gov.br nível ouro ou prata podem importar automaticamente as operações da bolsa pela declaração pré-preenchida. E atenção: FIIs, ETFs e BDRs não têm a isenção de R$ 20.000/mês que as ações têm.

Declarar renda variável no Imposto de Renda é um dos temas que mais gera dúvida entre os MEIs que começam a investir. A confusão começa logo na primeira pergunta: afinal, preciso declarar se não vendi nada? E se não tive lucro? E se só recebi dividendos?

Este artigo responde tudo isso de forma clara e organizada — ativo por ativo, ficha por ficha — com base nas regras da Receita Federal de 2026 e na novidade da declaração pré-preenchida que facilita muito o processo para quem investe na B3.

A diferença fundamental: declarar ≠ pagar imposto

Antes de qualquer coisa, é preciso entender essa distinção que confunde a maioria dos iniciantes:

- Declarar significa informar à Receita Federal a existência de ativos e rendimentos — obrigatório para quem se enquadra nos critérios

- Pagar imposto significa recolher via DARF o IR sobre o lucro obtido — só acontece quando há ganho de capital tributável

Você pode ter R$ 50.000 em FIIs, ETFs e ações na carteira, receber dividendos todo mês e nunca ter vendido nada — e ainda assim ser obrigado a declarar. A declaração anual é o inventário do seu patrimônio financeiro para a Receita.

Quem é obrigado a declarar renda variável no IR 2026

Você é obrigado a entregar a declaração do IR 2026 se, em 2025, ocorreu ao menos uma das situações:

- Realizou operações de venda em bolsa cuja soma ultrapassou R$ 40.000 no ano

- Obteve ganho líquido sujeito à tributação em operações de renda variável

- Realizou operações de day trade, independentemente do valor

- Teve rendimentos tributáveis acima de R$ 35.584 no ano

- Teve rendimentos isentos acima de R$ 200.000 (inclui dividendos de FIIs)

- Possuía patrimônio acima de R$ 800.000 em 31/12/2025

Mesmo quem não é obrigado deve considerar declarar: se você teve prejuízo em operações de renda variável em 2025, enviar a declaração registra esse prejuízo — que pode ser compensado com lucros futuros para reduzir o IR a pagar. Prejuízos não declarados são perdidos para sempre.

Novidade 2026 — declaração pré-preenchida para investidores: a partir de 2026, investidores em renda variável contam com a possibilidade de importar automaticamente suas operações em Bolsa utilizando a declaração pré-preenchida, disponível para contribuintes com conta Gov.br nos níveis ouro ou prata. Todos os contribuintes terão acesso aos valores de DARF recolhidos sob o código 6015 (ganhos em renda variável). A importação de quantidades e custo de aquisição dos ativos em custódia em 31/12/2025 é restrita a quem autorizou o uso da ReVar, calculadora desenvolvida pela Receita Federal em parceria com a B3.

O que precisar reunir antes de Declarar Renda Variável

Organize esses documentos antes de abrir o programa do IR — economiza tempo e reduz erros:

- Informes de rendimentos das corretoras — disponíveis no app ou site da corretora em fevereiro/março

- Notas de corretagem de todas as compras e vendas realizadas em 2025

- Relatório consolidado da B3 — acesse em investidor.b3.com.br → Relatórios → Relatório Consolidado → Anual

- DARFs pagas ao longo de 2025 sobre ganho de capital em renda variável

- Custo médio de aquisição de cada ativo em carteira — quanto pagou por cada ativo, não quanto vale hoje

Dica de ouro: organize as informações em planilhas, separadas por tipo de ativo — ações, FIIs, ETFs, BDRs — para não se confundir. Guardar notas de corretagem e comprovantes de IR por pelo menos 5 anos é obrigatório — podem ser necessários para comprovar rendimentos e evitar problemas com a Receita.

Como declarar cada ativo de renda variável

Ações brasileiras Dividendos: isentos · Venda até R$ 20k/mês: isenta

Bens e Direitos — posição em carteira

Grupo:03 — Participações Societárias

Código:01 — Ações

Discriminação:Quantidade de ações + nome da empresa + CNPJ + corretora

Situação 31/12/2025:Custo de aquisição (quanto pagou, não quanto vale hoje)

Dividendos recebidos

Ficha:Rendimentos Isentos e Não Tributáveis

Código:09 — Lucros e dividendos recebidos

JCP recebido

Ficha:Rendimentos Sujeitos à Tributação Exclusiva/Definitiva

Código:10 — Juros sobre capital próprio

Ganho de capital na venda

Ficha:Renda Variável → Operações Comuns/Day Trade

Isenção:Vendas totais no mês até R$ 20.000 → isento (só para ações)

IR:15% sobre o lucro acima de R$ 20k/mês · DARF código 6015

FIIs — Fundos de Investimento Imobiliário Dividendos: isentos · Venda: 20% IR

Bens e Direitos — cotas em carteira

Grupo:07 — Fundos

Código:03 — Fundos de Investimento Imobiliário (FII)

Discriminação:CNPJ do fundo + quantidade de cotas + corretora

Situação 31/12/2025:Custo de aquisição (custo médio × quantidade)

Dividendos recebidos

Ficha:Rendimentos Isentos e Não Tributáveis

Código:26 — Outros (dividendos de FII)

Ganho de capital na venda de cotas

Ficha:Renda Variável → Operações Comuns/Day Trade

IR:20% sobre o lucro · Sem isenção de R$ 20k · DARF código 6015

FIIs não têm isenção de R$ 20.000: um dos erros mais comuns é aplicar a isenção de R$ 20k/mês das ações também para os FIIs. Não é assim — qualquer lucro na venda de cotas de FII está sujeito a 20% de IR, independente do valor vendido. Um investidor que vendeu cotas de FIIs com lucro de R$ 500 deve pagar R$ 100,00 via DARF.

ETFs — Fundos de Índice Sem isenção de R$ 20k · IR 15% ou 20%

Bens e Direitos — cotas em carteira

Grupo:07 — Fundos

Código ETF RV:09 — Demais fundos de índice de mercado (BOVA11, IVVB11)

Código ETF RF:08 — Fundos de Índice de Renda Fixa

Discriminação:Nome do ETF + CNPJ da administradora + quantidade + corretora

Situação 31/12/2025:Custo de aquisição médio × quantidade

Rendimentos

Dividendos:ETFs geralmente não distribuem — valorizam a cota

Ganho de capital na venda

Ficha:Renda Variável → Operações Comuns/Day Trade (linha Mercado à Vista — Ações)

IR:15% swing trade · 20% day trade · Sem isenção de R$ 20k

DARF:Código 6891 · até último dia útil do mês seguinte à venda

BDRs — Brazilian Depositary Receipts Dividendos: 15% retido · Venda: 15% IR

Bens e Direitos — certificados em carteira

Grupo:04 — Aplicações e Investimentos

Código:04 — Brazilian Depositary Receipts (BDRs)

Discriminação:Quantidade + nome da empresa + CNPJ da instituição depositária

Situação 31/12/2025:Custo de aquisição médio × quantidade

Dividendos recebidos

Ficha:Rendimentos Tributáveis Recebidos de Pessoa Jurídica no Exterior

IR:15% retido na fonte automaticamente · Informar para compensação

Atenção:Diferente das ações brasileiras — dividendos de BDR não são isentos

Ganho de capital na venda

Ficha:Renda Variável → Operações Comuns/Day Trade

IR:15% sobre o lucro · Sem isenção de R$ 20k · DARF código 6015

Tabela resumo — onde declarar cada ativo e rendimento

| Ativo / Rendimento | Ficha no IR | Grupo/Código | IR |

|---|---|---|---|

| Ações — posse | Bens e Direitos | Grupo 03, Código 01 | — |

| Dividendos de ações | Rendimentos Isentos | Código 09 | Isento |

| JCP de ações | Tributação Exclusiva | Código 10 | 15% retido |

| Venda de ações c/ lucro | Renda Variável | Op. Comuns | 15% acima R$ 20k/mês |

| FIIs — cotas | Bens e Direitos | Grupo 07, Código 03 | — |

| Dividendos de FIIs | Rendimentos Isentos | Código 26 | Isento |

| Venda de cotas FII c/ lucro | Renda Variável | Op. Comuns | 20% sem isenção |

| ETFs — cotas | Bens e Direitos | Grupo 07, Código 09 | — |

| Venda de ETF c/ lucro | Renda Variável | Op. Comuns | 15% sem isenção |

| BDRs — certificados | Bens e Direitos | Grupo 04, Código 04 | — |

| Dividendos de BDRs | Tributáveis Exterior | — | 15% retido na fonte |

| Venda de BDR c/ lucro | Renda Variável | Op. Comuns | 15% sem isenção |

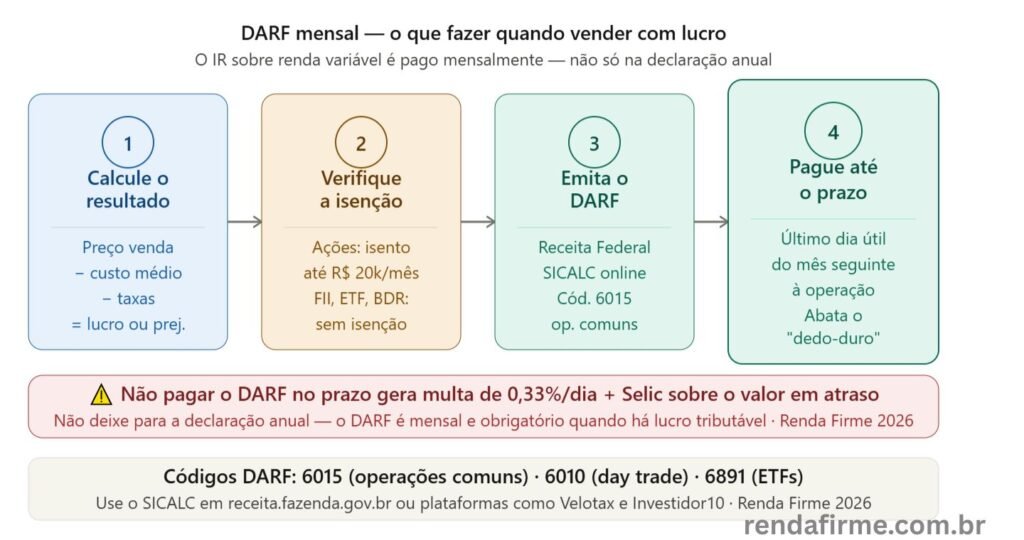

DARF — quando e como pagar o IR sobre renda variável

Diferente da renda fixa, onde o IR é retido na fonte, na renda variável o investidor é responsável pelo cálculo e pagamento mensal do imposto quando há ganho de capital. O imposto sobre lucros em operações na bolsa deve ser recolhido via DARF até o último dia útil do mês seguinte à operação — e não apenas na declaração anual.

1-Calcule o resultado mensal de cada tipo de ativo

Para cada mês em que houve venda, calcule: (preço de venda × quantidade) − (custo médio de aquisição × quantidade) − taxas e corretagem. Se o resultado for positivo, há lucro tributável. Se negativo, registre o prejuízo para compensação futura.

2-Verifique se há isenção aplicável

Ações: vendas totais no mês até R$ 20.000 são isentas. FIIs, ETFs e BDRs: sem isenção de R$ 20k — qualquer lucro é tributável. Day trade: sem isenção para qualquer ativo.

3-Emita e pague a DARF

Acesse o site da Receita Federal → SICALC ou use o app Meu Imposto de Renda. Código DARF 6015 para operações comuns, 6010 para day trade. Pague até o último dia útil do mês seguinte à operação. O “dedo-duro” (IR retido na corretora) pode ser abatido do valor da DARF.

4Informe os resultados na declaração anual

Na ficha “Renda Variável → Operações Comuns/Day Trade”, preencha mês a mês os lucros e prejuízos, o IR retido na fonte e os valores pagos via DARF. A declaração anual consolida o que foi apurado e pago ao longo do ano.

Compensação de prejuízos — o benefício que muitos ignoram

A legislação tributária brasileira permite que prejuízos em operações de renda variável sejam compensados com lucros futuros, reduzindo o imposto devido. Esses prejuízos não possuem prazo de validade e podem ser carregados para os anos seguintes, desde que informados corretamente.

Regras importantes sobre compensação:

- Prejuízos em operações comuns (swing trade) só compensam lucros de operações comuns

- Prejuízos em day trade só compensam lucros de day trade

- Prejuízos em FIIs não compensam lucros em ações, e vice-versa

- A compensação deve ser informada na ficha “Renda Variável” com valor negativo

Por que isso importa para o MEI: se você começou a investir em 2025 e teve prejuízo no início — o que é comum nos primeiros anos — registrar esse prejuízo na declaração permite abater do imposto futuro quando a carteira começar a gerar lucros consistentes. Não declarar o prejuízo é jogar dinheiro fora.

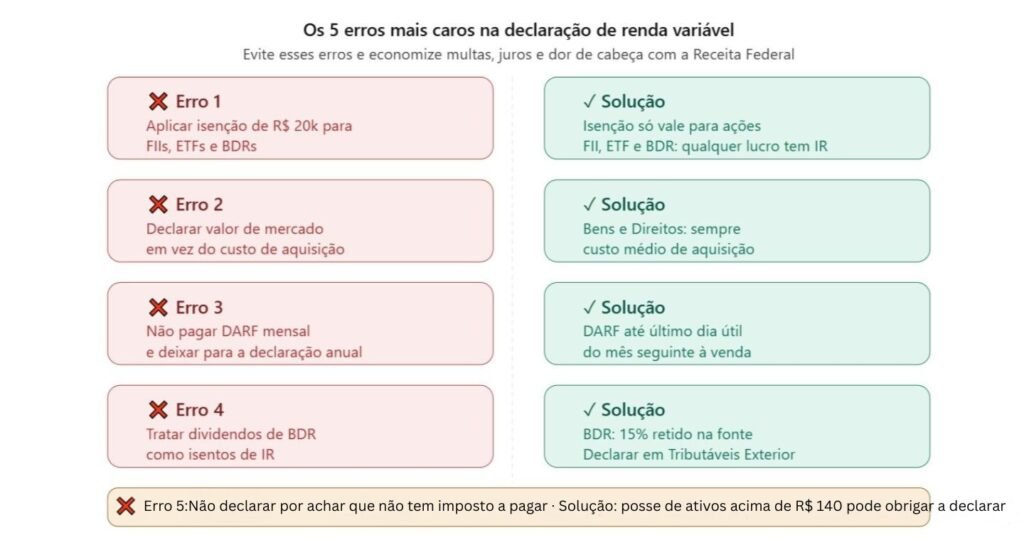

Os erros mais comuns na declaração de renda variável

Erro 1 — Aplicar isenção de R$ 20k para FIIs, ETFs e BDRsA isenção de vendas mensais até R$ 20.000 é exclusiva para ações ordinárias. ETFs, BDRs e FIIs não se beneficiam dessa isenção, mesmo em operações comuns. Muitos investidores descobrem isso com multa acumulada.

Erro 2 — Declarar o valor de mercado em vez do custo de aquisiçãoNa ficha “Bens e Direitos”, o campo “Situação em 31/12/2025” deve ser preenchido com o custo de aquisição — quanto você pagou pelos ativos, não quanto eles valem hoje. O valor de mercado não é declarado no IRPF.

Erro 3 — Não pagar a DARF mensal e deixar para a declaração anualO IR sobre ganho de capital em renda variável deve ser recolhido mensalmente via DARF — não na declaração anual. Quem deixa para pagar tudo na declaração descobre multa de 0,33% ao dia + Selic sobre o valor em atraso.

Erro 4 — Tratar dividendos de BDR como isentosDividendos de ações brasileiras são isentos de IR para pessoa física. Dividendos de BDRs não são — têm 15% retido na fonte e devem ser informados em “Rendimentos Tributáveis Recebidos de Pessoa Jurídica no Exterior”. Confundir os dois gera inconsistência na declaração.

Erro 5 — Não declarar por achar que não tem imposto a pagarMesmo sem imposto a pagar — porque não houve venda ou porque os rendimentos eram todos isentos — pode ser obrigatório declarar. A simples posse de ações, FIIs ou ETFs acima de R$ 140 em carteira, combinada com outros critérios de obrigatoriedade, exige a entrega da declaração.

Ferramentas que facilitam a declaração de renda variável

Área do Investidor da B3

Acesse investidor.b3.com.br com a conta Gov.br. Em “Relatórios → Relatório Consolidado → Anual”, você encontra sua posição em ações, ETFs, BDRs e FIIs, além do histórico de dividendos e JCP recebidos. Esse relatório é o ponto de partida para preencher a declaração.

Informes de rendimentos da corretora

Toda corretora disponibiliza um informe de rendimentos anual com dividendos, JCP e IR retido na fonte. Disponível no app ou site da corretora entre fevereiro e março. Use esses dados para preencher as fichas de rendimentos no programa do IR.

Plataformas de apoio (Velotax, Investidor10)

Plataformas como Velotax e Investidor10 calculam automaticamente o IR mensal, geram as DARFs e criam o relatório de preenchimento do IR. Para o MEI que tem carteira com múltiplos ativos, o custo dessas ferramentas (geralmente R$ 100 a R$ 200/ano) é amplamente justificado pela economia de tempo e redução de erros.

FAQ – Perguntas Frequentes

Preciso declarar se só tenho FIIs e nunca vendi nada?

Depende. Se os dividendos recebidos de FIIs em 2025 ultrapassaram R$ 200.000 (rendimentos isentos), você é obrigado a declarar. Se não atingiu esse limite e não se encaixa em nenhum outro critério de obrigatoriedade, pode não ser obrigado — mas é recomendável declarar para registrar o custo de aquisição dos ativos.

Como calcular o custo médio de aquisição?

Custo médio = (valor total pago por todas as compras do ativo) ÷ (quantidade total de ativos comprados). Cada nova compra atualiza o custo médio. As notas de corretagem têm todos os valores necessários para esse cálculo. Plataformas como Velotax fazem esse cálculo automaticamente.

Posso compensar prejuízo de FII com lucro de ação?

Não. Prejuízos em FIIs só podem ser compensados com lucros futuros em FIIs. Prejuízos em ações compensam lucros futuros em ações. A compensação deve ser dentro da mesma classe de ativo.

O que é o “dedo-duro” e como funciona?

As corretoras recolhem automaticamente um IR mínimo sobre vendas: 0,005% sobre o valor das vendas comuns e 1% sobre o lucro em day trade. Esse valor, chamado popularmente de “dedo-duro”, é uma antecipação do IR — pode ser abatido do valor da DARF mensal e da declaração anual.

DASN-SIMEI e IRPF são declarações diferentes?

Sim — completamente diferentes e independentes. A DASN-SIMEI declara o faturamento da empresa (CNPJ) à Receita Federal. O IRPF declara os rendimentos pessoais (CPF) — incluindo dividendos de FIIs, ganhos de capital e pro-labore. O MEI que investe precisa fazer as duas. Veja mais sobre a DASN-SIMEI: DASN-SIMEI 2026: como declarar passo a passo.

Organize sua carteira para facilitar o próximo IR

Com o fluxo de caixa organizado e os registros de compra e venda atualizados mensalmente, a declaração do IR de renda variável se torna muito mais simples.

Guia completo para o MEI investidor →

Conclusão

Declarar renda variável no IR parece complexo — mas fica simples quando você entende as regras de cada ativo e mantém os registros organizados ao longo do ano. O segredo é não deixar para o último momento: pague a DARF mensalmente quando houver lucro tributável, guarde todas as notas de corretagem e use o Relatório Consolidado da B3 como base para preencher a declaração.

Para o MEI, a boa notícia é que a maioria dos rendimentos de renda variável nos primeiros anos é isenta: dividendos de FIIs e ações são isentos, e vendas de ações abaixo de R$ 20k/mês também. A carga tributária real para quem investe com consistência e não vende frequentemente é mínima — especialmente no início da jornada.

E lembre-se: mesmo sem imposto a pagar, a declaração pode ser obrigatória. Quando em dúvida, declare — o risco de não declarar quando deveria é sempre maior do que o custo de declarar quando não precisava.

Isenção de responsabilidade: Este artigo tem caráter exclusivamente educacional e é baseado nas regras da Receita Federal vigentes em maio de 2026. Regras tributárias podem mudar. Para situações complexas — múltiplos ativos, operações no exterior, compensação de prejuízos — consulte sempre um contador habilitado. Veja nossa política de isenção de responsabilidade.

Ficou com dúvida sobre como declarar algum ativo específico? Deixe nos comentários — respondemos a todos. E compartilhe com outros MEIs que investem — muitos não sabem que precisam declarar.