Por João Silva · Publicado em maio de 2026 · Atualizado em maio de 2026 · 13 min de leitura

Resposta direta: Orçamento Pessoal – para quem tem renda variável, o orçamento não pode ser baseado no que entrou no mês atual — precisa ser baseado na média dos últimos 6 meses. Nos meses gordos, o excedente vai para uma reserva de variação. Nos meses magros, essa reserva completa o orçamento. Esse método elimina o ciclo vicioso de gastar muito quando a renda e boa e sofrer quando a renda cai.

Fazer um orçamento e simples quando você tem salário fixo: o dinheiro entra no dia certo, você divide entre as categorias e pronto. Mas para o MEI e o autônomo, fevereiro pode ser duas vezes maior que março — e tentar aplicar o mesmo método resulta em frustração e abandono do planejamento.

Este guia mostra como criar um orcamento que funciona para renda irregular — com um método específico para calcular a base do orçamento, estratégias para os meses gordos e magros, e as provisões que a maioria das pessoas esquecem até o boleto chegar.

O problema do orçamento clássico para quem tem renda variável

O orçamento clássico — “distribua seu salário em categorias no início do mês” — pressupoe que você sabe exatamente quanto vai receber. Para o MEI, essa premissa simplesmente nao existe.

O resultado quando se tenta aplicar o método errado:

- Mês gordo: recebeu mais do que o esperado, sem plano para o excedente — vai para gastos supérfluos

- Mês magro: recebeu menos do que precisava — entra no cheque especial ou no cartão rotativo

- Fim do ano: sem acúmulo real, mesmo tendo tido meses de faturamento alto

O ciclo mais destrutivo das finanças do autônomo: gastar mais nos meses bons (porque “mereci”) e se endividar nos meses ruins (porque “é só esse mês”). Ano após ano, esse ciclo impede a acumulação de patrimônio independente do nível de faturamento.

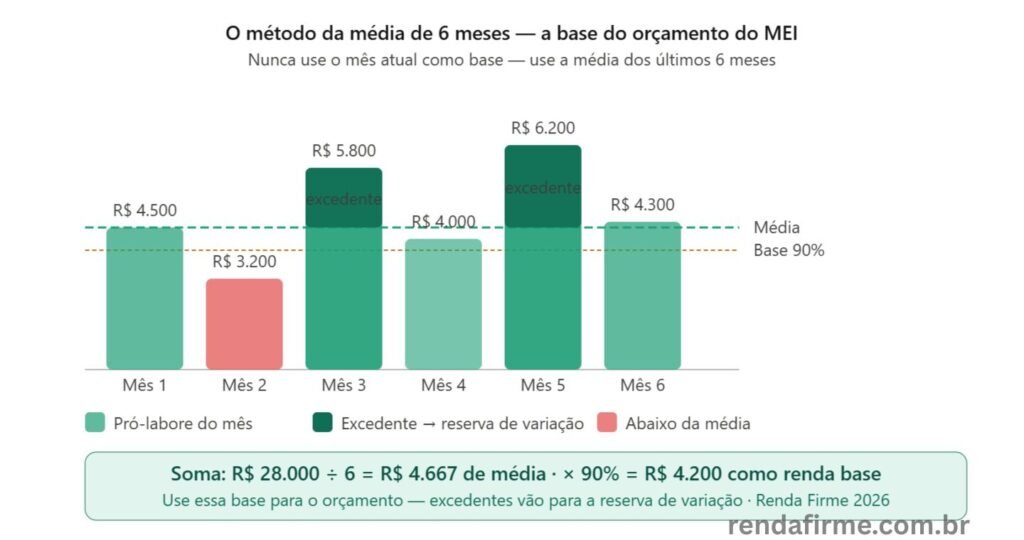

O método da média de 6 meses — a base do orçamento para renda variável

O método mais estável para quem tem renda variável e calcular a média dos ultimos 6 meses, desconsiderando picos isolados, e usar esse valor como referência do orçamento. Nos meses em que os ganhos ficam acima da média, a diferença vai para uma reserva de variação. Nos meses abaixo, essa reserva completa o orçamento.

Como calcular sua renda base

1-Some o pró-labore dos últimos 6 meses

Pegue os extratos da sua conta pessoal (PF) dos últimos 6 meses e some todas as entradas vindas da conta PJ (pró-labore). Ignore rendimentos de investimentos e outras fontes por enquanto — foque no pró-labore do negócio.

2-Divida por 6 para obter a média mensal

Essa e a sua renda base — o valor sobre o qual você vai construir o orçamento. Não use o mês atual nem o melhor mês do período. Use a média dos 6 meses.

3-Desconte 10% como margem de segurança

Para o orçamento, use 90% da média calculada. Esse desconto cria uma margem de segurança que protege o orçamento nos meses ligeiramente abaixo da média sem precisar mexer na reserva de variação.

Exemplo prático

Pró-labore dos últimos 6 meses: R$ 4.500 · R$ 3.200 · R$ 5.800 · R$ 4.000 · R$ 6.200 · R$ 4.300. Soma: R$ 28.000. Media: R$ 4.667. Com margem de 10%: R$ 4.200 como renda base do orçamento. Em meses em que o pró-labore ultrapassar R$ 4.200, o excedente vai para a reserva de variação.

As três categorias do orçamento — adaptadas para o MEI

Necessidades — 50% da renda base

Tudo o que você precisaria pagar mesmo que quisesse cortar radicalmente os gastos. São despesas que, se não pagas, geram consequências imediatas: despejos, corte de serviços, problemas de saúde.

O que entra: aluguel ou prestação do imóvel, alimentação básica (mercado), transporte essencial, plano de saúde, contas de agua/luz/gas, internet, celular (básico), DAS do MEI, IPTU/IPVA (divididos por 12).

O que nao entra: academia, streaming, restaurantes, viagens — mesmo que você faca isso todo mês.

Desejos — 30% da renda base

Gastos que melhoram a qualidade de vida mas não são estritamente necessários. Cortar tudo aqui torna a vida insustentável — por isso o orçamento reserva 30%, não zero.

O que entra: restaurantes e delivery, lazer e entretenimento, vestuário e acessórios, viagens, assinaturas e streaming, cursos e livros, academia, presentes.

Dica pratica: planejar um orçamento que elimina todo prazer é insustentável. Inclua um valor realista para diversão — mesmo que pequeno. Um orçamento que você não consegue seguir é pior do que nenhum orçamento.

Poupança e investimentos — 20% da renda base

A categoria mais importante — é a que mais gente corta primeiro quando o orçamento aperta. Para o MEI, essa categoria é o substituto do FGTS e do seguro-desemprego.

Como dividir os 20%:

– Se ainda sem reserva de emergência: 15% reserva + 5% metas

– Com reserva em construção: 10% reserva + 5% metas + 5% investimentos

– Com reserva completa: 5% metas + 15% investimentos de longo prazo

Regra de ouro: trate a poupança como uma despesa obrigatória — separe no primeiro dia do mês, antes de qualquer gasto.

A reserva de variação — o segredo do orçamento para renda irregular

Além da reserva de emergência (que e intocável), o MEI precisa de uma segunda reserva: a reserva de variação. Ela funciona como um “tanque de combustível” que abastece nos meses gordos e consome nos meses magros.

| Situacao do mes | O que fazer com o excedente ou deficit |

|---|---|

| Pró-labore acima da média base | O excedente vai para a reserva de variação (não para gastos extras) |

| Pró-labore igual a média base | Orçamento normal — sem ajustes necessários |

| Pró-labore levemente abaixo (-10%) | A margem de segurança do orçamento absorve a diferenca |

| Pró-labore significativamente abaixo | Completar o orçamento com a reserva de variação |

| Pró-labore muito abaixo (-30% ou mais) | Cortar desejos e usar reserva de variação + emergência se necessário |

Meta da reserva de variação: manter o equivalente a 2 meses do pró-labore médio nessa conta — separada da reserva de emergência. Com essa reserva cheia, você consegue atravessar 2 meses de baixo faturamento sem mudar o orçamento. A reserva de variação fica em CDB de liquidez diaria ou conta remunerada — com acesso imediato mas rendendo.

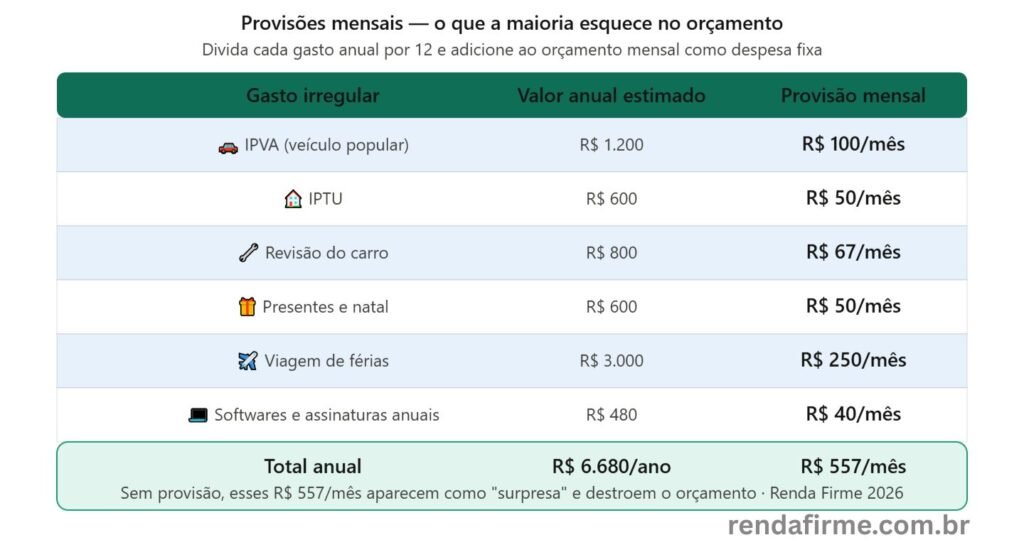

As provisões que o MEI esquece — e que destroem o orçamento em dezembro

Um dos maiores erros do orçamento pessoal é tratar como gastos inesperados o que na verdade são gastos previstos — que simplesmente não acontecem todo mes. IPVA, IPTU, material escolar, presente de natal, revisão do carro — são despesas certas que chegam em datas certas.

Como criar provisões mensais

Divida o valor anual de cada gasto irregular por 12 e adicione ao orçamento mensal como uma despesa fixa — mesmo que o pagamento seja anual. Esse valor vai para uma conta separada todo mês e esta disponível quando o boleto chegar.

| Gasto irregular | Valor anual estimado | Provisao mensal |

|---|---|---|

| IPVA (veículo popular) | R$ 1.200 | R$ 100/mês |

| IPTU (apartamento alugado) | R$ 600 | R$ 50/mês |

| Revisão do carro | R$ 800 | R$ 67/mês |

| Presentes de natal e aniversários | R$ 600 | R$ 50/mês |

| Viagem de férias | R$ 3.000 | R$ 250/mês |

| Renovacão de softwares e assinaturas anuais | R$ 480 | R$ 40/mês |

| Total | R$ 6.680 | R$ 557/mês |

Esses R$ 557 por mês devem estar dentro da categoria “Necessidades” do orçamento. Sem provisão, quando o IPVA chegar em janeiro, voce vai tirar de algum lugar — e esse “algum lugar” quase sempre e o cartão rotativo ou a reserva de emergência.

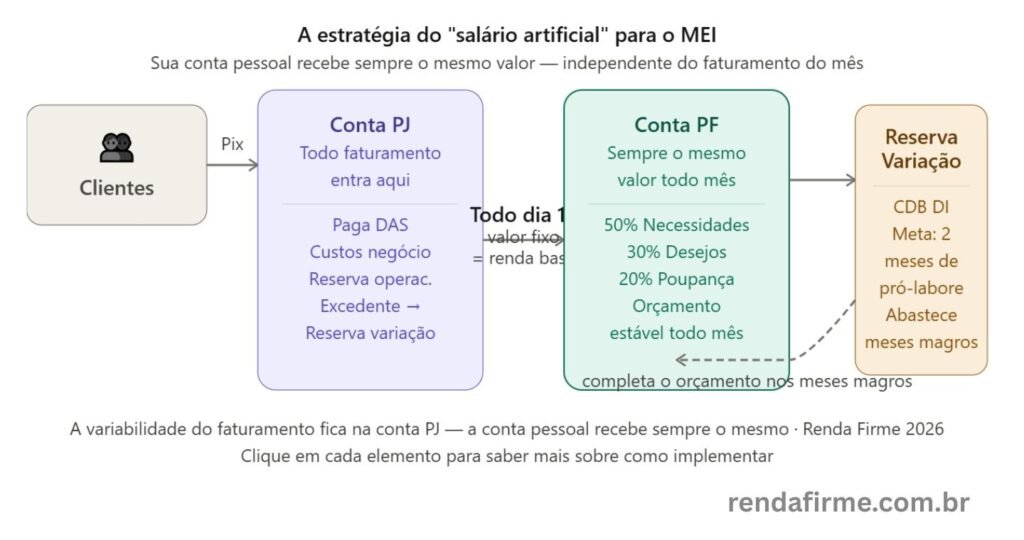

A estratégia do “salário artificial” para o MEI

Uma das estratégias mais eficazes para o autônomo e criar um “salário artificial”: definir um valor fixo mensal para transferir da conta PJ para a conta PF — independente de quanto entrou na PJ naquele mês.

Como funciona:

- Todo faturamento entra na conta PJ

- No dia 10 de cada mês, você transfere a renda base calculada (90% da média) para a conta PF

- O que sobra na PJ fica como reserva operacional do negócio

- Em meses de faturamento excepcional, o excedente vai para a reserva de variação PF ou para investimentos

Por que isso funciona: sua conta pessoal recebe sempre o mesmo valor — como se fosse um salário. O orçamento fica estavelmente baseado nesse valor. A variabilidade do faturamento fica contida na conta PJ, sem contaminar as finanças pessoais. Resultado: mais previsibilidade, menos ansiedade financeira e orçamento que se sustenta mes após mês.

Como montar o orçamento na prática — passo a passo

1-Calcule a renda base (média de 6 meses × 90%)

Use os extratos da conta PF dos últimos 6 meses. Some os pró-labores, divida por 6 e multiplique por 0,9. Esse e o número que você vai usar como base de todo o orçamento.

2-Liste todas as despesas fixas mensais

Aluguel, prestações, planos, assinaturas, internet, celular. Esses valores nao mudam — são a ancora do orçamento. Some tudo e verifique se estão dentro dos 50% da renda base.

3-Calcule e adicione as provisões mensais

Liste todos os gastos irregulares anuais, some e divida por 12. Adicione esse valor mensal dentro da categoria Necessidades — como se fosse um gasto fixo.

4-Defina o limite de desejos e separe a poupança

Com as necessidades mapeadas, calcule quanto sobra para desejos (meta: 30%) e separe os 20% de poupança logo no comeco do mês — antes de qualquer gasto de desejo.

5Acompanhe semanalmente — nao mensalmente

Reserve 15 minutos toda sexta-feira para categorizar os gastos da semana e verificar se esta dentro do limite de cada categoria. Estourou o orçamento de alimentação? Analise o que aconteceu e ajuste para o próximo mês — não abandone todo o planejamento por um desvio.

Apps e ferramentas para controlar o orçamento com renda variável

| Ferramenta | Tipo | Melhor para | Custo |

|---|---|---|---|

| Balancinho | App web | MEI e autônomos — renda variavel especifica | Gratuíto |

| Organizze | App mobile | Controle de gastos por categoria com gráficos | Gratuíto (básico) |

| Mobills | App mobile | Integração com cartões e contas bancárias | Gratuíto (básico) |

| Minhas Economias | App web | Acompanhamento de metas financeiras | Gratuíto |

| Google Sheets | Planilha | Personalização total do orçamento | Gratuíto |

| Nubank / Inter | Banco digital | Contas separadas por objetivo (caixinhas) | Gratuíto |

A ferramenta mais importante não é um app: e o hábito de olhar para os números com regularidade. Um orçamento no papel revisado toda semana supera qualquer app sofisticado que você esquece de atualizar. Comece simples — uma planilha do Google Sheets com as três categorias já e suficiente para o primeiro mes.

FAQ – Perguntas frequentes

E se minha renda variar muito — mais de 50% entre os meses?

Variação alta exige mais meses de média — use 12 meses em vez de 6. E reduz a margem de segurança para 80% da média em vez de 90%. Quanto mais variável a renda, maior precisa ser a reserva de variação — o ideal e ter 3 meses de pró-labore médio nessa reserva, não apenas 2.

Posso usar o faturamento do negócio como base do orçamento pessoal?

Não. O faturamento é da empresa — ele precisa cobrir os custos do negócio, o DAS, o pró-labore e a reserva operacional. O que sobra pode ser distribuido como lucro. Usar o faturamento bruto como base do orçamento pessoal é um dos erros que mais levam autônomos a misturar as finanças e nunca ter clareza sobre a real situação financeira. Veja: Como separar as financas pessoais das do MEI.

O que fazer quando o pró-labore não cobre as necessidades básicas?

Esse e um sinal crítico: ou as necessidades estão superdimensionadas (inclui gastos que são desejos), ou o faturamento do negócio e insuficiente para sustentar o pró-labore necessário. A solução passa por: reduzir necessidades onde possível, aumentar o faturamento, ou ambos. Ignorar esse sinal leva inevitavelmente a endividamento.

Como lidar com meses excepcionalmente ruins — abaixo de 50% da média?

Acione a reserva de variação para completar o orçamento e corte os desejos a zero naquele mês. Se a reserva nao for suficiente, use parte da reserva de emergência — e replique-a nos meses seguintes. O importante é não usar crédito (cartão ou empréstimo) para cobrir um mês ruim de operação.

Em quanto tempo vou ver resultado com o orçamento?

Os primeiros resultados aparecem em 30 a 60 dias — mais consciência sobre para onde vai o dinheiro, menos gastos impulsivos, menos surpresas no fim do mês. Resultados financeiros concretos — reserva crescendo, metas avançando — aparecem em 3 a 6 meses de consistência. O orçamento é como academia: os resultados visíveis demoram, mas os benefícios internos começam imediatamente.

Veja também: quanto o MEI pode retirar por mês

Para montar um orçamento sólido, você precisa saber quanto pode transferir da conta PJ para a pessoal sem comprometer o negócio. Veja o guia completo.

Quanto o MEI pode retirar por mes →

Conclusão

Fazer um orçamento com renda variável é completamente possível — mas exige um método diferente do orçamento clássico. O método da média de 6 meses resolve o principal problema: ter uma base estavelmente definida independente da variação mensal da renda.

Com a renda base calculada, o 50-30-20 adaptado funciona perfeitamente: 50% para necessidades (incluindo provisões anuais), 30% para desejos e 20% para poupança e investimentos. A reserva de variação completa o sistema — absorvendo os meses gordos e sustentando os meses magros.

O primeiro mês será o mais difícil — descobrir onde o dinheiro vai, categorizar os gastos, ajustar os limites. Do segundo mês em diante, o orçamento começa a criar automatismo. E com consistência, em 3 a 6 meses, a relação com o dinheiro muda completamente.

Isenção de responsabilidade: Este artigo tem caráter exclusivamente educacional. As sugestões de percentuais e métodos são referencias gerais — adapte sempre para sua realidade específica. Para situações complexas, consulte um planejador financeiro certificado (CFP). Veja nossa politica de isencao de responsabilidade.

Você já usa algum método de orçamento específico para renda variável? O que funcionou — e o que não funcionou? Deixe nos comentários.