Por João Silva · Publicado em maio de 2026 · Atualizado em maio de 2026 · 13 min de leitura

Resposta direta: para autônomos, freelancers e MEIs com renda variável, o ideal é ter pelo menos 12 meses de despesas essenciais guardados na reserva de emergência — o dobro do que se recomenda para quem tem salário fixo. Mas chegar lá de uma vez não é o objetivo. O objetivo é começar hoje, com o que for possível, e construir por fases.

A reserva de emergência é o tema de finanças pessoais que mais divide opiniões entre os MEIs. De um lado, quem acha que “guardando dinheiro parado estou perdendo rendimento”. Do outro, quem sabe que precisa mas não sabe quanto, onde ou como guardar com renda que muda todo mês.

Este guia resolve as duas dúvidas — com números concretos, estratégia adaptada para renda variável e uma distinção importante que a maioria dos artigos sobre o tema ignora: o MEI precisa de duas reservas, não de uma.

Por que o MEI precisa de reserva de emergência maior que o CLT

A lógica é simples: quanto maior a instabilidade da renda, maior precisa ser o colchão de proteção. Funcionários públicos possuem menor possibilidade de sofrerem com reduções de salário ou demissão — já autônomos e MEIs são mais vulneráveis e possuem instabilidade financeira maior. Por isso, a reserva de emergência para esse perfil deve ser de pelo menos 9 meses de gastos — e muitos especialistas recomendam 12 meses para quem tem renda muito irregular.

Além da instabilidade de renda, o MEI enfrenta três riscos específicos que o CLT não tem:

- Sem seguro-desemprego: se perder clientes ou parar de trabalhar, não há benefício do governo cobrindo o período de transição

- Sem FGTS: não existe fundo garantidor acumulado para usar em emergências

- Doença afeta direto a renda: para o CLT, ficar doente não impede o salário. Para o MEI, cada dia sem trabalhar é um dia sem faturar

O erro mais comum: para quem tem renda variável, o risco é ainda maior — em meses bons, o dinheiro é totalmente consumido; em meses fracos, falta margem para poupar. A reserva precisa entrar no orçamento como prioridade, seja por um valor fixo mensal, seja por um percentual sobre cada recebimento. Quem espera “sobrar” para guardar raramente chega lá.

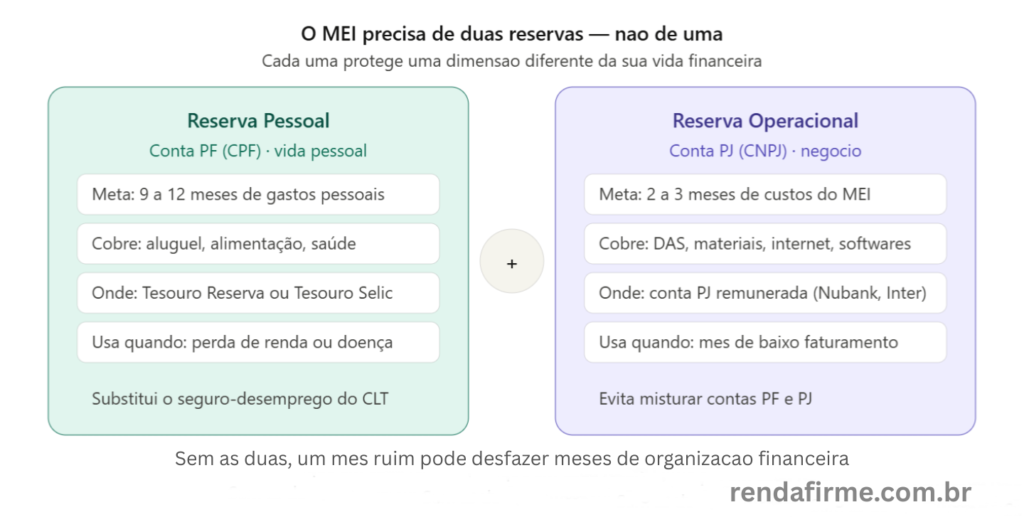

O diferencial do MEI: você precisa de mais de uma reserva de emergência.

Essa é a distinção que nenhum artigo genérico sobre reserva de emergência faz — e que faz toda a diferença para o microempreendedor.

Reserva 1 — Reserva de emergência pessoal de emergência

É a reserva clássica: dinheiro guardado na sua conta pessoal (CPF) para cobrir suas despesas de vida caso a renda caia — aluguel, alimentação, contas, saúde. Fica na conta pessoal, separada do negócio. A regra geral é de 6 a 12 meses de gastos mensais para autônomos e profissionais PJ, e 12 meses ou mais para quem tem renda muito variável.

Reserva 2 — Reserva de emergência operacional do negócio

É o capital de giro do MEI — dinheiro na conta PJ para cobrir as despesas do negócio nos meses de baixo faturamento: DAS, materiais, internet, softwares. Sem essa reserva, um mês fraco pode fazer você misturar dinheiro pessoal e do negócio — desfazendo toda a separação de contas que você construiu.

As duas reservas do MEI em resumo

| Reserva | Onde fica | Para que serve | Meta |

|---|---|---|---|

| Pessoal | Conta PF (CPF) | Despesas de vida pessoal | 9 a 12 meses de gastos pessoais |

| Operacional | Conta PJ (CNPJ) | Despesas do negócio | 2 a 3 meses de custos fixos do MEI |

A reserva operacional é menor porque os custos fixos do MEI costumam ser baixos — DAS mais despesas operacionais raramente passam de R$ 500 a R$ 1.000/mês para a maioria dos microempreendedores. Dois meses de cobertura já oferecem fôlego suficiente para atravessar períodos de baixo faturamento sem entrar em pânico.

Reserva de Emergência: Quanto guardar – cálculo por perfil de MEI

O cálculo da reserva pessoal tem dois passos:

- Some suas despesas essenciais mensais — aluguel ou prestação, alimentação, transporte, saúde, contas básicas. Não inclua gastos supérfluos — o objetivo é o mínimo para viver com dignidade

- Multiplique pelo número de meses ideal para o seu perfil

| Perfil do MEI | Meses recomendados | Exemplo (despesas R$ 3.500/mês) |

|---|---|---|

| MEI com renda estável, clientes fixos, baixa sazonalidade | 6 meses | R$ 21.000 |

| MEI com renda variável moderada, alguns clientes fixos | 9 meses | R$ 31.500 |

| MEI com renda muito variável, sem clientes fixos | 12 meses | R$ 42.000 |

| MEI com dependentes financeiros + renda variável | 12 a 15 meses | R$ 42.000 a R$ 52.500 |

Atenção ao setor: o setor em que você trabalha pesa muito — saúde, tecnologia, turismo, comércio e serviço público sofrem crises em intensidades diferentes. Se a calculadora indicou 6 meses, mas você atua no turismo ou no varejo sazonal, pode fazer sentido mirar em algo mais perto de 9 ou 12 meses.

A estratégia certa para guardar com renda variável

O maior obstáculo do MEI para formar a reserva não é a falta de dinheiro — é a irregularidade do dinheiro. Estratégias de valor fixo mensal funcionam para quem tem salário. Para quem tem renda variável, a abordagem precisa ser diferente.

Estratégia 1 — Percentual por recebimento (a mais eficaz)

Em vez de tentar guardar um valor fixo todo mês, defina um percentual sobre cada entrada. Nos meses em que a renda for maior, aumente o valor destinado à reserva. Quando o faturamento cair, mantenha pelo menos um valor simbólico. Essa flexibilidade ajuda a manter o hábito mesmo quando o orçamento oscila.

Percentuais práticos por situação:

| Situação | Percentual sugerido | Exemplo (recebimento R$ 5.000) |

|---|---|---|

| Começando a reserva do zero | 5% a 10% | R$ 250 a R$ 500 por recebimento |

| Reserva em andamento (fase 2 ou 3) | 10% a 15% | R$ 500 a R$ 750 por recebimento |

| Mês gordo acima da média | 20% a 30% do excedente | Guardar mais quando sobrar mais |

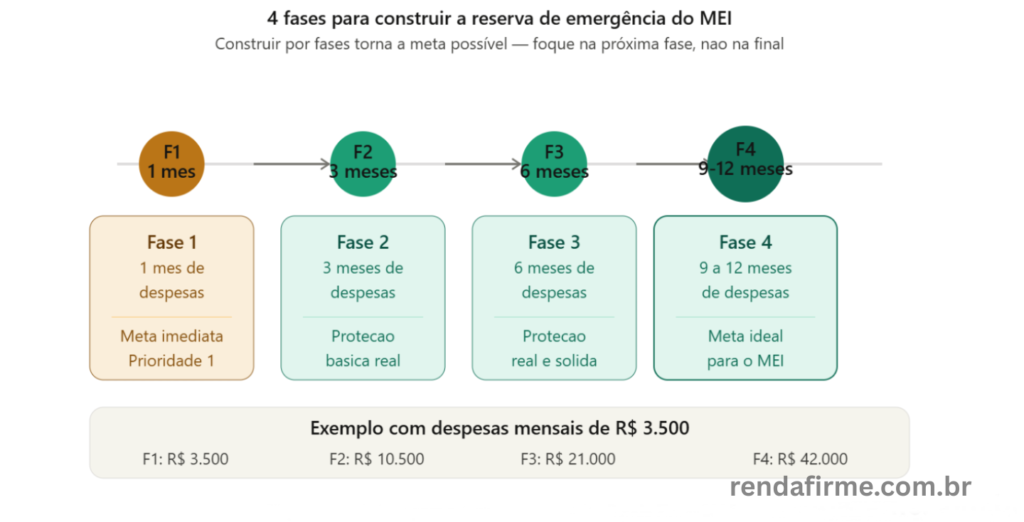

Estratégia 2 — Construção por fases

Em vez de olhar só para o valor final da reserva, pense em qual fase você quer atingir nos próximos 6 a 12 meses. Isso deixa a meta muito mais leve e possível de encaixar no orçamento.

F1

Fase 1 — Colchão de 1 mês (meta imediata)Prioridade máxima antes de qualquer investimento. Com 1 mês de despesas guardado, você já consegue atravessar um mês ruim sem entrar em dívida ou misturar contas.

F2

Fase 2 — 3 meses de despesas (proteção básica)Nível que muitos especialistas consideram mínimo saudável para autônomos. Com 3 meses, você tem fôlego para atravessar uma crise de curto prazo sem desespero.

F3

Fase 3 — 6 meses de despesas (proteção real)Para MEI com alguma regularidade de clientes. Seis meses permitem atravessar crises maiores, buscar novos clientes com calma e até fazer uma transição de nicho sem pressão financeira.

F4

Fase 4 — 9 a 12 meses (meta completa para MEI)Meta ideal para a maioria dos MEIs com renda variável. Com 12 meses guardados, qualquer imprevisto — doença, perda de clientes, crise de mercado — pode ser atravessado sem comprometer a vida financeira.

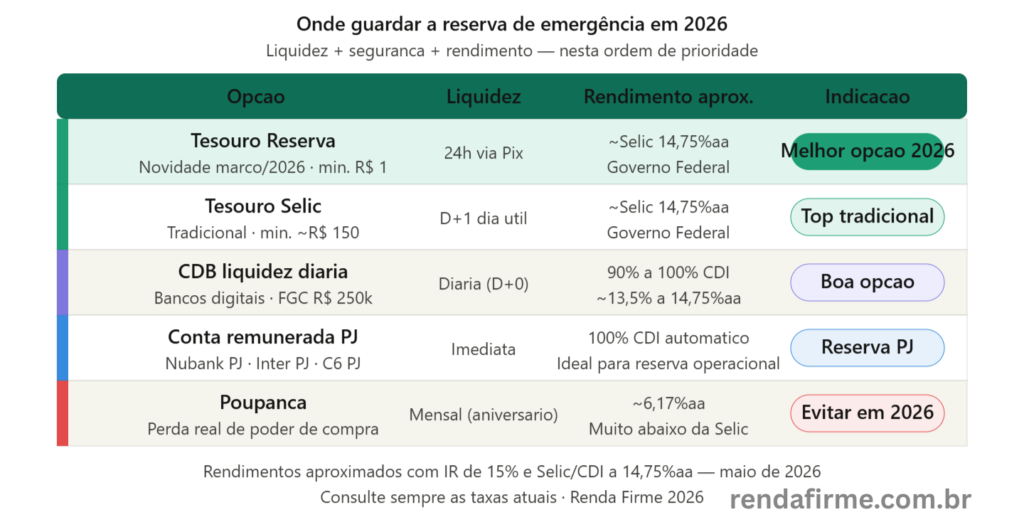

Onde guardar a reserva de emergência em 2026

A reserva de emergência precisa obedecer a três critérios nesta ordem: liquidez imediata, segurança e rentabilidade. Não é o lugar para buscar ganhos — é o lugar para proteger o que você construiu.

Novidade 2026 — Tesouro Reserva: o Tesouro Reserva, lançado em março de 2026, tem aplicação mínima de R$ 1, liquidez em até 24 horas (incluindo fins de semana), resgate via Pix e sem marcação a mercado. É garantido pelo Governo Federal — e se tornou a opção mais indicada para reserva de emergência em 2026, especialmente para quem está começando com valores pequenos.

Tesouro Reserva (novidade 2026)Melhor opção 2026Liquidez

24h via PixAplicação mínima

R$ 1,00Segurança

Governo Federal

Tesouro SelicTop tradicionalLiquidez

D+1 (dia útil)Aplicação mínima

~R$ 150Rendimento

~Selic 14,75%aa

CDB de liquidez diária (bancos digitais)Boa opçãoLiquidez

Diária (D+0)Cobertura

FGC até R$ 250kRendimento

90% a 100% CDI

Conta remunerada (Nubank, Inter, C6)Prático para MEILiquidez

ImediataRendimento

100% CDI automáticoCobertura

FGC até R$ 250k

PoupançaEvitar em 2026Liquidez

Mensal (aniversário)Rendimento

~6,17%aa (muito abaixo da Selic)Problema

Perde para inflação

Estratégia recomendada para MEI: use a conta remunerada da sua conta PJ (Nubank, Inter ou C6) para a reserva operacional do negócio — liquidez imediata e rendimento automático. Para a reserva pessoal, use o Tesouro Reserva ou Tesouro Selic — mais seguro e com rendimento superior à poupança.

Quanto rende uma reserva de emergência de R$ 30.000 em 2026

Com a Selic a 14,75% ao ano em 2026, o dinheiro da reserva não fica parado — ele trabalha enquanto você dorme. Com a Selic a 15% ao ano, uma reserva de R$ 30.000 no Tesouro Selic rende aproximadamente R$ 314 por mês líquido (com IR de 15%). Na poupança, o mesmo valor renderia cerca de R$ 153 por mês — praticamente a metade.

| Valor guardado | Tesouro Selic/Reserva | CDB 100% CDI | Poupança |

|---|---|---|---|

| R$ 10.000 | ~R$ 105/mês | ~R$ 103/mês | ~R$ 51/mês |

| R$ 20.000 | ~R$ 210/mês | ~R$ 206/mês | ~R$ 103/mês |

| R$ 30.000 | ~R$ 314/mês | ~R$ 309/mês | ~R$ 153/mês |

| R$ 50.000 | ~R$ 524/mês | ~R$ 514/mês | ~R$ 256/mês |

Rendimentos aproximados com IR de 15% e Selic/CDI a 14,75%aa — maio de 2026. Consulte sempre as taxas atuais antes de aplicar.

Os 4 erros mais comuns na reserva de emergência do MEI

1. Usar a reserva de emergência como oportunidade de investimento

Alguns autônomos transformam o fundo de emergência em “fundo para oportunidades” — para comprar equipamento em promoção, investir em curso ou garantir férias. A reserva é emergencial: só para situações realmente imprevisíveis, como doença, acidente ou perda de renda repentina.

2. Não repor a reserva de emergência após usar

Usar a reserva em uma emergência real é exatamente para isso que ela existe. O erro é não repor imediatamente depois. Defina um percentual maior nos meses seguintes até completar o valor original.

3. Não ter reserva de emergência operacional separada da pessoal

Sem reserva operacional na conta PJ, qualquer mês fraco força a mistura das finanças pessoais com as do negócio — desfazendo todo o trabalho de separação. Veja como separar corretamente: Como separar as finanças pessoais das do MEI.

4. Deixar tudo na conta corrente sem rendimento

Dinheiro na conta corrente comum não rende — ou rende muito abaixo da inflação. Mover para uma conta remunerada ou Tesouro Reserva não reduz a liquidez e aumenta o rendimento significativamente. Não há razão para deixar a reserva “esquecida” numa conta que não paga nada.

Conclusão

A reserva de emergência para MEI tem uma regra simples: para autônomos, o indicado é reservar o suficiente para cobrir de 6 a 12 meses dos custos de vida essenciais, aplicado em produtos com alta liquidez e risco baixo, como contas remuneradas, CDBs de liquidez diária e títulos públicos como o Tesouro Selic.

Mas antes de chegar nesse número, lembre-se das duas reservas que o MEI precisa: a pessoal (na conta PF) e a operacional (na conta PJ). As duas protegem dimensões diferentes da sua vida financeira — e sem as duas, um mês ruim pode desfazer meses de organização.

Comece pela fase 1: guarde o equivalente a 1 mês de despesas essenciais. Esse primeiro passo já muda a relação com o dinheiro — e a fase 2 vem naturalmente depois.

Isenção de responsabilidade: Este artigo tem caráter exclusivamente educacional. As taxas de rendimento citadas são aproximações baseadas nas taxas vigentes em maio de 2026 e podem variar. Nenhuma informação aqui constitui recomendação de investimento. Consulte um assessor de investimentos certificado antes de tomar decisões. Veja nossa política de isenção de responsabilidade.

Você já tem reserva de emergência? Em que fase está? Deixe nos comentários — sua experiência pode ajudar outros MEIs a começar.

Faq – Perguntas frequentes

Preciso terminar de montar a reserva de emergência antes de investir?

Sim — a reserva de emergência vem antes de qualquer investimento de risco. Com a reserva no lugar, você tem a base financeira para investir de verdade, sem medo de precisar resgatar na hora errada. Sem ela, qualquer investimento na bolsa ou em ativos de maior risco fica comprometido — porque você pode precisar resgatar no pior momento.

Posso usar o FGTS como reserva de emergência?

O MEI não acumula FGTS. Apenas o funcionário contratado pelo MEI tem direito ao FGTS — o dono do negócio não. Por isso a reserva de emergência é ainda mais crítica para o microempreendedor do que para o trabalhador CLT.

Reserva de emergência: Qual o valor mínimo para começar?

Guardar pouco, mas com constância, é mais eficiente do que esperar “sobrar muito” e nunca iniciar. Mesmo 5% de cada recebimento já é um começo — o hábito é maior que o valor inicial. Com R$ 5.000 de faturamento mensal, 5% representa R$ 250 por mês — suficiente para formar 1 mês de reserva em 14 meses.

A reserva operacional do MEI fica na mesma conta que o caixa do negócio?

Pode ficar, desde que você tenha controle claro do que é reserva e o que é capital de giro para o mês. O ideal é usar uma conta remunerada — como o Nubank PJ ou Inter PJ, que rendem automaticamente — para que a reserva fique separada visualmente e ainda renda enquanto não é usada. Veja as melhores opções: Melhor conta PJ para MEI em 2026.

Quando a reserva está completa, o que fazer com o dinheiro que sobrar?

Aí começa a fase de investimento de verdade — Tesouro IPCA+, CDBs de prazo maior, fundos de investimento e, eventualmente, renda variável conforme seu perfil. A reserva é o piso, não o teto. Depois de construída, o excedente vai para objetivos de longo prazo.

Controle seu faturamento para formar a reserva mais rápido

Com o fluxo de caixa organizado você sabe exatamente quanto pode separar para a reserva todo mês — sem achismo.

2 comentários em “Reserva de Emergência para MEI: Quanto Guardar com Renda Variável em 2026”