Por João Silva · Publicado em maio de 2026 · Atualizado em maio de 2026 · 13 min de leitura

Como o MEI Pode Comprovar Renda – Resposta direta: o MEI pode comprovar renda com um conjunto de documentos — não com um único holerite. Os mais aceitos em 2026 são: DASN-SIMEI, extratos bancários dos últimos 6 meses, DECORE emitido por contador e IRPF. Quanto mais documentos consistentes você apresentar, maior a chance de aprovação — e em 2026 os extratos de bancos digitais como Nubank e Inter já são aceitos normalmente via Open Finance.

Essa e a dor mais comum e menos resolvida do MEI: você trabalha, fatura, paga suas contas em dia — mas na hora de pedir um financiamento imobiliário, um empréstimo ou ate alugar um apartamento, o banco pede para você “comprovar renda” e você não tem holerite para mostrar.

A boa noticia de 2026 e que o mercado financeiro brasileiro evoluiu muito nesse ponto. Com o aumento da oferta de credito por bancos digitais, a concorrência esta forcando os bancos tradicionais a serem mais flexíveis na aceitação de comprovantes informais de renda. O que não mudou e a necessidade de organização: sem documentos consistentes e coerentes entre si, a aprovação fica muito mais difícil.

Por que o MEI não tem holerite — e o que usar no lugar

O holerite e um documento gerado pelo empregador para o empregado CLT. O MEI não e empregado de ninguém — e o dono do próprio negocio. Por isso, não existe holerite para o MEI da mesma forma que não existe para o sócio de qualquer empresa.

O que existe para o MEI e um conjunto de documentos que, juntos, demonstram a mesma coisa que o holerite demonstra para o CLT: que você tem como comprovar renda regular, comprovável e suficiente para arcar com as parcelas do credito que esta solicitando.

Erro critico que derruba financiamentos: bancos privados e instituições como a Caixa Econômica Federal não consideram o faturamento da empresa como renda pessoal. O faturamento do MEI e da empresa — não e seu salário. O que conta como renda pessoal e o valor que você efetivamente retira como pró-labore ou lucro. Por isso, ter a conta PJ separada da pessoal e apresentar os extratos corretos e essencial. Veja como fazer isso: Como separar as financas pessoais das do MEI.

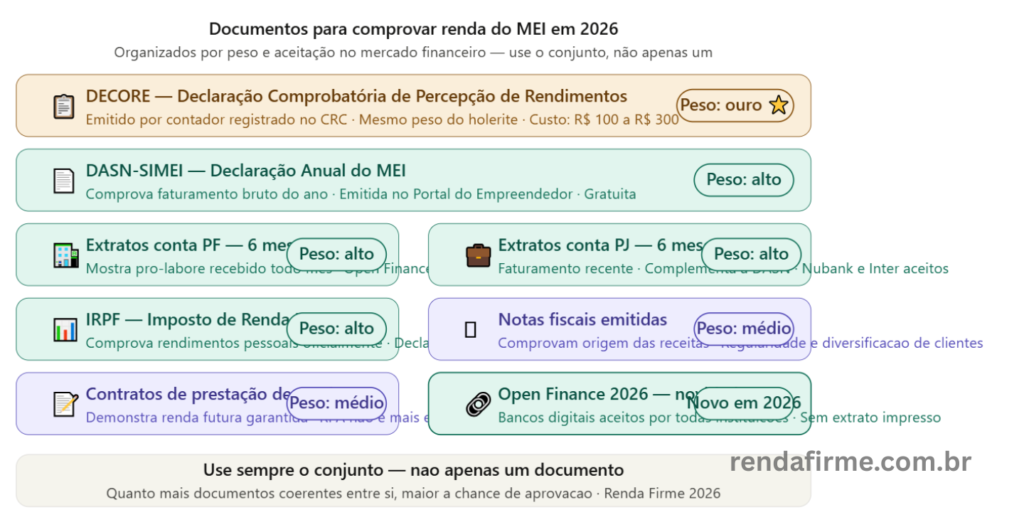

Os 7 documentos que o MEI pode usar para comprovar renda

Listados por peso e aceitação no mercado financeiro em 2026:

DECORE — Declaração Comprobatória de Percepção de Rendimentos Emitido por contador registrado no CRC, o DECORE é o documento com maior peso jurídico para comprovar renda do autônomo e MEI. Tem o mesmo peso do holerite para a maioria dos bancos. O contador elabora o documento com base nos extratos, notas fiscais e declarações do MEI — e assina com responsabilidade técnica. Custo: entre R$ 100 e R$ 300 dependendo do contador.

Peso: ouro

DASN-SIMEI — Declaração Anual do MEI Comprova o faturamento bruto do ano anterior declarado a Receita Federal. E o documento mais facilmente obtido e amplamente aceito. Limitação: mostra o faturamento da empresa, não a renda pessoal — por isso e mais eficaz quando combinado com extratos bancários da conta PF. Veja como declarar: DASN-SIMEI 2026.

Peso: alto

Extratos bancários — conta PF (6 últimos meses)Os extratos da sua conta pessoal mostram as entradas de pró-labore vindas da conta PJ todo mês. Em 2026, extratos de bancos como Inter e Nubank são aceitos normalmente por todas as instituições financeiras via Open Finance. O ideal e ter entradas regulares, no mesmo valor aproximado, todo mês — evidenciando renda estável.

Peso: alto

Extratos bancários — conta PJ (6 últimos meses)Mostram o faturamento real da empresa mês a mês. Complementam a DASN-SIMEI com dados mais recentes e detalhados. São especialmente uteis quando a DASN e de um ano anterior com faturamento menor do que o atual.

Peso: alto

IRPF — Declaração de Imposto de Renda Pessoa Física Comprova os rendimentos pessoais do MEI — incluindo pró-labore e lucros retirados da empresa. Tem peso forte porque e uma declaração formal entregue a Receita Federal. Mais eficaz quando o pró-labore e bem documentado ao longo do ano.

Peso: alto

Notas fiscais emitidas Comprovam a origem das receitas — cada nota fiscal e um registro oficial de serviço prestado ou produto vendido. Útil para mostrar regularidade e diversificação de clientes. Mais relevante para MEIs de serviços que emitem NFS-e regularmente.

Peso: médio

Contratos de prestação de serviço Contratos com clientes demonstram renda futura garantida — especialmente útil para quem tem clientes fixos com contrato ativo. Não substitui os extratos, mas reforça o conjunto documental. Recentemente houve uma mudança significativa: o recibo de pagamento autônomo (RPA) já não e mais exigido como comprovar renda.

Peso: médio

Qual combinação de documentos usar para cada tipo de crédito

| Tipo de credito | Documentos recomendados | Observacao |

|---|---|---|

| Financiamento imobiliario | DECORE + DASN-SIMEI + Extratos PF 6 meses + IRPF | Quanto mais documentos, melhor. DECORE e quase obrigatorio para valores altos |

| Financiamento de veiculo | DASN-SIMEI + Extratos PF 6 meses + Extratos PJ 6 meses | Bancos de montadoras costumam ser mais flexiveis |

| Emprestimo pessoal / consignado | Extratos PF 3 meses + DASN-SIMEI | Fintechs aceitam extrato digital via Open Finance |

| Cartao de credito PJ | Extratos PJ 3 meses + DASN-SIMEI | Nubank e Inter aprovam com extrato da propria conta |

| Aluguel de imovel | DASN-SIMEI + Extratos PF 3 meses | Imoboliarias costumam aceitar combinacao mais simples |

| Credito para MEI (Pronampe etc.) | CNPJ ativo + DASN-SIMEI + Extratos PJ | Baseado no faturamento da empresa, nao na renda pessoal |

O que é o DECORE e como conseguir um

O DECORE — Declaração Comprobatória de Percepção de Rendimentos — e emitido por um contador e tem peso maior que outros documentos por ser baseado em toda a sua documentação. E o documento “ouro” para comprovar renda do MEI em financiamentos de valores altos.

Como funciona na pratica

O contador analisa seus extratos bancários, notas fiscais, DASN-SIMEI e demais documentos e elabora uma declaração formal para comprovar renda media mensal. O documento e assinado digitalmente com o numero de registro do CRC — o que da respaldo jurídico ao banco.

1-Encontre um contador de confianca

Pode ser um contador já conhecido ou indicado. Verifique se ele e registrado no CRC (Conselho Regional de Contabilidade) — o registro e obrigatório para emitir o DECORE com validade.

2-Separe a documentacao

Extratos bancários dos últimos 6 a 12 meses (conta PF e PJ), DASN-SIMEI dos últimos 2 anos, notas fiscais emitidas, IRPF se entregou, contratos de serviço ativos. Quanto mais organizada a documentação, mais rápido o processo.

3-Solicite o DECORE formalmente

Informe ao contador a finalidade — financiamento imobiliário, veiculo, credito pessoal — pois o documento e elaborado com o valor de renda adequado para cada finalidade, sempre dentro do que os documentos suportam.

4-Apresente ao banco junto com os outros documentos

O DECORE não substitui os extratos — ele os complementa com respaldo técnico. Apresente sempre o conjunto completo: DECORE + extratos + DASN-SIMEI.

Custo do DECORE: varia entre R$ 100 e R$ 300 dependendo do contador e da complexidade. Para um financiamento imobiliário de R$ 300.000, pagar R$ 200 por um documento que pode fazer a diferença entre aprovação e reprovação é um investimento que se paga imediatamente.

Open Finance: como isso mudou a forma de comprovar renda do MEI em 2026

Mudança importante de 2026: em 2026, extratos de bancos como Inter e Nubank sao aceitos normalmente por todas as instituições financeiras via Open Finance. O Open Finance permite que o MEI compartilhe seu histórico bancário diretamente com a instituição que esta analisando o credito — sem precisar imprimir extratos ou ir a uma agencia. O banco solicitante acessa os dados diretamente, com autorização do cliente, via API regulamentada pelo Banco Central.

Na pratica, isso significa que se você tem uma conta no Nubank PJ com histórico de faturamento regular, pode autorizar o banco do financiamento a consultar esses dados diretamente — sem precisar de extrato impresso ou autenticado em cartório. O processo e mais rápido, mais seguro e a aceitação e plena por todas as instituições reguladas pelo Banco Central.

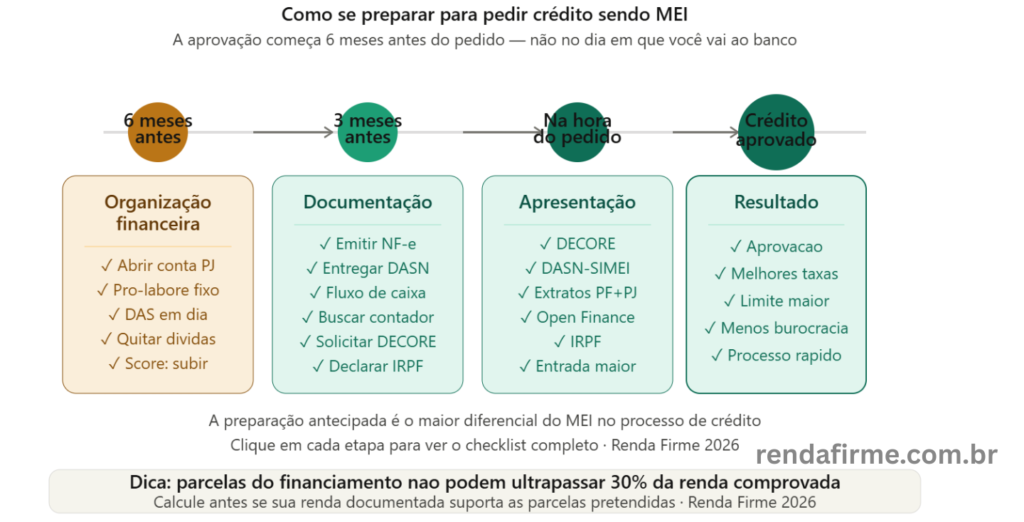

Estratégia: como se preparar meses antes de pedir crédito

A forma de Comprovar renda do MEI não se resolve no dia em que você vai ao banco — ela e construída ao longo dos meses anteriores. Quem pede financiamento sem preparação previa encontra muito mais dificuldades.

6 meses antes do pedido de crédito

- Abra a conta PJ se ainda nao tiver — e comece a receber todos os pagamentos de clientes exclusivamente por ela. Veja as melhores opcoes: Melhor conta PJ para MEI

- Defina e pague um pró-labore fixo todo mês — transferência da conta PJ para a pessoal, no mesmo dia, pelo mesmo valor. Esse padrão e o que os bancos querem ver

- Mantenha o DAS em dia — CNPJ irregular ou com pendencias na Receita Federal compromete qualquer analise de credito

- Quite dividas e limpe o CPF — score de credito baixo é o principal motivo de reprovação, independente de comprovar renda.

3 meses antes do pedido

- Emita notas fiscais para todos os clientes — sem excecao

- Organize o fluxo de caixa para ter os números exatos do faturamento de cada mês

- Entregue a DASN-SIMEI se ainda não entregou — ela e base para o DECORE

- Procure um contador e solicite o DECORE com antecedencia

Na hora do pedido

- Apresente o conjunto completo: DECORE + DASN-SIMEI + extratos PF + extratos PJ + IRPF

- Autorize o compartilhamento via Open Finance se o banco oferecer essa opcao

- Se possível, ofereça uma entrada maior — reduz o risco percebido pelo banco e aumenta a chance de aprovação

- Lembre-se: o valor das parcelas do financiamento não pode ultrapassar 30% da renda familiar comprovada — calcule antes se sua renda comprovável suporta as parcelas pretendidas

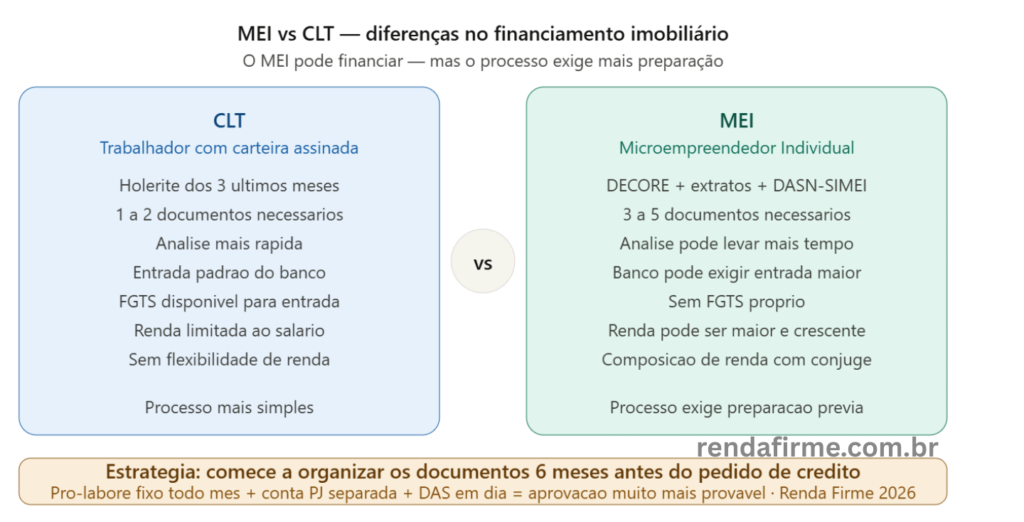

Financiamento imobiliário para MEI: o que muda em relação ao CLT

E perfeitamente possível financiar imóvel sendo autônomo em 2026, desde que você apresente comprovantes de movimentação bancaria, Declaração de Imposto de Renda ou o DECORE. Com a Selic em 14,75%, os bancos tornaram-se mais criteriosos, mas a oferta de credito imobiliário para profissionais liberais e MEIs continua alta para quem possui um bom score de credito e histórico financeiro organizado.

As principais diferenças em relação ao CLT são:

| Critério | CLT | MEI |

|---|---|---|

| Comprovante principal | Holerite dos 3 últimos meses | DECORE + extratos 6 meses + DASN-SIMEI |

| Documentos necessarios | 1 a 2 documentos | 3 a 5 documentos |

| Tempo de analise | Mais rapido | Pode levar mais tempo |

| Exigencia de entrada | Padrao do banco | Banco pode exigir entrada maior |

| Composicao de renda | So o titular | Pode incluir conjuge CLT para fortalecer |

Estratégia inteligente: se você tem cônjuge ou companheiro com renda CLT, a composição de renda entre os dois e a estratégia mais eficaz. Comprovar renda CLT do cônjuge serve como ancora para o banco — e a sua renda MEI entra como complemento, exigindo menos documentos adicionais.

Faq – Perguntas frequentes

O banco pode negar o credito mesmo com todos os documentos?

O gerente desempenha um papel fundamental nesse processo, pois atua como guardião das politicas de concessão — caso não se sinta confiante na concessão, pode negar o credito. Por isso, o relacionamento bancário importa: ter histórico no banco onde pedira o credito aumenta as chances de aprovação.

Extrato de banco digital e aceito?

Sim. Em 2026, extratos de bancos como Inter e Nubank são aceitos normalmente por todas as instituições financeiras via Open Finance. Não há mais distinção entre banco digital e tradicional para fins de comprovar renda.

Posso usar o faturamento bruto do MEI para comprovar renda?

Não diretamente. O faturamento bruto e da empresa — não e sua renda pessoal. O banco quer saber quanto você retira da empresa mensalmente como pró-labore ou lucro. Por isso, o pró-labore fixo mensal, documentado nos extratos, e tão importante para quem planeja pedir credito.

O DECORE tem prazo de validade?

Não há prazo legal definido, mas na pratica os bancos aceitam DECORE com ate 90 a 180 dias de emissão. Para financiamentos, solicite o DECORE próximo a data em que ira dar entrada na proposta.

MEI negativo no Serasa consegue financiamento?

Estar com o CPF e o CNPJ livres de restrições aumenta sua pontuação de credito e melhora muito as chances de conseguir a aprovação. Se estiver entre as pessoas negativadas, as chances de conseguir a liberação são mínimas — o ideal e quitar as dividas e negociar os débitos antes de solicitar o financiamento.

Quantos meses de extrato o banco pede?

Para financiamento imobiliário, e possível apresentar DECORE, extratos bancários dos últimos seis meses e declaração de Imposto de Renda do ultimo ano. Para créditos menores, 3 meses costumam ser suficientes.

Organize suas finanças agora para ter crédito quando precisar

Separar conta PJ da pessoal e o primeiro passo para construir o histórico financeiro que os bancos querem ver.

Ver guia completo de separacao de financas →

Conclusão

O MEI pode sim conseguir financiamento e credito — mas o processo exige preparação e organização que o CLT não precisa. A chave e construir um histórico financeiro coerente: pró-labore fixo todo mês, conta PJ separada, DAS em dia e documentação organizada.

O DECORE e o documento mais poderoso para financiamentos de valores altos — e vale o investimento de R$ 100 a R$ 300 pelo serviço do contador. Para créditos menores, a combinação de DASN-SIMEI com extratos bancários dos últimos 6 meses já resolve na maioria dos casos.

E em 2026, o Open Finance eliminou a ultima barreira: extratos de bancos digitais tem o mesmo peso que extratos de bancos tradicionais. Quem tem conta no Nubank PJ ou Inter com histórico organizado já tem metade do caminho andado.

Isenção de responsabilidade: Este artigo tem caráter exclusivamente educacional. As condições de aprovação de credito variam por instituição financeira, perfil do solicitante e politicas vigentes. Consulte sempre a instituição financeira diretamente antes de dar entrada em qualquer proposta. Veja nossa politica de isencão de responsabilidade.

Você já conseguiu financiamento sendo MEI? Compartilhe sua experiência nos comentários — sua historia pode ajudar outros empreendedores a navegar esse processo.

1 comentário em “Como o MEI Pode Comprovar Renda para Financiamento e Crédito em 2026”