Você trabalha todos os dias no seu MEI, atende clientes, entrega pedidos, presta serviços — mas na hora de “se pagar”, pega o que acha que sobrou na conta e pronto. Será que esse é o jeito certo? O pró-labore é a remuneração paga ao sócio ou administrador pelo trabalho efetivamente realizado na empresa. Ele funciona como um “salário do dono”, mas com regras próprias.

E é exatamente aí que mora o erro de muitos MEIs: ou retiram muito e comprometem o caixa, ou retiram pouco e acabam misturando as finanças pessoais com as do negócio. A retirada de valores da empresa para atender às necessidades pessoais deve ser registrada como pró-labore — e fazer isso corretamente é o que separa quem tem controle financeiro de quem vive no improviso.

Em 2026, esse tema ficou ainda mais importante. A partir de 1º de janeiro de 2026, entrou em vigor a Lei nº 15.270/2025, que estabelece a isenção do Imposto de Renda Pessoa Física para rendimentos de até R$ 5 mil, altera a tributação do Imposto de Renda Pessoa Física sobre o pró-labore, além de outras alterações e novas tributações.

Neste guia completo, você vai entender o que é pró-labore, qual é o valor mínimo em 2026, como calcular sua retirada ideal, a diferença entre pró-labore e lucro, quais impostos incidem, como usar o pró-labore para comprovar renda e o passo a passo para definir seu salário de dono sem comprometer o negócio. Vamos lá!

O Que é Pró-Labore?

O pró-labore é o salário do dono da empresa e dos seus sócios, sendo a remuneração pelo trabalho de gestão da organização. O pagamento do salário do dono é garantido no Decreto 3.048/99, que declara que ele é obrigatório para sócios que trabalham em algum tipo de função administrativa do negócio.

No caso do MEI, a lógica é simples: você é o dono e o único operador do negócio. Tudo que você retira do caixa do CNPJ para pagar suas contas pessoais deve ser tratado como pró-labore — mesmo que de forma simplificada. O MEI tem salário do dono como qualquer outra atividade empresarial, apesar de não ser obrigatório nesse caso. No caso do MEI, ele é o dono e, mesmo podendo ter empregado, deve fazer o pró-labore para comprovar sua renda.

O Que o Pró-Labore NÃO é:

- ❌ Não é o mesmo que salário de funcionário CLT

- ❌ Não inclui FGTS, 13º salário ou férias remuneradas

- ❌ Não é a mesma coisa que a distribuição de lucros

- ❌ Não é “tirar o que sobrou” de forma aleatória no fim do mês

O pró-labore é a remuneração dos sócios de uma empresa, mas apresenta diferenças para o salário de um funcionário, como a ausência de 13º salário, FGTS e férias.

Pró-Labore x Lucro: Qual a Diferença?

Essa é uma das confusões mais comuns entre os MEIs. Entender a diferença entre pró-labore e lucro é fundamental para organizar as finanças do negócio. Em termos fiscais, o salário do dono representa a remuneração pelo trabalho, enquanto os lucros representam o retorno do capital investido. Quando falamos de pró-labore, estamos nos referindo ao “salário” que sócios ou administradores recebem por suas atividades na empresa. Não é apenas um pagamento; é uma compensação pelo seu suor e dedicação. Por outro lado, o lucro é basicamente o que sobra no caixa após pagar todas as contas — uma espécie de recompensa pelo risco e investimento feito.

| Pró-Labore | Lucro (Distribuição) | |

|---|---|---|

| O que é | Remuneração pelo trabalho | O que sobra após pagar tudo |

| Quando pagar | Todo mês, fixo | Quando há lucro apurado |

| INSS | Sim — 11% sobre o valor | Não |

| Imposto de Renda | Sim — conforme tabela | Isento até R$ 50.000/mês em 2026 |

| Valor mínimo | Salário mínimo (R$ 1.621,00) | Não há mínimo obrigatório |

| Valor máximo MEI | Até R$ 6.750/mês | Limitado ao lucro real |

O lucro é o valor que sobra após o pagamento de impostos, salários, encargos e o próprio salário do dono. Esse valor pode ser distribuído aos sócios proporcionalmente à sua participação societária.

Dica importante: Só é possível distribuir dividendos quando há lucro efetivamente apurado por meio de escrituração contábil regular. Para o MEI, que não tem contador obrigatório, a prática mais segura é trabalhar com o salário como principal forma de remuneração.

Qual é o Valor Mínimo do Pró-Labore do MEI em 2026?

O valor mínimo do salário do dono é igual ao do salário mínimo vigente. Ou seja: no ano de 2026, o valor do salário do dono não pode ser inferior ao de R$ 1.621,00, que é o salário mínimo atual. Por esse motivo, sempre que há reajuste do mínimo salarial, o INSS pró-labore também muda.

E qual é o valor máximo? O valor do salário nunca deve ser menor do que um salário mínimo vigente, porém não deve ultrapassar R$ 6.750,00/mês, para não exceder o teto do MEI (de R$ 81 mil/ano), ou corre-se o risco do microempreendedor ser desenquadrado.

Atenção: Esse limite de R6.750,00eˊespecialmenteimportanteparaoMEI.Lembre−sequeoproˊ−laboreeˊumaretiradadocaixadoCNPJ—eofaturamentoanualdoMEIna~opodeultrapassarR 81.000. O que você retira como salário não é faturamento, mas precisa sair de um caixa que é alimentado pelo faturamento.

Resumo do Pró-Labore MEI em 2026:

| Valor | |

|---|---|

| Salário mínimo 2026 | R$ 1.621,00 |

| Pró-labore mínimo | R$ 1.621,00 |

| Pró-labore máximo recomendado para MEI | R$ 6.750,00 |

| INSS sobre o mínimo (11%) | R$ 178,31 |

| Teto previdenciário 2026 | R$ 8.475,55 |

Quais Impostos Incidem sobre o Pró-Labore do MEI?

O pró-labore sofre incidência de dois tributos principais: INSS e, em alguns regimes, Imposto de Renda.

INSS sobre o Pró-Labore

Para sócios-administradores, a contribuição ao INSS geralmente é de 11% sobre o valor do pró-labore. Esse desconto é limitado ao teto previdenciário, ou seja, acima desse valor, o desconto não aumenta. Em 2025, com o salário mínimo ajustado para R$ 1.518,00, o valor pago era de R$ 166,98. Em 2026, com o salário mínimo ajustado para R$ 1.621,00, o valor a ser pago será de R$ 178,31. Isso significa que, apesar de não ter havido mudança nas alíquotas, o valor final a ser pago aumentou porque o salário do dono, neste exemplo, está atrelado ao salário mínimo, que foi reajustado no período.

Atenção importante para o MEI: O MEI não emite recibo de salário, como acontece em grandes empresas, nem tem guia separada para o INSS. Sua contribuição previdenciária é descontada junto com o boleto de seu enquadramento fiscal no Simples Nacional. Ou seja, o DAS MEI já inclui a contribuição do INSS — não há guia separada de INSS para o MEI.

INSS garante esses Benefícios ao MEI:

A contribuição ao INSS garante ao sócio direitos previdenciários, como aposentadoria por tempo de contribuição ou idade, auxílio-doença, salário-maternidade e pensão por morte para seus dependentes.

Imposto de Renda sobre o Pró-Labore em 2026

Aqui está uma das maiores novidades de 2026 para quem recebe pró-labore: A partir de 1º de janeiro de 2026, entrou em vigor a Lei nº 15.270/2025, que estabelece a isenção do Imposto de Renda Pessoa Física para rendimentos de até R$ 5.000,00. A principal mudança é a isenção total do Imposto de Renda pessoa física para rendimentos tributáveis até R$ 5.000,00, o que aumenta a renda líquida do sócio-administrador que recebe salário. Além disso, a lei também define um desconto gradual do imposto para rendas entre R$ 5.000,01 e R$ 7.350,00.

Tabela de IR sobre Pró-Labore em 2026:

| Faixa de Rendimento Mensal | Situação no IR |

|---|---|

| Até R$ 5.000,00 | Isento de IR |

| De R5.000,01aR 7.350,00 | Desconto gradual |

| Acima de R$ 7.350,00 | Tributação normal pela tabela progressiva |

O que isso significa na prática para o MEI? Com a Reforma da Renda, pró-labore de até R$ 5.000 mensais está isento de Imposto de Renda, permitindo que o sócio contribua para o INSS sem a cobrança de IRRF sobre essa parcela. Essa mudança torna o salário do dono uma ferramenta estratégica para quem busca proteção previdenciária e otimização fiscal.

Como o Pró-Labore Funciona na Prática para o MEI?

O MEI tem uma lógica diferente dos demais regimes empresariais. Entenda os detalhes:

O DAS já inclui o INSS do MEI

Apesar de o MEI poder retirar mais do que um salário mínimo como pró-labore a cada mês, ele deve se basear nesse valor para recolher o percentual a ser quitado junto ao INSS. O MEI precisa emitir o boleto de recolhimento — a guia chamada DAS — e pagá-lo até o dia 20 de cada mês.

Isso significa que, diferente de um sócio de uma empresa Ltda. que paga uma guia separada de INSS (GPS), o MEI já cumpre sua obrigação previdenciária ao pagar o DAS mensalmente. A contribuição está embutida.

O MEI Não Emite Holerite

Por se diferenciar do salário do empregado, o empresário não recebe um holerite mensal. Desta forma, caso o dono ou sócio da empresa precise de comprovação de renda ou contribuição para o INSS, o seu escritório de contabilidade precisa emitir uma declaração de pró-labore como comprovante.

Como o MEI Comprova o Pró-Labore

Para fins de financiamento, crédito, MCMV ou outros processos que exijam comprovação de renda, o MEI pode usar:

- ✅ Extratos bancários com as retiradas mensais regulares

- ✅ Declaração de salário do dono emitida por contador

- ✅ DECORE — Declaração Comprobatória de Percepção de Rendimentos

- ✅ DASN-SIMEI com o faturamento anual declarado

- ✅ Declaração de IRPF com rendimentos do MEI

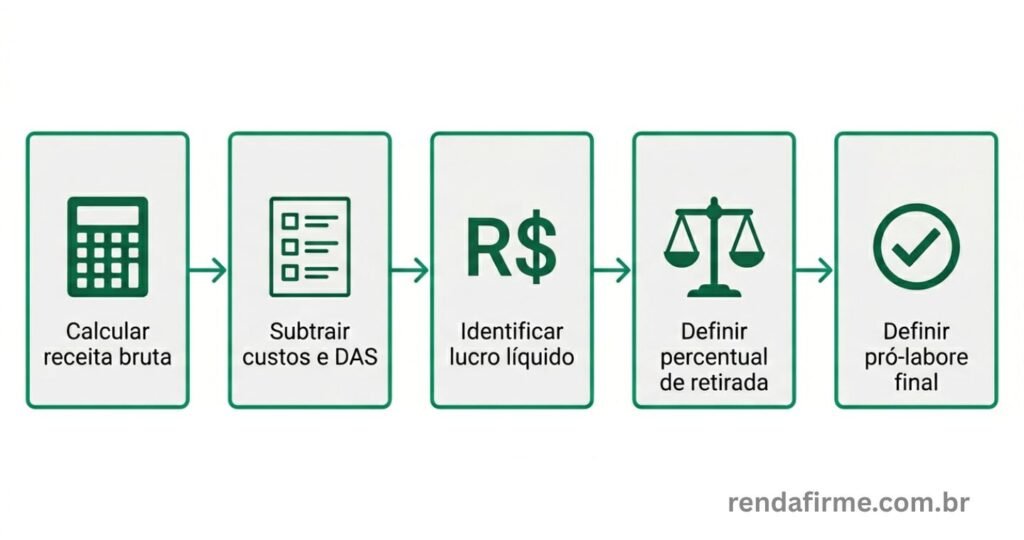

Passo a Passo: Como Calcular e Definir o Pró-Labore do MEI

Definir a remuneração dos sócios é um dos maiores desafios para qualquer empreendedor. Quanto pagar a si mesmo sem comprometer a saúde financeira da empresa?

Aqui está o método mais seguro e prático para o MEI:

Passo 1: Levante o Faturamento Médio Mensal

Calcule a média do faturamento dos últimos 3 a 6 meses. Use esse número como base — não o faturamento do seu melhor mês.

Passo 2: Subtraia Todos os Custos do Negócio

Deduzida a receita bruta:

- DAS MEI (R82,05aR 87,05 em 2026)

- Custos fixos (aluguel, internet, ferramentas, etc.)

- Custos variáveis (matéria-prima, frete, embalagens)

- Capital de giro necessário para o mês seguinte

- Reserva de emergência do negócio

Passo 3: Identifique o Lucro Líquido Real

O que sobra após subtrair todos os custos é o seu lucro líquido real. Esse é o valor disponível para ser dividido entre: pró-labore (retirada do dono), reinvestimento no negócio e investimentos pessoais.

Passo 4: Pesquise o Mercado

Defina as atividades que o sócio-administrador irá exercer na empresa e quais são suas responsabilidades; saiba a média que o mercado paga pela atividade que o sócio irá executar. Com estas informações, defina um valor de pró-labore 20 a 30% maior do que o salário do empregado CLT que exercesse a mesma função do sócio-administrador, para compensar a ausência de benefícios trabalhistas.

Passo 5: Defina o Valor Respeitando os Limites

O salário do dono não deve comprometer o fluxo de caixa. Ele precisa ser sustentável e compatível com o faturamento e a margem do negócio.

Referência de cálculo para o MEI:

| Faturamento Mensal Médio | Custos Totais | Lucro Líquido | Pró-Labore Sugerido (40-50%) |

|---|---|---|---|

| R$ 3.000 | R$ 1.200 | R$ 1.800 | R720aR 900 |

| R$ 4.500 | R$ 1.500 | R$ 3.000 | R1.200aR 1.500 |

| R$ 6.000 | R$ 2.000 | R$ 4.000 | R1.600aR 2.000 |

| R$ 6.750 | R$ 2.500 | R$ 4.250 | R1.700aR 2.125 |

Atenção: Nos exemplos acima, o pró-labore sugerido está abaixo do salário mínimo em alguns casos. Isso reflete a realidade de MEIs em início de operação ou com faturamento mais baixo. Nestes casos, o ideal é buscar aumentar o faturamento antes de comprometer o caixa com uma retirada além do que o negócio suporta. Consulte um contador para orientação específica.

Passo 6: Estabeleça uma Data Fixa de Pagamento

A frequência com que o pró-labore é retirado pode variar de acordo com a estrutura da empresa e as decisões tomadas pelos sócios, administradores ou diretores. Não existe uma regra específica que determine a frequência exata para a retirada do pró-labore, mas é comum que seja mensal.

Dica: Defina um dia fixo por mês para fazer a transferência do pró-labore da conta PJ para a conta pessoal. Isso cria disciplina financeira e evita retiradas aleatórias ao longo do mês.

Modelo de Divisão do Faturamento do MEI

Uma forma prática de organizar a destinação do faturamento do seu MEI:

| Destinação | % Sugerido | Exemplo (faturamento de R$ 5.000) |

|---|---|---|

| Custos fixos e variáveis | 30% | R$ 1.500 |

| DAS MEI | 2% | R$ 100 |

| Reserva de emergência do negócio | 10% | R$ 500 |

| Reinvestimento no negócio | 15% | R$ 750 |

| Pró-labore (retirada do dono) | 43% | R$ 2.150 |

Atenção: Essa é uma referência — adapte conforme a realidade do seu negócio, o momento atual, a sazonalidade e os seus objetivos de curto e longo prazo.

O Que Mudou no Pró-Labore em 2026?

Dois fatores importantes impactam diretamente o pró-labore do MEI em 2026:

1. Reajuste do Salário Mínimo

Para 2026, o salário mínimo foi reajustado para R$ 1.621,00. Esse aumento segue a política de valorização que considera a inflação do ano anterior somada ao crescimento do PIB de dois anos antes. O objetivo é manter o poder de compra do brasileiro, mas, para o empreendedor, isso significa recalcular impostos e contribuições que têm o salário mínimo como base.

2. Isenção do IR até R$ 5.000

Em 2026, o pró-labore deixou de ser apenas uma obrigação legal e passou a ser uma ferramenta estratégica de planejamento tributário e financeiro. Definir corretamente o valor impacta impostos da empresa, renda líquida do sócio, enquadramento no Simples Nacional (especialmente por causa do Fator R), benefícios previdenciários e segurança fiscal.

Na prática, para o MEI que recebe pró-labore de até R$ 5.000 mensais — o que se encaixa perfeitamente no limite do regime — a novidade é excelente: zero de IR sobre a retirada, somente a contribuição já incluída no DAS.

Pró-Labore e Declaração de Imposto de Renda

Os sócios que retiram pró-labore devem declarar os valores recebidos no Imposto de Renda de Pessoa Física (IRPF). O pró-labore é considerado rendimento tributável e deve ser incluído na declaração do IRPF. Para 2026, as principais condições são: rendimentos tributáveis acima de R$ 35.584,00 — se o pró-labore somar mais do que esse valor, o sócio deve declarar o Imposto de Renda.

Atenção à nova regra do Pix: Desde o final de 2025, a Receita soma os valores recebidos via Pix tanto no CPF quanto no CNPJ para fins de limite de faturamento. Isso reforça ainda mais a necessidade de separar as contas PF e PJ e registrar corretamente as retiradas como pró-labore.

Onde declarar o pró-labore no IR: A declaração deve constar na aba “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”. Os dados precisam incluir o nome e CNPJ da fonte pagadora, o valor do IRRF, a quantia do rendimento e a contribuição previdenciária.

Pró-Labore e Comprovação de Renda: O Que o MEI Precisa Saber

Um dos maiores benefícios de formalizar o pró-labore é poder usá-lo como comprovante de renda. A definição correta do pró-labore é uma das decisões mais relevantes para a gestão financeira e tributária de micro e pequenas empresas. Em 2026, esse tema ganha ainda mais importância diante das mudanças recentes na legislação, da atualização de tabelas e da intensificação da fiscalização sobre a remuneração de sócios. Para quem empreende, entender como funciona o pró-labore, quais impostos incidem e como calcular valores de forma adequada é um passo essencial para evitar riscos fiscais, organizar o caixa e sustentar o crescimento do negócio.

Situações em que o pró-labore é exigido como comprovante:

- ✅ Financiamento imobiliário (Minha Casa Minha Vida, etc.)

- ✅ Empréstimos e crédito pessoal

- ✅ Aluguel de imóvel comercial ou residencial

- ✅ Solicitação de benefícios do INSS

- ✅ Comprovação de renda para cartão de crédito PJ

Erros Mais Comuns dos MEIs na Hora de Definir o Pró-Labore

❌ Erro 1: Retirar tudo que entra no caixa Muitos MEIs tratam o faturamento como salário. Mas faturamento não é lucro — e lucro não é tudo disponível para retirada. Sempre reserve capital de giro antes de definir o pró-labore.

❌ Erro 2: Misturar retiradas do negócio com gastos pessoais A retirada de valores da empresa para atender às necessidades pessoais deve ser registrada como pró-labore. Usar o cartão da conta PJ para pagar compras pessoais, sem registrar como pró-labore, gera confusão contábil e impossibilita saber o lucro real do negócio.

❌ Erro 3: Não respeitar o valor mínimo O pró-labore não pode ser inferior ao salário mínimo vigente. Em 2026, o salário mínimo é de R$ 1.621,00, portanto esse é o valor mínimo para sócios que atuam na empresa.

❌ Erro 4: Não ter data fixa de retirada Retirar dinheiro do negócio de forma aleatória ao longo do mês impossibilita o controle do fluxo de caixa. Defina um dia fixo e transfira o valor definido como pró-labore na mesma data todo mês.

❌ Erro 5: Ignorar os benefícios previdenciários O DAS MEI já garante sua contribuição previdenciária mínima. Mas muitos MEIs desconhecem que, ao retirar pró-labore regularmente e manter o DAS em dia, estão construindo direito à aposentadoria, auxílio-doença e salário-maternidade.

❌ Erro 6: Copiar o salário do mercado sem olhar para o caixa É sempre importante olhar o cenário da empresa e se o pró-labore estipulado não está além das possibilidades do negócio. Muitas vezes os sócios das empresas querem receber um valor muito mais alto do que o que seria praticado pelo mercado, mas essa é uma decisão que pode ser considerada antieconômica.

Dicas Práticas para Definir e Gerenciar o Pró-Labore do MEI

✅ Dica 1: Abra uma conta PJ separada Toda retirada mensal deve sair da conta PJ para a conta PF em uma transferência clara e registrada. Isso organiza o histórico financeiro e facilita a comprovação de renda.

✅ Dica 2: Use a referência do mercado Uma boa prática é definir o pró-labore com base no valor que a empresa pagaria para contratar um profissional para exercer a mesma função. Isso fortalece a coerência fiscal e reduz riscos em fiscalizações.

✅ Dica 3: Revise o pró-labore a cada 6 meses À medida que o negócio cresce, o pró-labore pode (e deve) crescer junto. Revise o valor semestralmente considerando o faturamento médio dos últimos meses, a evolução dos custos fixos e variáveis, e as metas financeiras pessoais.

✅ Dica 4: Aproveite a isenção de IR em 2026 Com a nova isenção de IRPF para quem recebe até R$ 5.000/mês a partir de janeiro de 2026, aumentar o pró-labore ficou mais vantajoso. Antes, elevar o pró-labore reduzia o imposto da empresa, mas aumentava o IR do sócio. Agora, dentro da faixa isenta, o impacto para a pessoa física é zero.

✅ Dica 5: Consulte um contador para casos específicos Manter o pró-labore bem definido, calculado corretamente e alinhado à realidade da MPE não é apenas uma obrigação legal, mas uma estratégia essencial para a sustentabilidade e o crescimento do negócio.

Conclusão

Entender o que é pró-labore e como ele é calculado é indispensável para você e sua empresa. Quando tudo é feito do jeito certo, você garante sua remuneração, mantém as obrigações em dia e ainda cuida da saúde financeira do seu negócio.

Definir o pró-labore corretamente é um dos gestos mais responsáveis que o MEI pode ter consigo mesmo e com o negócio. É respeitar o trabalho que você entrega todos os dias, é ter previsibilidade financeira pessoal e é garantir que o caixa do CNPJ não seja drenado por retiradas descontroladas.

Resumo rápido: ✅ Pró-labore é a remuneração do dono pelo trabalho — diferente de lucro ✅ Valor mínimo em 2026: R1.621,00(salaˊriomıˊnimo)✅ValormaˊximorecomendadoparaMEI:R 6.750,00/mês ✅ INSS de 11% já está incluído no DAS MEI — sem guia separada ✅ Em 2026, pró-labore de até R5.000/me^seˊisentodeImpostodeRenda✅INSSsobreomıˊnimoem2026:R 178,31 ✅ O pró-labore é a principal forma de comprovar renda para o MEI ✅ Defina um valor fixo e uma data fixa de retirada todo mês ✅ Nunca misture retiradas pessoais com gastos operacionais do negócio ✅ Revise o pró-labore a cada 6 meses conforme o crescimento do negócio

Você já tem um pró-labore definido no seu MEI? Conta pra gente nos comentários como você organiza sua retirada mensal! E compartilhe com outros MEIs que precisam dessa informação!

Aviso: Este artigo tem caráter informativo e educacional. As regras de IR e INSS podem ser atualizadas. Consulte sempre um contador para orientações específicas sobre a sua situação.

FAQ — Perguntas Frequentes

1. MEI é obrigado a ter pró-labore? O MEI tem pró-labore como qualquer outra atividade empresarial, apesar de não ser obrigatório nesse caso. No entanto, formalizar a retirada como pró-labore é altamente recomendado para organizar as finanças, separar as contas PF e PJ e poder comprovar renda quando necessário.

2. Qual é o valor mínimo do pró-labore em 2026? Existe um valor mínimo obrigatório para o pró-labore. Em 2026, o piso corresponde ao salário mínimo nacional, fixado em R$ 1.621,00, valor que serve como base mínima de contribuição ao INSS.

3. MEI paga INSS separado sobre o pró-labore? Não. O MEI não emite recibo de pró-labore, como acontece em grandes empresas, nem tem guia separada para o INSS. Sua contribuição previdenciária é descontada junto com o boleto de seu enquadramento fiscal no Simples Nacional.

4. Pró-labore do MEI paga Imposto de Renda em 2026? A principal mudança em 2026 é a isenção total do Imposto de Renda para rendimentos tributáveis até R$ 5.000,00, o que aumenta a renda líquida do sócio-administrador que recebe pró-labore. Para MEIs que recebem até esse valor, o pró-labore está isento de IR.

5. Como o MEI pode usar o pró-labore para comprovar renda? Por se diferenciar do salário do empregado, o empresário não recebe um holerite mensal. Desta forma, caso o dono ou sócio da empresa precise de comprovação de renda ou contribuição para o INSS, o seu escritório de contabilidade precisa emitir uma declaração de pró-labore como comprovante. Extratos bancários com retiradas regulares e a DECORE também são aceitos.