Por João Silva · Publicado em maio de 2026 · Atualizado em maio de 2026 · 14 min de leitura

Como Investir Sendo MEI: Resposta direta – sim, o MEI pode e deve investir — sem precisar de valor fixo todo mes, sem precisar de muito dinheiro para comecar e sem abrir mao da seguranca financeira. A sequencia correta e: 1) organizar as financas e separar contas, 2) montar a reserva de emergencia, 3) comecar pela renda fixa, 4) entrar gradualmente na renda variavel. Neste guia voce aprende cada etapa com estrategia adaptada para quem tem renda irregular.

Em 2025, o volume aplicado por pessoas fisicas no Brasil chegou a R$ 8,5 trilhoes — alta de 15,5% em relacao ao ano anterior. Cada vez mais brasileiros estao investindo. Mas o MEI que tenta buscar informacao sobre como comecar esbarra sempre no mesmo problema: todo guia de investimentos foi escrito pensando em quem tem salario fixo.

Como definir um aporte mensal fixo quando o faturamento muda todo mes? Como montar uma reserva de emergencia com renda variavel? Quando e seguro comecar a investir em renda variavel sem comprometer o caixa do negocio?

Este guia responde essas perguntas com estrategia pensada para a realidade do MEI — nao uma adaptacao de guia generico.

Por que Investir Sendo MEI — e por que a maioria não investe

A razao mais importante para investir nao e ficar rico. E nao ficar mais pobre. Dinheiro parado perde valor com o tempo por causa da inflacao — o mesmo produto que custa R$ 100 hoje vai custar R$ 104,50 daqui a um ano se a inflacao for de 4,5%. Guardar dinheiro na poupanca e uma forma lenta de perder poder de compra.

Para o MEI, investir tem uma urgencia adicional: sem FGTS, sem seguro-desemprego e sem 13° salario, o patrimonio investido e o unico colchao de seguranca para periodos sem faturamento, doenca ou aposentadoria.

Por que a maioria dos MEIs não investe

Tres razoes aparecem com mais frequencia:

- “Nao tenho valor fixo para investir todo mes” — a solucao e investir por percentual, nao por valor fixo

- “Nao sobra nada no final do mes” — sinal de que o pro-labore e alto demais ou as despesas estao sem controle

- “E arriscado e nao entendo” — a sequencia correta elimina o risco nos primeiros anos de investimento

O maior risco nao e investir errado — e nao investir. Com a Selic a 14,75% ao ano em 2026, quem deixa R$ 30.000 na poupanca perde aproximadamente R$ 2.500 por ano em relacao ao que renderia no Tesouro Selic. Em 10 anos, essa diferenca pode ultrapassar R$ 40.000.

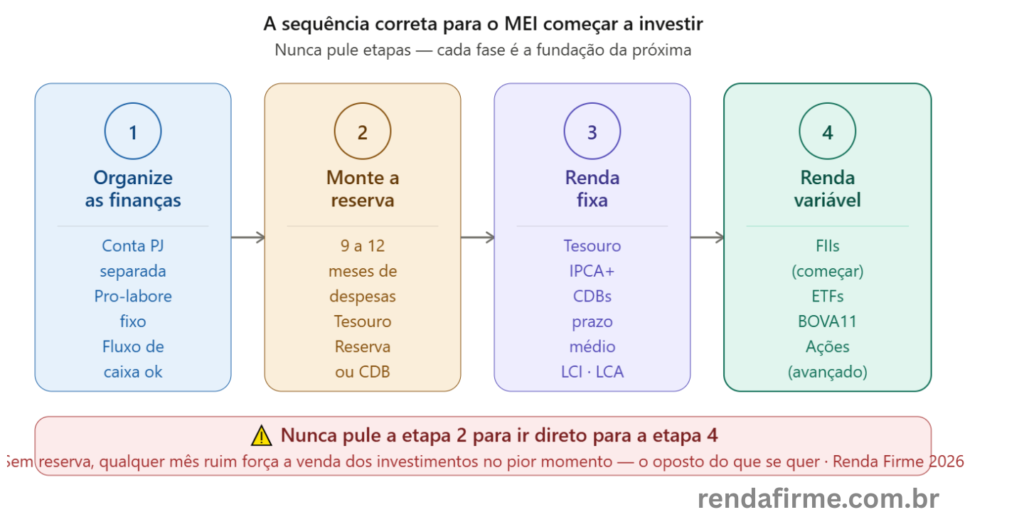

A sequencia correta para Investir Sendo MEI

Investir e como construir uma casa — e preciso comecar pela fundacao. Seguir a sequencia correta garante que o patrimonio cresca de forma segura e sustentavel.

Etapa 1 — Fundacao (fazer agora)

Organizar as financas e separar as contas

Separar conta PJ da pessoal, definir pro-labore fixo e manter o fluxo de caixa atualizado. Sem essa base, qualquer investimento fica comprometido. Veja o guia completo: Como separar as financas pessoais das do MEI.

Etapa 2 — Protecao (proximos 6 a 12 meses)

Montar a reserva de emergencia

Para MEI, o ideal e ter 9 a 12 meses de despesas pessoais guardadas em Tesouro Reserva ou CDB de liquidez diaria. Sem essa reserva, qualquer oscilacao do mercado pode forcar um resgate no pior momento. Veja: Reserva de emergencia para MEI.

Etapa 3 — Crescimento (depois da reserva)

Renda fixa e depois renda variavel

Com a reserva montada, comecar pela renda fixa (Tesouro IPCA+, CDBs) e evoluir gradualmente para renda variavel (FIIs, ETFs, acoes) conforme o conhecimento e tolerancia a risco crescem.

Nunca pule etapas. Investir em acoes sem reserva de emergencia e como construir o telhado antes das paredes. Uma queda do mercado ou um mes sem faturamento vai forcar a venda dos investimentos no pior momento — exatamente o oposto do que se quer.

Como investir com renda irregular — a estrategia do percentual

A maior diferenca entre o MEI e o CLT na hora de investir e a irregularidade da renda. Estrategias de valor fixo mensal — “invista R$ 500 todo mes” — funcionam para quem tem salario. Para quem tem renda variavel, o percentual por recebimento e muito mais eficaz.

Como funciona na pratica

Em vez de definir um valor fixo, defina um percentual sobre cada entrada na conta pessoal. Toda vez que o pro-labore cair na sua conta, um percentual vai direto para os investimentos — antes de qualquer gasto.

| Situacao | Percentual sugerido | Exemplo (pro-labore R$ 4.000) |

|---|---|---|

| Ainda sem reserva de emergencia | 10% a 15% | R$ 400 a R$ 600 por mes |

| Reserva em construcao (fase 2 ou 3) | 15% a 20% | R$ 600 a R$ 800 por mes |

| Reserva completa — fase de investimento | 20% a 30% | R$ 800 a R$ 1.200 por mes |

| Mes gordo acima da media | 30% a 50% do excedente | Guardar mais quando sobrar mais |

O habito vale mais que o valor. Investir R$ 300 todo mes por 20 anos com retorno de 10% ao ano acumula aproximadamente R$ 228.000. Quem espera “sobrar muito” para comecar raramente comeca — e perde os anos mais valiosos do juros compostos.

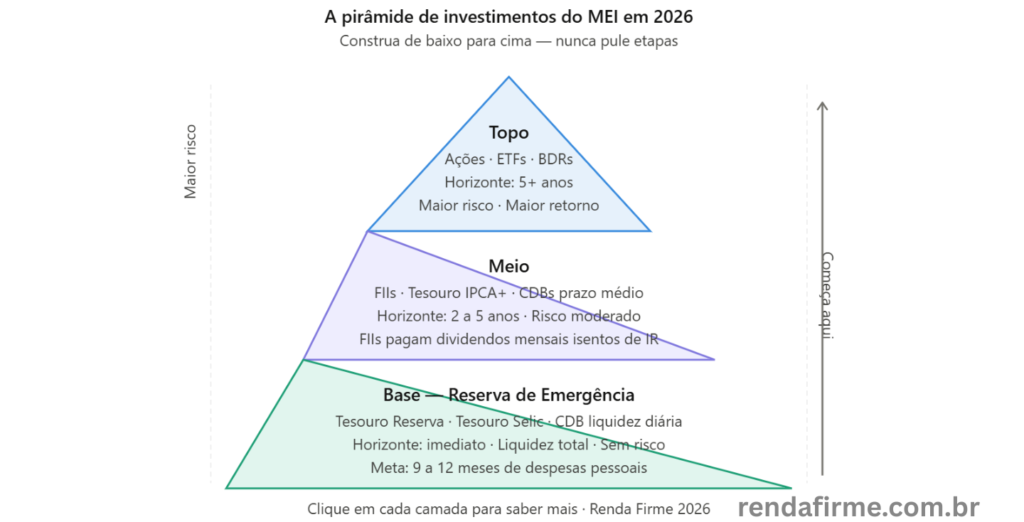

A pirâmide de investimentos para MEI: do mais seguro ao mais arrojado

Construa de baixo para cima — nunca pule etapas

Pense na carteira como uma piramide de tres camadas. Cada camada tem um objetivo, um horizonte de tempo e um nivel de risco diferente:

Base — seguranca e liquidez (reserva de emergencia)

Tesouro Reserva e Tesouro SelicBase de toda carteira. Liquidez imediata, rendimento acima da poupanca, garantia do governo federal. O Tesouro Reserva — lancado em marco de 2026 — tem aplicacao a partir de R$ 1 e resgate via Pix em ate 24 horas. Ideal para a reserva de emergencia e para o caixa operacional do MEI.

Etapa 2

Meio — crescimento moderado (objetivos de 2 a 5 anos)

Tesouro IPCA+ e CDBs de prazo medioProtege contra a inflacao com retorno real garantido. O Tesouro IPCA+ trava um rendimento acima da inflacao — essencial para objetivos de medio prazo como troca de equipamentos, reforma do espaco de trabalho ou viagem. CDBs de prazo de 1 a 3 anos costumam oferecer 110% a 130% do CDI.

Etapa 3

Fundos Imobiliarios (FIIs)Melhor porta de entrada para a renda variavel para o MEI. Pagam dividendos mensais isentos de IR — o que combina muito bem com a necessidade de renda recorrente de quem tem faturamento irregular. Com cotas a partir de R$ 80 a R$ 150, e possivel comecar com pouco e aumentar o aporte gradualmente.

Renda variavel

ETFs (BOVA11, IVVB11)Fundos que replicam indices de mercado — o BOVA11 replica o Ibovespa inteiro, o IVVB11 replica o S&P 500 americano. Diversificacao instantanea com custo baixo. Para a maioria dos iniciantes, ETFs superam fundos ativos no longo prazo sem precisar escolher acoes individuais.

Renda variavel

Topo — crescimento agressivo (horizonte de 5+ anos)

Acoes individuais e BDRsMaior potencial de retorno, maior volatilidade. So coloque aqui o dinheiro que voce nao vai precisar nos proximos 5 anos, no minimo. Para iniciantes, o mercado fracionario permite comprar uma unica acao por vez — e possivel comecar com R$ 50. BDRs permitem investir em empresas internacionais pela bolsa brasileira.

Avancado

Por onde comecar: o passo a passo prático para o MEI

1Verifique se as financas basicas estao organizadas

Conta PJ separada da pessoal, pro-labore fixo todo mes, DAS em dia. Sem esse alicerce, qualquer investimento fica comprometido. Se ainda nao fez isso, comece aqui: Como separar as financas pessoais das do MEI.

2Monte a reserva de emergencia antes de investir

Para o MEI, o minimo e 6 meses de despesas pessoais. O ideal e 9 a 12 meses. Coloque no Tesouro Reserva ou CDB de liquidez diaria. So avance para o proximo passo depois de atingir pelo menos a fase 2 (3 meses guardados).

3Abra uma conta em corretora

Corretoras como XP, Rico, Clear, BTG e Nubank Investimentos permitem abrir conta 100% digital, sem custo. Voce precisara de CPF, RG, comprovante de renda e dados bancarios. O processo leva menos de 10 minutos.

4Defina seu percentual de aporte

Com renda irregular, use percentual — nao valor fixo. Toda vez que o pro-labore cair na conta, transfira o percentual definido para a corretora. Comece com 10% e aumente conforme o fluxo de caixa permitir.

5Comece pelos FIIs ou ETFs — nao por acoes individuais

FIIs dao renda mensal isenta de IR — perfeito para complementar meses de baixo faturamento. ETFs dao diversificacao instantanea sem precisar escolher empresas. Acoes individuais vem depois, com mais conhecimento e tolerancia a volatilidade.

6Mantenha o habito — e ignore as oscilacoes do mercado

O instinto de sair quando o mercado cai e o maior destruidor de patrimonio no longo prazo. Defina sua estrategia antes da volatilidade acontecer. Revise a carteira trimestralmente — no dia a dia, foque em fazer o aporte mensal e deixar o tempo trabalhar.

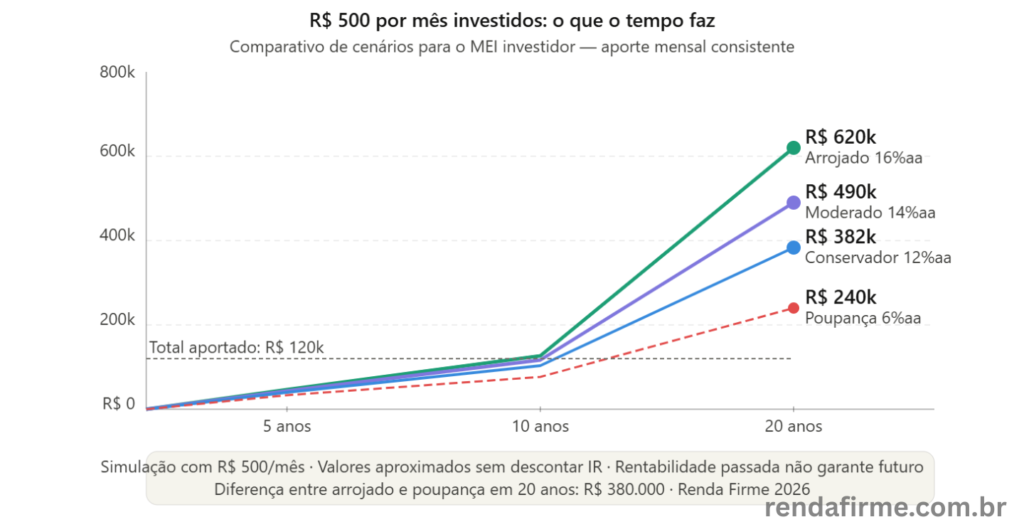

Quanto rende investir como MEI na pratica

Para ilustrar o poder dos juros compostos com aportes mensais variaveis, veja o que acontece com um MEI que investe um percentual do pro-labore consistentemente ao longo dos anos:

| Cenario | Aporte mensal medio | Em 10 anos | Em 20 anos |

|---|---|---|---|

| Conservador (100% renda fixa) | R$ 500 | ~R$ 103.000 | ~R$ 382.000 |

| Moderado (70% RF + 30% RV) | R$ 500 | ~R$ 115.000 | ~R$ 490.000 |

| Arrojado (50% RF + 50% RV) | R$ 500 | ~R$ 128.000 | ~R$ 620.000 |

| Poupanca (evitar) | R$ 500 | ~R$ 78.000 | ~R$ 240.000 |

Simulacao com retorno anual de 12% (conservador), 14% (moderado) e 16% (arrojado) e 6,17% para poupanca. Valores aproximados, sem descontar IR. Resultado passado nao garante futuro.

O efeito do tempo: quem comeca 10 anos antes, nas mesmas condicoes, acumula quase tres vezes mais. Um MEI que comecar a investir R$ 500 por mes aos 30 anos chega aos 60 com aproximadamente R$ 1.130.000. Quem comeca aos 40 chega com R$ 380.000 — menos de um terco. O tempo e o ativo mais valioso no investimento de longo prazo.

Os erros mais comuns do MEI que esta começando a investir

1. Investir antes de montar a reserva de emergencia

O maior erro — e o mais comum. Sem reserva, qualquer emergencia financeira forca o resgate dos investimentos no pior momento. Resultado: perde na queda e perde a recuperacao.

2. Usar o faturamento do MEI como base para calcular quanto investir

O faturamento e da empresa — nao e sua renda pessoal. O que voce pode investir e calculado sobre o pro-labore que cai na conta pessoal, nao sobre o que entrou na conta PJ. Veja como calcular o pro-labore ideal: Quanto o MEI pode retirar por mes.

3. Comecar por acoes individuais sem base de conhecimento

Acoes individuais exigem analise de empresas, setores e balancos — conhecimento que leva tempo para desenvolver. Comece por ETFs e FIIs, que ja trazem diversificacao embutida. Quando tiver mais confianca e conhecimento, evolua para acoes.

4. Vender quando o mercado cai

Quem vendeu seus investimentos em março de 2020 (queda de 40% na bolsa) e ficou de fora da recuperacao perdeu o melhor momento de compra da decada. A volatilidade e o preco que se paga pelo retorno superior de longo prazo da renda variavel — e preciso estar emocionalmente preparado para ela.

5. Ignorar as taxas e o IR

Taxa de administracao de 1% ao ano parece irrelevante. Em 30 anos, a diferenca entre um produto com 0,2% e outro com 1,5% de taxa pode ser de 30 a 40% do patrimonio final. Compare sempre o retorno liquido — apos IR e taxas.

Perfil de investidor: qual e o seu?

Antes de escolher qualquer produto, entenda seu perfil — ele determina quanto de risco voce consegue assumir sem perder o sono.

| Perfil | Caracteristicas | Distribuicao sugerida |

|---|---|---|

| Conservador | Prioriza seguranca, fica ansioso com oscilacoes | 90% renda fixa · 10% renda variavel |

| Moderado | Aceita algum risco por retorno maior | 70% renda fixa · 30% renda variavel |

| Arrojado | Foco no longo prazo, tolera volatilidade | 50% renda fixa · 50% renda variavel |

Para o MEI que esta comecando, o perfil moderado e o mais adequado — equilibra a seguranca necessaria para atravessar meses de baixo faturamento com o potencial de crescimento da renda variavel no longo prazo.

Conclusão

O MEI pode e deve investir — com renda irregular, com valores pequenos e sem precisar entender tudo sobre o mercado financeiro antes de comecar. O que importa e a sequencia correta e a consistencia dos aportes.

Comece pela fundacao: organize as financas, monte a reserva de emergencia e so depois entre na renda variavel. Quando estiver pronto para investir, use o percentual por recebimento — nao um valor fixo — e comece pelos FIIs ou ETFs antes de acoes individuais.

O tempo e o ativo mais valioso. Cada mes que passa sem comecar e um mes de juros compostos que voce nao vai recuperar. O melhor momento para comecar foi ontem — o segundo melhor momento e hoje.

Isencao de responsabilidade: Este artigo tem carater exclusivamente educacional. Nenhuma informacao aqui constitui recomendacao de investimento. Os simulacoes de retorno sao estimativas e nao garantem resultado futuro. Consulte sempre um assessor de investimentos certificado pela CVM antes de tomar decisoes. Veja nossa politica de isencao de responsabilidade.

Faq – Perguntas frequentes

MEI paga IR sobre os investimentos?

Depende do produto. FIIs pagam dividendos mensais isentos de IR para pessoas fisicas. Acoes com vendas abaixo de R$ 20.000 no mes sao isentas. Tesouro Direto e CDBs seguem a tabela regressiva de IR (22,5% ate 15% conforme o prazo). ETFs e tributados a 15% sobre o ganho de capital na venda.

Qual o valor minimo para comecar a investir?

O Tesouro Reserva aceita a partir de R$ 1. ETFs e acoes no mercado fracionario a partir de R$ 50 a R$ 150. FIIs a partir de R$ 80 a R$ 200 por cota. Nao existe desculpa de “nao tenho dinheiro suficiente para comecar”.

Preciso de assessor de investimentos?

Para carteiras simples ate R$ 200.000, investir por conta propria com ETFs e Tesouro Direto supera a maioria dos fundos ativos no longo prazo. Para patrimonios maiores ou situacoes complexas, um planejador financeiro certificado (CFP) agrega valor real.

FII e renda variavel ou renda fixa?

FIIs sao classificados como renda variavel — o preco das cotas oscila conforme o mercado. Mas os dividendos mensais sao relativamente prestaveis e isentos de IR, o que os torna menos volateis na pratica do que acoes. Por isso sao considerados uma porta de entrada ideal para a renda variavel.

Posso investir pelo banco onde tenho conta PJ?

Sim, mas a maioria dos bancos tradicionais tem taxas mais altas e menos opcoes de produtos. Corretoras independentes (XP, Rico, Clear, BTG) ou o proprio Nubank Investimentos e Inter Invest oferecem acesso a todos os produtos com custo menor. Vale a pena abrir uma conta em corretora especificamente para investimentos.

O primeiro passo e o mais importante

Antes de investir, organize as financas do MEI — separe contas, defina o pro-labore e monte o fluxo de caixa. E a base que garante que os investimentos funcionem.

Guia de separacao de financas do MEI →

Voce ja investe sendo MEI? Em qual produto voce comecou? Compartilhe nos comentarios — sua experiencia pode ajudar outros microempreendedores a dar o primeiro passo.