Você é MEI ou autônomo e está com o nome sujo? Essa situação é mais comum do que parece — e tem solução mais simples do que muita gente imagina.

Para quem trabalha por conta própria, a inadimplência tem um impacto duplo: pode afetar tanto o CPF pessoal quanto o CNPJ do negócio. E quando isso acontece, as consequências são sérias: acesso ao crédito bloqueado, dificuldade para abrir conta bancária, maquininha negada, empréstimo recusado e, no caso do CNPJ, até o cancelamento do registro pode estar em risco.4 De acordo com o Mapa da Inadimplência e Negociação de Dívidas no Brasil, 75,7 milhões de pessoas estavam com o CPF negativado em março de 2025. Entre elas, milhares de MEIs e autônomos que ainda não sabem que existe um caminho simples e gratuito para regularizar a situação.

Neste guia completo, você vai entender a diferença entre CPF e CNPJ negativados, como consultar suas dívidas gratuitamente, como negociar pelo Serasa Limpa Nome com descontos de até 90%, como regularizar o CNPJ junto à Receita Federal e o que fazer para manter o nome limpo depois. Vamos lá!

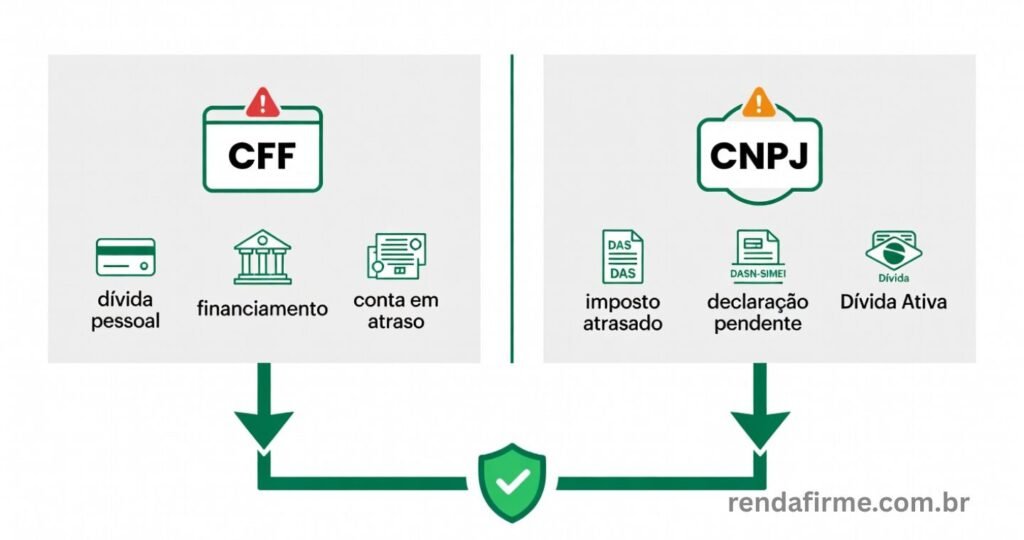

CPF Negativado x CNPJ Negativado: Qual a Diferença?

[IMAGEM 2 — CPF x CNPJ NEGATIVADO]

Esse é o ponto de partida que muitos MEIs não entendem: ter o nome sujo pode significar duas coisas completamente diferentes — e cada uma tem um caminho de resolução específico.

CPF Negativado (Dívidas Pessoais)

Estar com o nome sujo significa ter o CPF inscrito em algum órgão de proteção ao crédito, como Serasa, SPC Brasil ou SCPC Boa Vista. Isso acontece quando você atrasa o pagamento de uma dívida por um período prolongado e o credor decide registrar a inadimplência.

As dívidas que geram negativação no CPF são de natureza pessoal:

- Cartão de crédito pessoal

- Empréstimo pessoal ou financiamento

- Conta de celular, internet, TV

- Aluguel em atraso

- Compras parceladas no crediário

- Contas de água, luz e gás

Onde negociar: Serasa Limpa Nome, SPC Brasil e Boa Vista SCPC — plataformas gratuitas de negociação com credores privados.

CNPJ Negativado/Irregular (Dívidas do Negócio)

O CNPJ do MEI pode ficar irregular por motivos completamente diferentes das dívidas pessoais. 16O MEI tem basicamente duas obrigações contínuas: uma mensal e uma anual. A obrigação mensal é o pagamento do DAS-MEI, o Documento de Arrecadação do Simples Nacional específico para o Microempreendedor Individual — que reúne a contribuição ao INSS e, conforme a atividade, o ICMS ou o ISS. A obrigação anual é a entrega da DASN-SIMEI, que é a Declaração Anual de Faturamento do Simples Nacional.

As principais causas de irregularidade do CNPJ são:

- DAS-MEI em atraso (boleto mensal não pago)

- DASN-SIMEI não entregue (declaração anual)

- Dívida inscrita na Dívida Ativa da União

Onde regularizar: Portal do Simples Nacional, Portal do Empreendedor e portal REGULARIZE da PGFN.

MEI Pode Ter os Dois ao Mesmo Tempo?

Sim! É possível ter o CPF negativado por dívidas pessoais e o CNPJ irregular por DAS em atraso simultaneamente. Nesses casos, é necessário resolver as duas situações em paralelo — cada uma pelo canal correto.

| Situação | Impacto | Onde Resolver |

|---|---|---|

| CPF negativado | Crédito pessoal bloqueado, cartão negado | Serasa Limpa Nome, SPC, Boa Vista |

| CNPJ irregular | Nota fiscal bloqueada, benefícios INSS suspensos | Portal do Simples Nacional, PGFN |

| CNPJ cancelado | Perda definitiva do registro | Abrir novo CNPJ |

Posso Abrir MEI com o Nome Sujo?

Essa é uma dúvida muito comum — e a resposta é sim! Quem passa pela situação de ter o nome negativado pode sim se tornar MEI. Conforme a Lei Complementar nº 123 de 14 de dezembro de 2006, estar com o nome negativado não é uma restrição para a abertura de um CNPJ de MEI, por isso não há impedimento para empreender.

No entanto, mesmo com CPF negativado, é possível se formalizar como microempreendedor individual. Mas atenção: existem detalhes importantes que podem influenciar o acesso a serviços como crédito, conta bancária e maquininhas.

Na prática, quem abre MEI com o nome sujo pode enfrentar:

- Dificuldade para abrir conta PJ em bancos tradicionais

- Restrição na contratação de maquininha de cartão

- Impossibilidade de conseguir empréstimo ou capital de giro

- Score de CNPJ baixo desde o início (afetado pelo score do CPF)

Como Consultar Suas Dívidas Gratuitamente

Antes de qualquer negociação, você precisa saber exatamente o que está em aberto. A boa notícia é que a consulta é gratuita em todos os birôs.

Para o CPF (Dívidas Pessoais)

O Serasa Limpa Nome é um serviço gratuito desenvolvido para ajudar os brasileiros a negociar dívidas, regularizar o nome e melhorar o histórico financeiro. Na plataforma, o usuário pode consultar, negociar e gerar o boleto para pagar seus débitos usando o aplicativo ou o site oficial da empresa.

Consulte nas plataformas abaixo, todas gratuitas:

- Serasa — serasa.com.br ou app SuperApp Serasa

- SPC Brasil — spcbrasil.com.br

- Boa Vista SCPC — boavistaservicos.com.br

Dica: O Serasa Limpa Nome faz parte de um app mais completo: o SuperApp Serasa. É dentro do aplicativo criado pela Serasa que você tem acesso não apenas às ofertas de negociação de dívidas do Limpa Nome, mas a outros serviços importantes.

Para o CNPJ (Dívidas do MEI)

Ao informar seu CNPJ, o sistema apresentará um extrato dos seus débitos, indicando claramente quais anos estão com o DAS-MEI em aberto (a dívida financeira) e quais anos estão com a DASN-SIMEI pendente (a pendência administrativa). Somente após esta consulta você terá o diagnóstico completo.

Acesse pelo Portal do Simples Nacional (simples.receita.fazenda.gov.br) ou pelo e-CAC com login Gov.br. Também é possível consultar direto no portal do e-CAC, fazendo o login com sua conta Gov: vá em alterar o perfil incluindo seu CNPJ e clique na opção Relatório Fiscal, assim aparecerão todas as pendências na Receita Federal.

Passo a Passo: Como Limpar o Nome no Serasa Sendo MEI ou Autônomo

[IMAGEM 3 — PASSO A PASSO]

PARTE 1: Regularizando o CPF (Dívidas Pessoais)

Passo 1 — Acesse o Serasa Limpa Nome

Acesse o site do Serasa Limpa Nome ou o aplicativo da Serasa (disponível no Google Play e na App Store), e entre com seu CPF e senha. Se ainda não tem cadastro, crie gratuitamente.

Passo 2 — Identifique Todas as Dívidas

O sistema vai mostrar todas as dívidas registradas no seu CPF, junto com as ofertas de negociação disponíveis de cada credor. Anote o credor, o valor original, o valor com desconto e as condições oferecidas.

Passo 3 — Analise as Ofertas de Negociação

Selecione a dívida que quer quitar e veja as condições de pagamento. Você pode escolher entre pagamento à vista (com desconto maior) ou parcelado. Compare as opções e escolha a que cabe no seu orçamento.

Dica: O Feirão Serasa Limpa Nome de 2026 reuniu mais de 2.200 empresas parceiras, oferecendo descontos de até 99% e parcelas a partir de R$ 9,90. Mais de 4,7 milhões de acordos já foram fechados nesta edição.

Se a dívida não estiver no Serasa, tente também pelo SPC Brasil (spcbrasil.com.br) e pela plataforma Acordo Certo, que têm carteiras de credores diferentes.

Passo 4 — Negocie Diretamente com o Credor (se necessário)

Se a proposta online não for viável, entre em contato com o credor. Mostre disposição para pagar e tente parcelas que caibam no seu orçamento. Após o pagamento do boleto (ou da primeira parcela do acordo), a empresa é obrigada por lei a solicitar a retirada do seu nome do cadastro de inadimplentes em até 5 dias úteis.

Passo 5 — Pague e Acompanhe a Baixa

Depois de pagar, leva até cinco dias úteis para constar o pagamento da dívida. Esse é o prazo legal que as empresas têm para solicitar a exclusão do seu nome da base de inadimplentes ou da conta atrasada informada na plataforma do Serasa Limpa Nome. Lembre-se: em caso de dívida negativada quitada em parcelas, o nome do consumidor pode ficar limpo após o pagamento do primeiro boleto, quando não houver outras dívidas a serem negociadas. No entanto, a empresa pode solicitar que o nome seja incluído novamente na base de inadimplentes se as demais parcelas não forem pagas. Por isso, é fundamental fechar um acordo alinhado à sua realidade financeira, com condições que podem ser cumpridas até o fim.

Cuidado com Golpes!

É fundamental ter cuidado com anúncios de empresas que prometem “limpar o nome” sem que você pague a dívida. Isso não existe legalmente e costuma ser golpe. A única forma de remover o registro é pelo pagamento, pela prescrição da dívida (que ocorre após 5 anos) ou por decisão judicial em casos de cobranças indevidas.

PARTE 2: Regularizando o CNPJ do MEI

Passo 1 — Faça o Diagnóstico Completo

Para resolver a situação, você deve seguir uma ordem lógica: primeiro, identificar as pendências no portal oficial; segundo, resolver a parte administrativa (declarações); e, por último, quitar ou negociar a dívida financeira.

Acesse o Portal do Simples Nacional com seu CNPJ e CPF e verifique:

- Quais meses de DAS estão em atraso (dívida financeira)

- Quais anos de DASN-SIMEI estão pendentes (dívida administrativa)

Passo 2 — Entregue as Declarações em Atraso (DASN-SIMEI)

Se a sua pendência for administrativa, ou se o seu CNPJ estiver com a situação de inapto, a resolução passa obrigatoriamente pela entrega da Declaração Anual de Faturamento. Você deve acessar a área específica da DASN-SIMEI no site do Simples Nacional e preencher as declarações relativas a todos os anos em atraso, informando o faturamento bruto obtido em cada período. O sistema irá emitir uma multa de, no mínimo, R$ 50,00 para cada declaração entregue fora do prazo. É fundamental pagar esta multa para que a Receita Federal reverta a situação de inapto.

Passo 3 — Pague ou Parcele os DAS em Atraso

Para fazer a regularização do MEI, o empreendedor deve entrar no Portal do Simples Nacional e emitir um DAS com o valor pendente para pagamento à vista, ou também solicitar um parcelamento da dívida. A boa notícia é que dá para parcelar tudo em até 60 vezes, com parcela mínima de R$ 50. A partir do processamento do pagamento à vista, ou da primeira parcela do parcelamento, a empresa estará regularizada, com o CNPJ apto.

Passo 4 — Negocie a Dívida Ativa (se for o caso)

Se os DAS em atraso foram inscritos na Dívida Ativa da União, a negociação não é mais feita pelo Portal do Simples Nacional. Se sua dívida foi inscrita na Dívida Ativa, o caminho é o portal REGULARIZE da PGFN. Lá você pode consultar e negociar esses débitos, muitas vezes com condições especiais. Sair da dívida ativa é vital para a saúde financeira do seu negócio.

Para dívidas com credores privados vinculadas ao CNPJ: o Serasa Limpa Nome pode ajudar na negociação de pendências com empresas privadas vinculadas ao CNPJ, oferecendo descontos e parcelamentos que cabem no orçamento. Já os débitos tributários devem ser regularizados diretamente pelo Portal do Empreendedor ou pela Receita Federal.

O Que Acontece se o CNPJ Ficar Inapto ou Ser Cancelado?

A irregularidade não é punida de uma vez. Ela segue uma progressão. Primeiro vem o atraso no pagamento. Depois vem a multa. Se a situação não é resolvida, o CNPJ pode ser enquadrado como inapto. E se continuar sem solução por tempo prolongado, o cancelamento de ofício pode acontecer.

O Que Significa CNPJ Inapto?

Quando o empreendedor deixa de cumprir as obrigações por dois anos consecutivos, o seu registro pode ser classificado como MEI inapto. Um CNPJ inapto fica sujeito a diversas restrições, como a impossibilidade de conseguir empréstimos ou de emitir notas, e é a etapa preliminar para o cancelamento definitivo.

As consequências práticas do CNPJ inapto incluem:

- Impossibilidade de emitir notas fiscais

- Bloqueio de benefícios previdenciários (auxílio-doença, salário-maternidade)

- Acesso ao crédito bloqueado

- Impossibilidade de participar de licitações

- Risco de cancelamento definitivo

O Que Acontece se o CNPJ For Cancelado?

Após o cancelamento, as dívidas existentes são transferidas para o CPF do empreendedor, gerando impactos significativos nas finanças pessoais. O cancelamento resulta na perda de licenças e alvarás, impossibilitando a continuidade das atividades da empresa. Não há possibilidade de reativar um CNPJ cancelado — o empreendedor precisa abrir uma nova MEI, com um novo número de CNPJ.

Além disso, o CNPJ se torna inapto e, após um período, pode ser cancelado de ofício pela Receita Federal, impedindo o empreendedor de reabrir outro CNPJ pelo prazo de dez anos. Por fim, as dívidas que não são pagas são inscritas na Dívida Ativa da União e a PGFN pode iniciar a cobrança legal, levando os débitos para o CPF do empreendedor e sujeitando-o a protestos e bloqueios judiciais.

A Dívida Caduca Depois de 5 Anos?

Essa é uma dúvida muito comum — e a resposta tem dois lados:6 Após 5 anos contados a partir da data de vencimento da dívida, seu nome é automaticamente retirado dos cadastros de inadimplentes. Esse processo é conhecido como “caducidade” ou prescrição da negativação. Com o comprovante em mãos, após 5 anos a dívida “caduca” e sai dos órgãos de proteção, mas o débito continua existindo perante o credor.

Atenção: A prescrição da negativação não significa que a dívida desapareceu. O credor ainda pode cobrar na Justiça dependendo do tipo de dívida. No caso do MEI, os débitos tributários (DAS em atraso) têm regras próprias e podem ser inscritos na Dívida Ativa sem prazo de caducidade nos birôs tradicionais.

Nova Regra 2026: CPF + CNPJ Somam no Limite do MEI

Atenção a uma mudança importante que afeta diretamente o controle financeiro do MEI em 2026: Agora, o dinheiro recebido no CPF do titular, como em trabalhos autônomos, freelances ou consultorias, também entra no cálculo do teto anual, que segue em R$ 81 mil, com tolerância de até R$ 97,2 mil. Na prática, CPF e CNPJ passam a contar juntos, e qualquer receita obtida por inscrições distintas vinculadas à mesma pessoa será somada para fins de enquadramento. 0 As operações no CPF e no CNPJ serão cruzadas automaticamente, e tentar driblar o limite pode gerar multas, desenquadramento e até lançamento de ofício.

Isso significa que se você recebe parte dos pagamentos no CPF e parte no CNPJ, a soma pode ultrapassar o limite do MEI — gerando irregularidade mesmo sem perceber.

Como Manter o Nome Limpo Depois da Regularização

Limpar o nome é apenas o primeiro passo. O desafio maior é não voltar para a lista de inadimplentes. Veja as práticas essenciais:

Para o CPF

Para manter a saúde financeira e evitar cair na inadimplência de novo: faça um orçamento mensal — anote todas as receitas e despesas para ter controle total do seu dinheiro; monte uma reserva de emergência — separe de 5% a 10% do salário todo mês, isso evita que imprevistos virem dívidas; evite o parcelamento excessivo — parcelas pequenas se acumulam e comprometem o orçamento; pague as contas na data — configure débito automático ou lembretes no celular; ative o Cadastro Positivo — manter um bom histórico de pagamentos melhora seu score e facilita o acesso a crédito com juros menores.

Para o CNPJ

A regularização do MEI é um investimento na longevidade e na segurança do seu negócio. Ao seguir o passo a passo detalhado para resolver as pendências da Declaração Anual (DASN-SIMEI) e utilizando as ferramentas de parcelamento para quitar o débito dos impostos mensais (DAS), você garante a manutenção dos seus direitos e evita as sanções mais graves.

Na prática, para manter o CNPJ sempre regular:

- Pague o DAS até o dia 20 de cada mês — sem exceção

- Entregue a DASN-SIMEI até 31 de maio de cada ano

- Monitore a situação do CNPJ mensalmente pelo Portal do Empreendedor

- Não ultrapasse o limite de faturamento de R$ 81.000 anuais sem fazer a migração

- Separe as finanças — mantenha conta PJ separada da pessoal

Erros Mais Comuns de MEI e Autônomo na Hora de Limpar o Nome

Erro 1: Pagar Intermediários para Negociar a Dívida O processo de regularização é padronizado e pode ser feito de forma digital, sem a necessidade de intermediários que cobram taxas abusivas. Toda negociação no Serasa Limpa Nome é gratuita.

Erro 2: Confundir Dívida do CPF com Irregularidade do CNPJ São problemas diferentes com caminhos de resolução distintos. Resolver apenas um deles não resolve o outro.

Erro 3: Achar que a Dívida Vai Caducar e Desaparecer A caducidade retira o nome dos birôs após 5 anos, mas a dívida continua existindo e pode ser cobrada na Justiça. Regularizar é sempre a melhor opção.

Erro 4: Aceitar Acordo Que Não Cabe no Orçamento A empresa pode solicitar que o nome seja incluído novamente na base de inadimplentes se as demais parcelas não forem pagas. Por isso, é fundamental fechar um acordo alinhado à sua realidade financeira, com condições que podem ser cumpridas até o fim.

Erro 5: Ignorar o CNPJ Irregular e Só Cuidar do CPF Débitos associados ao CNPJ cancelado podem ser transferidos para o CPF do empreendedor, podendo impactar negativamente o seu crédito no mercado. Portanto, o microempreendedor deve estar atento às obrigações para evitar que seu CNPJ se torne inapto ou eventualmente seja cancelado definitivamente.

Erro 6: Não Monitorar o Score Após a Regularização Após limpar o nome, acompanhe a evolução do score pelo Serasa. O histórico positivo demora para ser construído — e monitorar ajuda a identificar pendências rapidamente.

Conclusão

Limpar o nome sendo MEI ou autônomo envolve dois processos paralelos — a regularização do CPF nas plataformas de negociação de dívidas e a regularização do CNPJ junto à Receita Federal. Cada um tem seu caminho específico, mas ambos são gratuitos, podem ser feitos 100% online e têm solução mais rápida do que a maioria imagina. Limpar o nome vai além de retirar restrições. Isso permite acesso a crédito com melhores condições, redução de juros em financiamentos e maior confiança no mercado. Além disso, a negociação de dívidas contribui para a organização financeira e pode ser o primeiro passo para construir uma vida econômica mais equilibrada.

Resumo rápido:

CPF negativado: negocie pelo Serasa Limpa Nome — gratuito, com até 99% de desconto

CNPJ irregular: regularize pelo Portal do Simples Nacional — pague os DAS e entregue as DASN-SIMEI em atraso

Prazo para sair dos birôs após pagamento: até 5 dias úteis

Dívida prescrita (5 anos): sai dos birôs, mas não desaparece perante o credor

CNPJ cancelado: dívidas migram para o CPF e não é possível reativar o mesmo número

Nova regra 2026: CPF + CNPJ somam no limite de faturamento do MEI

Nunca pague intermediários — a negociação é sempre gratuita

Você já conseguiu limpar o nome sendo MEI ou autônomo? Conta pra gente nos comentários! E se este artigo ajudou, compartilhe com outros empreendedores!

Aviso: Este artigo tem caráter informativo. Para situações específicas de dívida ativa, protestos em cartório ou ações judiciais, consulte sempre um advogado ou contador.

FAQ — Perguntas Frequentes

MEI pode limpar o nome no Serasa sendo autônomo?

Sim. O Serasa Limpa Nome é um serviço gratuito desenvolvido para ajudar os brasileiros a negociar dívidas, regularizar o nome e melhorar o histórico financeiro. Tanto dívidas do CPF quanto do CNPJ podem ser negociadas — cada uma pelo canal correto.

Como negociar dívidas do CNPJ do MEI?

Para fazer a regularização do MEI, o empreendedor deve entrar no Portal do Simples Nacional e emitir um DAS com o valor pendente para pagamento à vista, ou também solicitar um parcelamento da dívida. Para dívidas com credores privados, use o Serasa Limpa Nome. Para dívida ativa federal, use o portal REGULARIZE da PGFN.

Em quanto tempo o nome sai do Serasa após o pagamento?

Após o pagamento do boleto (ou da primeira parcela do acordo), a empresa é obrigada por lei a solicitar a retirada do seu nome do cadastro de inadimplentes em até 5 dias úteis.

A dívida do MEI pode ir para o CPF do titular?

Sim. Os débitos continuam vinculados ao titular, e a Receita Federal tem até cinco anos para transferir a dívida da empresa para o CPF do empreendedor, incluindo-o em dívida ativa, o que pode gerar diversas restrições.

Posso parcelar os DAS em atraso do MEI?

Sim, pelo Portal do Simples Nacional ou e-CAC, em até 60 parcelas de R$ 50 mínimos. O parcelamento exige pagamento da primeira guia para confirmar.