Se você é MEI, autônomo, freelancer ou profissional liberal, provavelmente já viveu essa situação: em um mês o dinheiro sobrou, no outro mal deu para pagar as contas. A renda variável é uma das maiores fontes de estresse financeiro de quem trabalha por conta própria — não porque o dinheiro seja insuficiente, mas porque a irregularidade dificulta o planejamento.

A boa notícia é que planejar o orçamento com renda variável não só é possível como pode ser até mais eficiente do que o planejamento de quem recebe salário fixo, desde que você conheça as estratégias certas.

Quem tem renda variável como autônomos, comissionados e empreendedores enfrenta um desafio específico: a variação da entrada pode coincidir com uma emergência, tornando o planejamento ainda mais essencial.

Neste guia completo, você vai aprender a calcular sua renda de referência, montar um orçamento que funciona nos meses bons e nos ruins, criar um fundo de equalização, provisionar impostos e obrigações do MEI, e desenvolver o hábito financeiro que vai transformar a irregularidade da sua renda em previsibilidade. Vamos lá!

Por Que a Renda Variável Exige um Orçamento Diferente?

Quem trabalha com carteira assinada tem uma realidade financeira previsível: sabe exatamente quanto vai receber no mês que vem, pode parcelar compras com segurança e tem clareza de quanto pode gastar. Para o MEI e o autônomo, essa previsibilidade não existe — e tentar usar o mesmo modelo de orçamento de um assalariado gera frustração.

A renda varia mês a mês, o que exige uma abordagem diferente. Além disso, quem trabalha por conta própria precisa fazer manualmente o que o empregador faz automaticamente para o CLT: descontar impostos, provisionar férias e 13º (para si mesmo), e separar o dinheiro da empresa do dinheiro pessoal.

O erro mais comum de MEIs e autônomos é gastar com base no mês bom — e sofrer no mês ruim. O orçamento com renda variável precisa ser construído de forma inversa: baseado no pior cenário, com o excedente dos meses bons financiando os meses fracos.

A Diferença entre Faturamento e Renda Pessoal

Esse é um ponto que precisa ficar claro antes de qualquer planejamento: a renda mensal do empresário não é o faturamento da empresa. É o pró-labore definido formalmente, mais eventual distribuição de lucros.

Manter uma separação rígida entre conta pessoa jurídica e conta pessoal é condição mínima para calcular a renda com precisão. Isso o Sebrae aponta como decisão crítica para a saúde financeira do negócio desde os primeiros meses.

Se você mistura as finanças do negócio com as pessoais, nunca saberá exatamente quanto ganhou — e qualquer planejamento fica comprometido desde a base.

Passo 1: Calcule Sua Renda de Referência

O primeiro e mais importante passo para montar um orçamento com renda variável é definir uma renda de referência — um número fixo que você vai usar como base do planejamento, independentemente do quanto chegou no mês.

O Método da Média Histórica

O método mais estável é calcular a média dos últimos seis meses, desconsiderando picos isolados, e usar esse valor como referência do orçamento.

Se sua renda variável for muito irregular, use 12 meses como base. Quanto mais dados históricos você usar, mais confiável será a média.

Como calcular:

| Mês | Renda Recebida |

|---|---|

| Mês 1 | R$ 4.500 |

| Mês 2 | R$ 6.200 |

| Mês 3 | R$ 3.800 |

| Mês 4 | R$ 7.100 |

| Mês 5 | R$ 4.900 |

| Mês 6 | R$ 5.500 |

| Média | R$ 5.333 |

Essa média (R$ 5.333 no exemplo) é a sua renda de referência para o orçamento.

O Método da Renda Mínima (Mais Conservador)

Uma abordagem ainda mais segura é basear o orçamento no menor valor recebido nos últimos 6 a 12 meses — não na média. Essa é a sua renda mínima garantida.

Se sua menor renda foi R3.800,voce^estruturaoorc\camentoparafuncionarcomR 3.800. Tudo que vier acima disso vai para o fundo de variação ou para objetivos financeiros.

Qual método usar?

| Perfil | Método Recomendado |

|---|---|

| Renda oscila pouco (até 30%) | Média dos últimos 6 meses |

| Renda oscila muito (acima de 30%) | Renda mínima dos últimos 12 meses |

| Está começando (menos de 6 meses) | 70% da média dos meses disponíveis |

Passo 2: Mapeie Suas Despesas por Categoria

Com a renda de referência definida, o próximo passo é mapear todas as despesas. Antes de cortar gastos ou pensar em investir, liste tudo o que entra e tudo o que sai. O objetivo não é se culpar, mas enxergar padrões.

Divida as despesas em três grupos:

Grupo 1: Despesas Fixas Obrigatórias

São aquelas que se repetem todo mês com o mesmo valor — ou praticamente o mesmo — e não podem deixar de ser pagas:

- Aluguel ou financiamento imobiliário

- Energia, água, gás

- Internet e telefone

- Financiamento de veículo

- Plano de saúde

- Mensalidade escolar

- Parcelas de empréstimos

- Assinaturas essenciais

Grupo 2: Despesas Variáveis

As variáveis mudam conforme o uso, como mercado, transporte, delivery e lazer. Para organizar as despesas variáveis, o ideal é olhar para o passado — analise os últimos três a seis meses e identifique uma média de gastos em categorias como supermercado, transporte e lazer. Esse histórico ajuda a criar limites mais realistas.

Grupo 3: Despesas Periódicas (Provisões)

Essas são as despesas que muitos ignoram no orçamento — e que sempre causam surpresa quando chegam. IPVA, IPTU, material escolar, presentes de Natal — inclua uma provisão mensal para essas despesas que não acontecem todo mês.

A fórmula é simples: divida o valor anual de cada despesa periódica por 12 e inclua essa parcela todo mês na sua planilha. Quando a conta chegar, o dinheiro já estará separado.

| Despesa Periódica | Valor Anual | Provisão Mensal |

|---|---|---|

| IPVA | R$ 1.200 | R$ 100 |

| IPTU | R$ 900 | R$ 75 |

| Material escolar | R$ 600 | R$ 50 |

| Seguro do carro | R$ 1.800 | R$ 150 |

| Total | R$ 4.500 | R$ 375 |

Passo 3: Provisione os Impostos e Obrigações do MEI

Esse é o passo que a maioria dos MEIs e autônomos ignora — e paga caro por isso. Autônomos e empreendedores precisam fazer os descontos de impostos manualmente antes de definir qualquer orçamento.

Para MEI

O DAS do MEI em 2026 é um valor fixo mensal de R$ 86,05 (para a maioria das atividades de serviço). Mas além do DAS, o MEI precisa provisionar:

| Obrigação | Valor/Alíquota | Quando Pagar |

|---|---|---|

| DAS MEI | R$ 86,05/mês (fixo) | Todo dia 20 |

| IRPF (se obrigado) | Variável | Maio de cada ano |

| DAS Complementar | Sobre o excesso | Janeiro (se ultrapassou limite) |

Para Autônomo

Para autônomos no Simples Nacional, a alíquota varia conforme o anexo e o faturamento acumulado nos últimos doze meses. Autônomos que recebem de pessoas físicas precisam recolher o carnê-leão mensalmente.

Dica prática: Assim que receber um pagamento, separe imediatamente o percentual de imposto para uma conta ou aplicação separada. Não deixe esse dinheiro misturado com o restante — ele não é seu.

Passo 4: Monte Seu Orçamento Base

Com os três primeiros passos concluídos, você tem tudo o que precisa para montar o orçamento. Nos meses em que os ganhos ficam acima da média, a diferença vai para uma reserva de variação. Nos meses abaixo, essa reserva completa o orçamento.

O Método 50/30/20 Adaptado para Renda Variável

Um dos métodos mais populares pela sua simplicidade é o 50/30/20. O método 50/30/20 é uma boa referência inicial (50% necessidades, 30% desejos, 20% poupança), mas adapte conforme sua realidade.

Para MEI e autônomo, a adaptação é necessária:

| Categoria | % Recomendado | O que inclui |

|---|---|---|

| Necessidades | Até 50% | Moradia, alimentação, transporte, saúde, contas essenciais |

| Impostos e obrigações | 10% a 15% | DAS, IRPF, provisões obrigatórias |

| Reserva e objetivos | 20% a 30% | Emergência, variação de renda, investimentos |

| Desejos | Até 20% | Lazer, assinaturas, compras não essenciais |

Atenção: Em cidades com custo de vida alto, moradia pode ultrapassar 30-35% da renda. Adapte as proporções à sua realidade sem abandonar o princípio de guardar ao menos 20%.

Passo 5: Crie o Fundo de Equalização

O fundo de equalização é o segredo do orçamento de quem tem renda variável. Ele funciona como um “salário próprio”: nos meses bons, você deposita o excedente nele; nos meses ruins, você saca o que falta para completar o orçamento.

Como funciona na prática:

- Mês bom (renda de R7.000):transfiraR 1.667 para o fundo (diferença para a média de R$ 5.333)

- Mês fraco (renda de R3.500):saqueR 1.833 do fundo para completar o orçamento

Com esse sistema, você sempre tem o mesmo “salário” disponível para pagar as contas — independentemente do que entrou no mês.

Onde guardar o fundo de equalização:

O fundo de equalização deve estar em uma aplicação com alta liquidez (resgate imediato) e rendimento acima da inflação. As melhores opções são Tesouro Selic ou CDB com liquidez diária de banco sólido.

Passo 6: Defina o Tamanho Ideal da Reserva de Emergência

Para quem tem renda variável, a reserva de emergência precisa ser maior do que para quem tem salário fixo. Para quem tem renda variável como autônomos, comissionados e empreendedores, o recomendado é manter reserva de seis a doze meses, justamente porque a variação da entrada pode coincidir com uma emergência.

| Perfil | Tamanho Ideal da Reserva |

|---|---|

| CLT com renda estável | 3 a 6 meses de despesas |

| MEI com renda relativamente estável | 6 meses de despesas |

| Autônomo/freelancer com renda muito variável | 6 a 12 meses de despesas |

| MEI em setor sazonal (turismo, eventos etc.) | 12 meses de despesas |

A reserva deve ser recomendada (autônomos/PJ) em 12 meses de despesas, com características de alta liquidez (saque imediato) e baixo risco (sem perder valor).

Cuidado: Não misture o fundo de equalização com a reserva de emergência. São finalidades diferentes — um é para suavizar a variação normal da renda; o outro é para eventos imprevistos graves (doença, acidente, perda de clientes importantes).

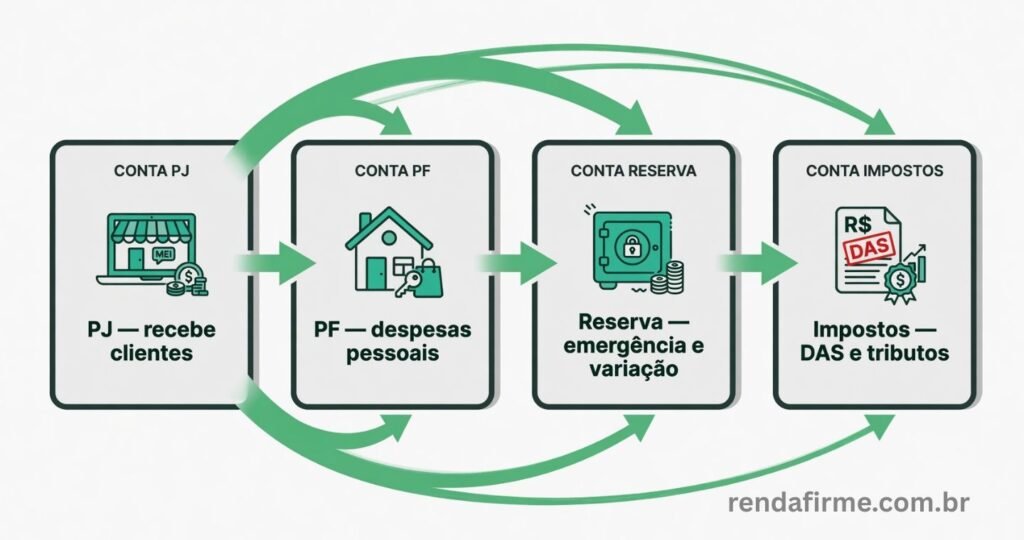

O Sistema das 4 Contas para Quem Tem Renda Variável

Uma das estratégias mais eficientes para organizar as finanças de quem tem renda variável é o sistema de múltiplas contas. Cada conta tem uma finalidade específica — e o dinheiro nunca se mistura.

Conta 1: Conta PJ (Recebe os Clientes)

É onde entram todos os pagamentos dos clientes. Dessa conta, você distribui o dinheiro para as demais conforme as regras definidas no orçamento. Nunca use essa conta para gastos pessoais diretamente.

Conta 2: Conta PF (Despesas Pessoais)

Recebe o “salário” mensal fixo que você se paga — com base na renda de referência calculada. É daqui que saem todas as despesas pessoais: aluguel, supermercado, lazer etc.

Conta 3: Conta Reserva (Emergência + Variação)

Recebe o excedente dos meses bons e financia os meses fracos. É também onde fica a reserva de emergência. Deve estar em aplicação com liquidez diária e rendimento acima do CDI.

Conta 4: Conta Impostos (DAS e Tributos)

Uma conta ou aplicação separada exclusivamente para guardar o valor dos impostos. Quando o DAS vencer, o dinheiro já está separado. Isso evita a armadilha de gastar o dinheiro dos impostos e ficar sem caixa na hora de pagar.

Dica: Muitos bancos digitais permitem criar “cofrinhos” ou subcontas dentro da mesma conta. Use essa funcionalidade para simular as 4 contas sem precisar abrir múltiplas contas bancárias.

Como Lidar com os Meses de Seca

Todo autônomo e MEI passa por períodos de baixa demanda. O segredo é não entrar em pânico — e ter um plano de contingência.

Estratégia para Meses Fracos

1. Acione o fundo de equalização primeiro Antes de cortar qualquer despesa, use o fundo de equalização para completar o orçamento. É exatamente para isso que ele existe.

2. Aplique o orçamento de contingência Se o período de baixa se prolongar por mais de 2 meses, ative o orçamento de contingência: corte temporariamente as despesas variáveis não essenciais e suspenda contribuições extras para investimentos. As despesas fixas obrigatórias continuam sendo pagas normalmente.

3. Não use a reserva de emergência para gastos correntes A reserva de emergência é para eventos graves — não para meses de baixa renda. Se você a usa regularmente para cobrir meses fracos, o tamanho dela está errado ou seu fundo de equalização precisa ser maior.

4. Busque renda complementar Considere alternativas para aumentar sua receita: projetos extras, serviços complementares ou atividades paralelas. Uma renda maior acelera a realização dos seus planos e melhora sua capacidade de poupança.

Identifique a Sazonalidade do Seu Negócio

Muitos MEIs têm padrões sazonais previsíveis — e ignoram isso no planejamento. Rever o ano anterior ajuda a entender padrões de consumo, identificar excessos e ajustar projeções.

| Tipo de Negócio | Meses Fracos Comuns | Meses Fortes Comuns |

|---|---|---|

| Serviços de eventos | Janeiro, julho | Outubro, novembro, dezembro |

| Serviços de reforma/construção | Junho, julho | Março, setembro, outubro |

| Comércio em geral | Fevereiro, março | Novembro, dezembro |

| Turismo/hotelaria | Abril, maio | Janeiro, julho |

Mapeie a sazonalidade do seu negócio nos últimos 2 anos e inclua essa previsão no planejamento — provisionando nos meses bons para cobrir os meses fracos.

Ferramentas para Controlar a Renda Variável

Registrar entradas e saídas é condição para qualquer gestão financeira eficaz. As opções mais acessíveis incluem:

- Planilhas (Excel ou Google Sheets): controle total e personalização máxima. Requerem disciplina para alimentação manual, mas permitem visualizar padrões ao longo de meses.

- Aplicativos de controle financeiro: Mobills, Organizze, Minhas Economias e GuiaBolso permitem categorizar gastos automaticamente.

- Extrato bancário como controle: se você usa uma conta PJ exclusivamente para receber clientes, o extrato já serve como registro automático das entradas.

- Relatório Mensal de Receitas Brutas: obrigação do MEI que serve também como ferramenta de controle — preencha todo mês com o faturamento real.

Dica: O acompanhamento deve ser semanal para fazer ajustes a tempo. Uma revisão semanal de 15 minutos já permite corrigir rota, conferir faturas, cancelar cobranças indevidas e ajustar compras futuras.

Quanto Guardar nos Meses Bons?

Especialistas recomendam guardar pelo menos 10-20% da renda. Trate a poupança como uma despesa obrigatória. O que sobrar após gastos fixos e poupança vai para gastos variáveis. Se o dinheiro não for suficiente, você precisa cortar em alguma categoria.

Para MEI e autônomo, a sugestão é mais agressiva:

| Destino | % Sugerido (meses bons) |

|---|---|

| Fundo de equalização (variação de renda) | 10% a 15% |

| Reserva de emergência (se ainda não completa) | 10% a 20% |

| Impostos e obrigações (DAS, IRPF) | 10% a 15% |

| Investimentos de longo prazo | 10% a 20% |

| Despesas pessoais e lazer | Restante |

Nos meses bons, a tentação é gastar mais. A disciplina financeira de quem tem renda variável está justamente em manter o mesmo padrão de vida independentemente do quanto chegou no mês.

Erros Mais Comuns de MEI e Autônomo no Orçamento

Erro 1: Gastar com Base no Mês Bom Muitas vezes, o orçamento não estoura por uma grande compra, e sim por várias despesas pequenas que passam despercebidas — especialmente depois de um mês excelente. Sempre baseie o orçamento na renda de referência, não no pico.

Erro 2: Não Separar as Finanças do Negócio das Pessoais Manter uma separação rígida entre conta pessoa jurídica e conta pessoal é condição mínima para calcular a renda com precisão. Sem essa separação, qualquer planejamento fica inviável.

Erro 3: Não Provisionar Impostos Pagar o DAS MEI em atraso gera multa. Deixar acumular o IRPF para pagar no ano seguinte sem reserva gera estresse. Separe o valor dos impostos assim que receber qualquer pagamento.

Erro 4: Ignorar Despesas Periódicas IPVA, IPTU, seguro, material escolar — essas despesas chegam uma vez por ano, mas precisam ser provisionadas todo mês. Quem ignora isso vive uma “emergência financeira” a cada ano.

Erro 5: Não Revisar o Orçamento Mensalmente Sua vida muda, seus gastos mudam. Revise o orçamento todo mês e ajuste conforme necessário. Estourou o orçamento de alimentação? Não abandone todo o planejamento. Analise o que aconteceu e ajuste para o próximo mês.

Erro 6: Ter Metas Vagas Metas vagas, como “gastar menos”, costumam perder força. Prefira objetivos mensais e mensuráveis, como reduzir R$ 150 em delivery, guardar 10% da renda ou quitar uma parcela antecipada de uma dívida mais cara.

Conclusão

Planejar o orçamento com renda variável é diferente de planejar o orçamento com salário fixo — mas não é mais difícil. É, na verdade, um exercício de disciplina e de autoconhecimento financeiro que poucos assalariados são obrigados a desenvolver.

Quando o dinheiro entra e sai sem registro, qualquer imprevisto vira emergência. Com um orçamento claro, fica mais fácil pagar contas em dia, reduzir dívidas, montar uma reserva e tomar decisões de consumo com menos ansiedade.

O segredo está em tratar a renda variável como um sistema: calcular a média histórica, se pagar um “salário” fixo todo mês, guardar o excedente dos meses bons e usar esse colchão nos meses fracos. Com consistência, a irregularidade da renda deixa de ser um problema e passa a ser uma característica gerenciável do seu estilo de vida profissional.

Resumo rápido:

Calcule sua renda de referência com base na média ou mínimo dos últimos 6 a 12 meses

Baseie o orçamento no pior cenário — não no melhor

Crie um fundo de equalização para suavizar os meses fracos

Mantenha reserva de emergência de 6 a 12 meses de despesas

Provisione os impostos (DAS, IRPF) antes de calcular a renda disponível

Use o sistema das 4 contas para nunca misturar finanças pessoais e do negócio

Provisione despesas periódicas mensalmente (IPVA, IPTU, seguro)

Revise o orçamento toda semana e ajuste o planejamento todo mês

Você usa alguma estratégia para organizar o orçamento com renda variável? Conta pra gente nos comentários! E se este artigo ajudou, compartilhe com outros MEIs e autônomos!

Aviso: Este artigo tem caráter informativo. Para um planejamento financeiro personalizado, considere consultar um educador financeiro ou planejador certificado CFP.

FAQ — Perguntas Frequentes

Como montar um orçamento sendo MEI ou autônomo com renda variável?

O método mais estável é calcular a média dos últimos seis meses, desconsiderando picos isolados, e usar esse valor como referência do orçamento. Com essa base, monte o orçamento para funcionar dentro desse valor — e guarde o excedente dos meses bons para completar os meses fracos.

Quanto guardar na reserva de emergência sendo autônomo?

Para quem tem renda variável como autônomos, comissionados e empreendedores, o recomendado é manter reserva de seis a doze meses de despesas mensais totais, justamente porque a variação da entrada pode coincidir com uma emergência.

Como provisionar os impostos do MEI no orçamento?

Assim que receber um pagamento, separe imediatamente o valor do DAS (R$ 86,05 fixo) e o percentual estimado de IRPF (se aplicável) para uma conta ou aplicação separada. Não deixe esse dinheiro misturado com o restante — ele não é renda disponível.

O método 50/30/20 funciona para quem tem renda variável?

O método 50/30/20 é uma boa referência inicial, mas deve ser adaptado para quem tem renda variável — incluindo uma fatia específica para impostos (10% a 15%) e para o fundo de variação de renda (10% a 15%), que não existem no modelo original.

O que fazer nos meses em que a renda foi muito baixa?

Acione primeiro o fundo de equalização — que foi constituído nos meses bons — para completar o orçamento. Se o período de baixa se prolongar, ative o orçamento de contingência: corte temporariamente as despesas variáveis não essenciais e suspenda contribuições extras para investimentos. Nunca use a reserva de emergência para cobrir variações normais de renda.