Você trabalha todos os dias, atende clientes, entrega pedidos, presta serviços — mas no final do mês ainda sobra a mesma pergunta: “Para onde foi o dinheiro?” Essa é a realidade de boa parte dos microempreendedores individuais no Brasil. Não por falta de esforço, mas por falta de planejamento financeiro. Muitos pequenos negócios quebram não por falta de clientes, mas por falta de controle. Misturar dinheiro pessoal com o da empresa, atrasar impostos, errar no preço e desconhecer o próprio fluxo de caixa são armadilhas comuns e evitáveis.

A boa notícia: planejamento financeiro não significa planilhas complexas. Para o MEI, ele começa com três pilares simples: saber quanto entra, quanto sai e quanto precisa sobrar todo mês para manter o negócio girando sem sufoco. Ser MEI é ter liberdade, mas também carregar todas as decisões nas costas. Em 2026, a diferença entre crescer ou se endividar vai estar, mais do que nunca, no planejamento financeiro.

Neste guia completo, você vai aprender o passo a passo do planejamento financeiro anual para o MEI em 2026: como fazer o diagnóstico do ano anterior, definir metas de faturamento e lucro, organizar o fluxo de caixa, montar uma reserva de emergência, controlar o limite de faturamento e nunca mais perder um prazo fiscal. E ainda vai encontrar um modelo de planilha gratuita para baixar e usar agora mesmo. Vamos lá!

O Que é Planejamento Financeiro para o MEI?

O planejamento financeiro é mais do que um simples controle de receitas e despesas. Ele é o mapa que ajuda o empreendedor a entender onde está, para onde quer ir e como alcançar suas metas de forma segura e eficiente. Entre os benefícios do planejamento financeiro, destacam-se: previsão de receitas e despesas, ajudando a planejar o futuro com mais confiança; redução de custos desnecessários, ajustando o que não contribui para o crescimento; tomada de decisões mais assertivas, com dados concretos e alinhados aos objetivos do negócio; e preparação para imprevistos, criando uma reserva de emergência que permita enfrentar crises sem comprometer a saúde financeira.

Para o MEI, o planejamento financeiro anual envolve cinco grandes blocos:

- Diagnóstico — O que aconteceu no ano anterior?

- Metas — Para onde quero ir em 2026?

- Calendário fiscal — Quais são todas as minhas obrigações?

- Fluxo de caixa — Como vou controlar entradas e saídas?

- Proteção — Tenho reserva de emergência e os seguros certos?

Por Que o MEI Precisa de Planejamento Financeiro Anual?

Em 2026, quem ainda gerencia tudo de cabeça corre mais risco. Dados organizados valem dinheiro, tempo e tranquilidade.

Veja os riscos concretos de não planejar: Com base em dados públicos da Receita Federal, mais de 570 mil Microempreendedores Individuais foram desenquadrados em 2024 por ultrapassarem o limite de faturamento anual — número 30 vezes maior em comparação com o ano de 2023.

Esse aumento expressivo está relacionado principalmente à intensificação da fiscalização por parte do governo, mas também pode ser atribuído à falta de planejamento financeiro dos empreendedores. Muitos MEIs se perdem justamente quando começam a crescer. O faturamento aumenta, entram novos clientes, surgem novos custos — e a bagunça financeira cresce junto. Crescimento sem controle vira expansão desorganizada.

Além disso: quando a vida pessoal está desorganizada financeiramente, o CNPJ sente. Retiradas inesperadas, dívidas pessoais e emergência mal planejada acabam sendo bancadas pelo caixa da empresa. Ter uma reserva pessoal separada protege o negócio de decisões emocionais em momentos difíceis.

Passo 1: Faça o Diagnóstico do Ano Anterior

Antes de planejar 2026, olhe para trás. O fim de ano é um período sempre estratégico para qualquer empreendedor. É o momento em que você olha para trás, avalia o que funcionou (e o que não funcionou), identifica os desafios do ano e começa a desenhar os próximos passos.

Perguntas para o diagnóstico do MEI:

- Quanto faturei no total em 2025?

- Qual foi o meu lucro real (após pagar DAS, custos e despesas)?

- Quais meses foram os melhores e os piores?

- Quanto paguei de DAS ao longo do ano?

- Perdi alguma oportunidade por falta de capital de giro?

- Tive algum mês em que não consegui pagar o DAS em dia?

- Separei as finanças pessoais das do negócio?

- Cheguei perto do limite de faturamento de R$ 81.000?

Dica: Se você não tem essas respostas claras, esse é exatamente o motivo pelo qual o planejamento financeiro em 2026 precisa começar agora. O controle financeiro para MEI não é apenas sobre números, é sobre a sobrevivência da sua empresa.

Passo 2: Entenda o Limite de Faturamento e Planeje com Segurança

Qualquer planejamento financeiro do MEI precisa ter como base o limite de faturamento anual. Em 2026, o limite de faturamento anual do MEI é de R$ 81.000,00, o que corresponde a uma média de R$ 6.750,00 por mês, quando o valor é dividido por 12. O MEI não possui um teto fixo de faturamento mensal definido pela legislação.

O que existe é um limite de faturamento anual, e o valor mensal funciona apenas como uma referência proporcional para facilitar o acompanhamento dos ganhos ao longo do ano. O MEI não paga impostos como PIS, Cofins, IPI e IRPJ, o que reduz significativamente seus custos operacionais. Por isso, é fundamental não ultrapassar o limite para manter essas vantagens.

O que acontece se ultrapassar? Ultrapassar o limite em até 20% (até R$ 97.200) permite continuar no regime até dezembro, com DAS complementar. Se exceder mais de 20%, o desenquadramento é retroativo ao início do ano, com recálculo de impostos, multa de até 20% e juros Selic.

Como usar o limite no planejamento financeiro:

| Meta Mensal de Faturamento | Total Anual Projetado | Situação |

|---|---|---|

| Até R$ 5.000/mês | R$ 60.000 | Seguro |

| R$ 6.750/mês | R$ 81.000 | No limite |

| R$ 7.500/mês | R$ 90.000 | Ultrapassaria em até 20% |

| R$ 8.500/mês | R$ 102.000 | Ultrapassaria mais de 20% |

Dica estratégica: Monitorar as entradas mês a mês, conhecer os cenários de desenquadramento e agir com antecedência são os pilares para crescer como MEI sem surpresas. Com planejamento financeiro, é possível aproveitar ao máximo o regime simplificado ou migrar para ME no momento certo.

Passo 3: Defina Metas Financeiras Claras e Realistas

Sem metas, qualquer resultado parece aceitável. Defina quanto quer faturar no ano, quanto quer lucrar, quanto quer guardar e quanto quer investir no próprio negócio. Quebre a meta anual em mensal. Metas financeiras precisam ser claras e alcançáveis. Você pode definir metas como: aumentar o faturamento em X%, diminuir gastos fixos, criar um fundo de emergência, organizar o fluxo de caixa.

Modelo de Metas Financeiras para o MEI em 2026:

| Categoria | Meta Anual | Meta Mensal |

|---|---|---|

| Faturamento bruto | R$ _______ | R$ _______ |

| Lucro líquido | R$ _______ | R$ _______ |

| Retirada do dono (pró-labore) | R$ _______ | R$ _______ |

| Reserva de emergência (negócio) | R$ _______ | R$ _______ |

| Investimentos do lucro | R$ _______ | R$ _______ |

| Reinvestimento no negócio | R$ _______ | R$ _______ |

Estabeleça metas financeiras objetivas: metas específicas, como definir um valor mensal para a reserva financeira, aumentam a clareza e facilitam o acompanhamento dos resultados.

Atenção: Lembre-se sempre de que faturamento e lucro são coisas bem diferentes. Faturamento (ou Receita Bruta) é tudo o que entra. Lucratividade é o que sobra após pagar fornecedores, o DAS e outras despesas.

Passo 4: Monte o Orçamento Anual do Negócio

Com as metas definidas, é hora de mapear todas as entradas e saídas previstas para o ano. Identifique todas as fontes de receita e todas as despesas fixas e variáveis. Mantenha um controle rigoroso sobre esses dados para ter uma visão clara do seu fluxo de caixa. Liste: custos fixos (aluguel, internet, contador, fornecedores fixos); custos variáveis (estoque, matéria-prima, entregas, comissões); despesas inesperadas; tributos e taxas do MEI. Com tudo organizado, fica mais fácil identificar onde economizar ou onde investir mais.

Modelo de Orçamento Anual Simplificado para MEI:

| Categoria | Jan | Fev | Mar | … | Dez | Total |

|---|---|---|---|---|---|---|

| ENTRADAS | ||||||

| Receita de vendas/serviços | ||||||

| Outras receitas | ||||||

| TOTAL ENTRADAS | ||||||

| SAÍDAS | ||||||

| DAS MEI | ||||||

| Aluguel/espaço | ||||||

| Internet/telefone | ||||||

| Matéria-prima/estoque | ||||||

| Embalagens/frete | ||||||

| Marketing/publicidade | ||||||

| Contador (se houver) | ||||||

| Outras despesas | ||||||

| TOTAL SAÍDAS | ||||||

| LUCRO LÍQUIDO |

Projete suas receitas e despesas para o curto e longo prazo. Isso ajudará a identificar possíveis lacunas no fluxo de caixa e permitirá um controle mais eficiente. Trabalhe com diferentes cenários, como crescimento, estabilidade e crise, para se preparar para qualquer situação.

Passo 5: Organize o Fluxo de Caixa Mensal

Fluxo de caixa não é frescura, é a ferramenta que possibilita que você saiba exatamente para onde o dinheiro da empresa está indo. Prever meses mais apertados. Identificar desperdícios. Saber se pode investir. Controlar recebimentos e pagamentos. Evitar entrar no vermelho. Para o ano de 2026, o ideal é manter o fluxo de caixa sempre atualizado. Pode ser em uma planilha, aplicativo ou sistema — o importante é não deixar de usar.

Como organizar o fluxo de caixa na prática:

- Registre todas as entradas na data em que ocorrem

- Registre todas as saídas na data em que ocorrem

- Nunca misture recebimentos pessoais com os do CNPJ

- Separe pagamentos por categoria (custos fixos, variáveis, impostos)

- Revise semanalmente — não espere o fechamento do mês

Esperar fechar o mês para ver se deu lucro é arriscado. Um problema que poderia ser ajustado na primeira semana pode virar um rombo em trinta dias. Crie o hábito de revisar entradas e saídas semanalmente. Isso permite corrigir a rota rapidamente e evita decisões tomadas no escuro. Gestão simples é gestão frequente.

Passo 6: Separe as Finanças do MEI das Pessoais

Esse é um dos passos mais importantes — e um dos mais ignorados. 5Para microempreendedores individuais (MEI), mantenha a separação entre finanças pessoais e empresariais: essa prática evita inconsistências, facilita o controle financeiro e oferece uma visão mais precisa da saúde do negócio. Após a abertura do MEI, é essencial a separação de contas PF e PJ para entender se a empresa é lucrativa. Misturar os gastos pessoais impede que você, como empreendedor, saiba o custo real da sua operação e prejudica o crescimento.

Como separar na prática:

- Abra uma conta PJ ou conta digital gratuita para o CNPJ

- Defina um pró-labore fixo e transfira esse valor para sua conta pessoal

- Pague o DAS sempre pela conta PJ

- Receba dos clientes sempre na conta PJ

- Nunca use o cartão pessoal para pagar despesas do negócio

Dica: Defina sua remuneração de dono sem comprometer o capital de giro do negócio e tenha controle sobre o DAS e outras despesas variáveis para evitar a inadimplência.

Passo 7: Monte a Reserva de Emergência do Negócio

Construa uma reserva de emergência: iniciar com valores possíveis, mesmo que pequenos, contribui para o desenvolvimento do hábito de poupar e aumenta a segurança diante de imprevistos.

Para o MEI, existem duas reservas necessárias:

Reserva de Emergência Pessoal: equivalente a 6 a 12 meses dos seus custos de vida pessoal.

Reserva de Emergência do Negócio: equivalente a 3 a 6 meses dos custos operacionais do CNPJ (DAS, aluguel, insumos, etc.).

Por que o negócio precisa de reserva própria?

- Meses de baixa demanda não comprometem o pagamento do DAS

- Equipamentos quebrados são substituídos sem endividamento

- Clientes que atrasam não paralisam a operação

- Crises sazonais não forçam o fechamento do CNPJ

Onde guardar a reserva do negócio: Conta digital remunerada (acima de 100% do CDI), Tesouro Selic ou CDB com liquidez diária. O principal critério é liquidez imediata e rendimento acima da poupança.

Passo 8: Planeje o Pagamento do DAS ao Longo do Ano

O DAS é a obrigação mensal mais importante do MEI — e precisa estar dentro do planejamento financeiro anual sem exceções.

Tabela de valores do DAS MEI em 2026:

| Atividade | Valor Mensal | Total Anual |

|---|---|---|

| Comércio ou Indústria | R$ 82,05 | R$ 984,60 |

| Prestação de Serviços | R$ 86,05 | R$ 1.032,60 |

| Comércio + Serviços | R$ 87,05 | R$ 1.044,60 |

| MEI Caminhoneiro | R195,52aR 200,52 | R2.346,24aR 2.406,24 |

Atenção: Inclua o valor total anual do DAS no seu orçamento logo no início do ano. Assim, você sabe exatamente quanto precisa reservar por mês para honrar essa obrigação sem surpresas.

Dica: Configure o débito automático do DAS. Uma dica é manter um controle rigoroso do faturamento mensal, registrando todas as entradas e saídas em uma planilha ou aplicativo de gestão financeira. Essas ações ajudam a evitar surpresas com o limite de faturamento.

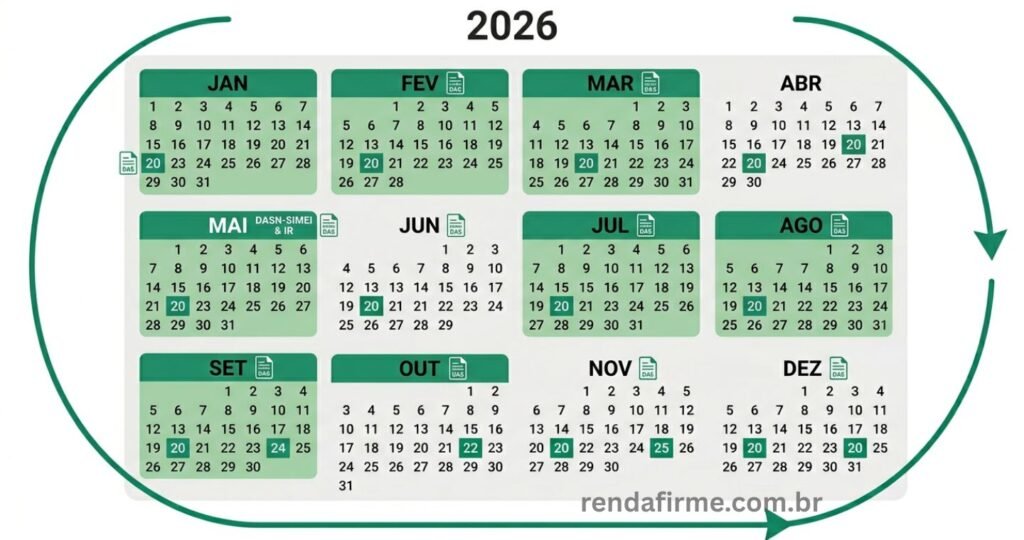

Calendário de Obrigações Financeiras do MEI em 2026

Um bom planejamento financeiro anual inclui todas as datas importantes do calendário fiscal. Veja as obrigações que o MEI não pode ignorar:

Obrigações Mensais (ao longo do ano todo)

| Obrigação | Prazo | O que é |

|---|---|---|

| DAS MEI | Dia 20 de cada mês | Guia unificada de imposto MEI |

| Relatório Mensal de Receitas | Final de cada mês | Registro de tudo que faturou no mês |

Obrigações Anuais

| Obrigação | Prazo | O que é |

|---|---|---|

| DASN-SIMEI | Até 31 de maio | Declaração anual do faturamento do CNPJ |

| Imposto de Renda (IRPF) | Até 30 de abril | Declaração anual como pessoa física (se obrigado) |

Existem duas obrigações formais de controle exigidas pelo governo: o Relatório Mensal de Receitas Brutas, preenchido pelo próprio MEI todo mês com o total faturado no período; e a DASN-SIMEI, a declaração anual do MEI, entregue entre 1º de janeiro e 31 de maio, com o faturamento total do ano anterior.

Datas críticas para o planejamento financeiro:

| Mês | O que fazer |

|---|---|

| Janeiro | Revisar o planejamento financeiro, conferir novo valor do DAS |

| Fevereiro | Pagar o 1º DAS com valor atualizado |

| Março/Abril | Preparar declaração de IR (se obrigado) |

| Maio | Entregar DASN-SIMEI até o dia 31 |

| Julho | Revisão semestral do planejamento financeiro |

| Agosto | Monitorar faturamento acumulado — estará perto de R$ 54.000? |

| Outubro | Alerta: se faturou R$ 67.500 ou mais, risco de ultrapassar o limite |

| Dezembro | Fechamento anual e início do planejamento financeiro do próximo ano |

Passo 9: Planeje o Monitoramento do Faturamento Mês a Mês

Acompanhar o faturamento mês a mês evita erros, multas e o desenquadramento do regime. Manter o controle do faturamento é essencial para qualquer MEI que deseja crescer com segurança. Acompanhar o faturamento mensalmente evita problemas e ajuda no planejamento financeiro do crescimento do seu negócio.

Planilha de Controle de Faturamento MEI 2026:

| Mês | Faturamento do Mês | Faturamento Acumulado | % do Limite (R$ 81.000) |

|---|---|---|---|

| Janeiro | R$ | R$ | % |

| Fevereiro | R$ | R$ | % |

| Março | R$ | R$ | % |

| Abril | R$ | R$ | % |

| Maio | R$ | R$ | % |

| Junho | R$ | R$ | % |

| Julho | R$ | R$ | % |

| Agosto | R$ | R$ | % |

| Setembro | R$ | R$ | % |

| Outubro | R$ | R$ | % |

| Novembro | R$ | R$ | % |

| Dezembro | R$ | R$ | % |

| TOTAL | R$ | % |

Sinais de alerta no monitoramento:

- Agosto com 70% do limite atingido → Monitoramento intensivo

- Outubro com 85% do limite atingido → Planejamento financeiro de ação imediata

- Qualquer mês com projeção acima de R$ 97.200 → Contato com contador urgente

Passo 10: Inclua Metas de Investimento no Planejamento Financeiro

O planejamento financeiro anual do MEI não deve se limitar às obrigações — ele também deve incluir o que você vai fazer com o lucro gerado.

Sugestão de divisão do lucro mensal do MEI:

| Destinação | % Sugerido | Exemplo (lucro de R$ 3.000) |

|---|---|---|

| Pró-labore / retirada pessoal | 40% | R$ 1.200 |

| Reinvestimento no negócio | 20% | R$ 600 |

| Reserva de emergência do negócio | 20% | R$ 600 |

| Investimentos de longo prazo | 20% | R$ 600 |

Dica: Automatize as transferências. Assim que o pró-labore entrar na conta pessoal, configure transferências automáticas para a reserva de emergência e para os investimentos. O que você não vê, você não gasta.

Modelo de Planilha Gratuita para o MEI em 2026

Uma das ferramentas mais acessíveis e práticas para o planejamento financeiro do MEI é a planilha — seja no Excel ou no Google Planilhas. Com a planilha financeira MEI, você organiza entradas e saídas, separa suas contas PF e PJ e facilita o preenchimento do seu Relatório Mensal de Receitas Brutas.

Com uma boa planilha, você protege seu patrimônio e garante o fim da confusão entre contas PF e PJ; sabe exatamente quanto falta para atingir o limite de Receita Bruta Mensal do MEI; define sua remuneração de dono sem comprometer o capital de giro do negócio e tem controle sobre o DAS e outras despesas variáveis para evitar a inadimplência.

O que a planilha ideal do MEI deve ter:

- Aba de controle mensal de entradas (vendas, serviços, outras receitas)

- Aba de controle mensal de saídas (DAS, custos fixos, variáveis)

- Aba de faturamento acumulado com alerta de limite

- Aba de fluxo de caixa com saldo atual

- Aba de metas anuais com acompanhamento mês a mês

- Campos para Relatório Mensal de Receitas Brutas

- Resumo anual automático para facilitar a DASN-SIMEI

Onde encontrar planilhas gratuitas confiáveis:

| Fonte | O que oferece | Link |

|---|---|---|

| Sebrae | Planilhas de gestão financeira para MEI | sebrae.com.br |

| Banco Inter | Planilha de controle financeiro MEI gratuita | inter.co |

| Asaas | Planilha MEI completa em Excel e Sheets | asaas.com |

| Google Planilhas | Modelo de orçamento anual nativo | sheets.google.com |

| Contabilizei | Planilha de controle financeiro empresarial | contabilizei.com.br |

Escolha a plataforma de sua preferência (Excel ou Sheets) e comece a organizar sua gestão financeira hoje mesmo.

Passo 11: Revise o Planejamento Financeiro Periodicamente

O planejamento financeiro não é estático. É essencial revisar suas projeções e metas periodicamente, ajustar suas estratégias conforme o cenário e acompanhar os indicadores de perto. Adapte-se às mudanças econômicas para garantir o crescimento contínuo.

Calendário de revisão sugerido para o MEI:

- Revisão mensal (30 minutos): fluxo de caixa, faturamento acumulado, DAS pago

- Revisão trimestral (2 horas): metas x resultado real, custos fixos, oportunidades

- Revisão semestral (meio dia): ajuste de metas, avaliação de investimentos, planejamento financeiro do 2º semestre

- Revisão anual (1 dia): diagnóstico completo, planejamento financeiro do próximo ano

Erros Mais Comuns no Planejamento Financeiro do MEI

Erro 1: Não ter planejamento financeiro nenhum O ano de 2026 promete novas oportunidades, mas também custos mais altos, concorrência digital e clientes mais exigentes. Quem estiver organizado, sai na frente. Quem estiver no improviso, vai sentir no caixa.

Erro 2: Misturar as finanças pessoais com as do negócio Misturar os gastos pessoais impede que você, como empreendedor, saiba o custo real da sua operação e prejudica o crescimento.

Erro 3: Ignorar o faturamento acumulado Faturar acima do limite pode levar ao desenquadramento do MEI, obrigando o empreendedor a migrar para regimes mais complexos e onerando sua rotina fiscal. Compreender o funcionamento do limite é essencial para o planejamento financeiro e a conformidade tributária do negócio.

Erro 4: Não ter reserva de emergência Sem reserva, qualquer imprevisto — um equipamento quebrado, um cliente que não paga, um mês fraco — pode comprometer o pagamento do DAS e colocar o CNPJ em situação irregular.

Erro 5: Planejar só no começo do ano e esquecer O planejamento financeiro não é estático. É essencial revisar suas projeções e metas periodicamente e ajustar suas estratégias conforme o cenário.

Erro 6: Não incluir metas pessoais no planejamento Organizar as finanças não é só uma decisão estratégica. É uma decisão de saúde mental. Negócio saudável começa com cabeça equilibrada.

Dicas Práticas para um Planejamento Financeiro Eficiente em 2026

Dica 1: Comece pela separação das contas Mantenha a separação entre finanças pessoais e empresariais: essa prática evita inconsistências, facilita o controle financeiro e oferece uma visão mais precisa da saúde do negócio.

Dica 2: Use uma planilha simples e consistente Anote e registre na planilha todas as movimentações financeiras da sua empresa. O controle financeiro permite que o microempreendedor saiba exatamente quanto está ganhando, gastando e lucrando, facilitando a tomada de decisões, o cumprimento das obrigações fiscais e o crescimento sustentável da empresa.

Dica 3: Emita notas fiscais sempre que possível Emitir notas quando possível aumenta sua credibilidade, facilita parcerias maiores e melhora sua organização financeira.

Dica 4: Aproveite o momento econômico atual O planejamento financeiro para 2026 deve se concentrar em oportunidades como: a queda da taxa Selic, que pode facilitar o acesso ao crédito e possibilitar mais investimentos em expansão; a estabilidade da inflação, que deve ajudar na previsibilidade dos custos; e o crescimento do mercado digital, que abre novas oportunidades de vendas e expansão.

Dica 5: Invista em educação financeira A educação financeira não se resume a cortar gastos: é sobre entender suas escolhas, organizar prioridades e usar o dinheiro como ferramenta para construir o futuro que você deseja.

Conclusão

Começar o ano de 2026 no azul não depende apenas da sorte — depende de organização, planejamento financeiro e clareza financeira. MEIs e pequenos negócios que se preparam conseguem: diminuir riscos, controlar melhor o caixa, crescer com mais segurança, aproveitar oportunidades de mercado e evitar erros e surpresas tributárias. Nenhum planejamento elimina totalmente os riscos do empreendedorismo. Mas ele reduz drasticamente a chance de quebrar por erros básicos. Em 2026, o MEI que sobreviverá com mais tranquilidade será aquele que domina o básico.

Você já fez o planejamento financeiro do seu MEI para 2026? Conta pra gente nos comentários qual é o maior desafio na organização das suas finanças! E compartilhe este artigo com outros MEIs!

Aviso: Este artigo tem caráter informativo e educacional. Os valores e prazos apresentados são referentes ao ano de 2026 e podem ser atualizados. Consulte sempre o Portal do Empreendedor e um contador para informações específicas sobre a sua situação.

FAQ — Perguntas Frequentes

O MEI precisa mesmo ter um planejamento financeiro anual?

Em 2026, a diferença entre crescer ou se endividar vai estar, mais do que nunca, no planejamento financeiro. Além disso, mais de 570 mil MEIs foram desenquadrados em 2024 por ultrapassarem o limite de faturamento — boa parte por falta de controle e planejamento.

Qual é o limite de faturamento do MEI em 2026?

O limite de faturamento MEI em 2026 é de R$ 81.000 anuais, em vigor desde 2018. É o teto de receita bruta para manutenção no regime simplificado, com tributação reduzida e acesso a benefícios previdenciários.

Como o MEI pode acompanhar o faturamento durante o ano?

Existem duas obrigações formais de controle exigidas pelo governo: o Relatório Mensal de Receitas Brutas, preenchido pelo próprio MEI todo mês; e a DASN-SIMEI, a declaração anual do MEI, entregue entre 1º de janeiro e 31 de maio. Além disso, o uso de uma planilha mensal é altamente recomendado.

Existe planilha gratuita de planejamento financeiro para MEI?

Sim! Existem planilhas de controle financeiro MEI completas e gratuitas que organizam o fluxo de caixa, separam contas pessoais de jurídicas e monitoram os lucros. Sebrae, Banco Inter, Asaas e Google Planilhas oferecem modelos gratuitos e confiáveis.

Quando devo revisar o planejamento financeiro do MEI?

O planejamento financeiro não é estático. É essencial revisar suas projeções e metas periodicamente e ajustar suas estratégias conforme o cenário. O ideal é fazer revisões mensais rápidas, revisões trimestrais mais completas e uma revisão anual detalhada no final de cada ano.